持有 $紫金矿业(SH601899)$ 近2年了,一直没有买其它黄金股票,近期因发表多篇资源股长文,一些投友问为什么不买一些黄金股票。不买其它黄金股票,主要是觉得比较纯的黄金股票估值都不便宜,下不了手,相比较紫金在 成长性、安全确定性、估值 方面更有优势。随着 紫金 今年超出预期的上涨(个人并不希望涨这么快,包括一直比较重仓的$藏格矿业(SZ000408)$ ),因资金量还不太大,涨太高了今后有资金不敢加仓。

为了寻找更多一些机会,有必要梳理一下 黄金 投资机会。

一、黄金的投资逻辑

黄金价格波动涉及很多方面,取决于宏观经济(如通货澎账、经济增长等)、地缘政治风险,金融市场、全球央行、市场情绪丶供给需求等因素的综合作用

1. 宏观经济因素

通货膨胀:高通胀环境下,黄金通常被视为保值资产,因此通胀水平的上升往往会推高黄金价格。

经济增长:全球经济增长的放缓或不确定性增加时,投资者可能会寻求黄金作为安全资产,从而推高金价。

货币政策:美联储等主要央行的货币政策变动,特别是利率和量化宽松政策的调整,会影响黄金的持有成本和吸引力。

目前的世界背景是货币超发,大国纷争导致去美元化(美国没收俄罗斯海外资产开始),旧的秩序不稳,新的格局未定,不确定性推动了对黄金的需求。

2. 地缘政治风险

地缘政治紧张局势,如战争、政治冲突等,会增加市场避险情绪,导致投资者购买黄金以规避风险,从而推高价格。

3. 金融市场因素

美元指数:美元是黄金的计价货币,美元指数的强弱与黄金价格通常呈现负相关关系。

实际利率水平:实际利率(名义利率减去通胀率)是持有黄金的机会成本,实际利率下降时,黄金的吸引力增加,价格可能上涨。

4. 供需关系

黄金供给:矿产金供应、再生金和官方售金等供给量的变动会影响黄金价格。

黄金需求:珠宝首饰、工业应用、投资需求(如黄金ETF)和官方储备需求的变化都会影响黄金价格。

5. 央行行为

全球央行的购金行为是影响黄金需求和价格的重要因素。近年来,许多央行增加了黄金储备,这一趋势被认为可能会持续多年。

中美贸易纷争,JG及一些其它国家大量购买黄金去美元化。

全球央行这两年每年增持1000吨,我国央行保持连续17个月增持黄金,每月20吨左右的节奏。新加坡央行也是去年前三的黄金买家

6. 投资者情绪

市场对黄金的看法和投资者情绪也会影响黄金价格,包括对市场未来走势的预期、避险需求等。

7. 其他因素

气候变化:极端天气事件和社会宏观经济影响可能增加黄金作为安全资产的吸引力。

贸易政策:全球贸易流动的变化也可能间接影响黄金价格。

二、怎么样的黄金股票,值得投资呢?

说明:此部分内容 完全参考和抄了 @此生无白 来写的,觉得写得很有逻辑性

1、选择毛利率最高的金矿类企业

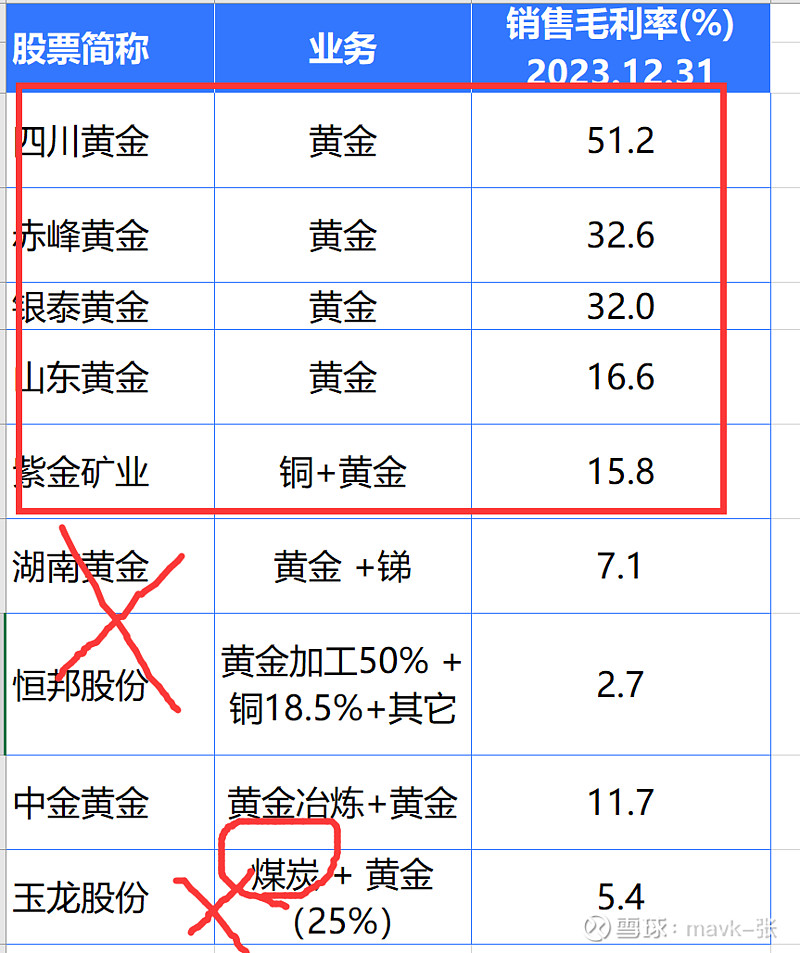

黄金业务分为三类:采掘业-挖黄金、工业-冶炼金、制造业-首饰加工

1)、采掘业-挖黄金:家里有矿,销售毛利率比较高的。金矿类企业就是这种,如山东黄金、四川黄金、赤峰黄金、赤峰黄金。

2)、工业-冶炼金加工:家里没矿,做来做加工生意,销售毛利率往往低于10%。如恒邦股份。

3)、制造业-首饰加工:家里没矿,把金锭打造成各类首饰,赚加工费,毛利率20%左右。去年相关公司涨得很不错。

2、关注 储量、产量、矿产品位及 市值、估值

金矿类企业的股价弹性,不仅是来源于黄金价格上涨后,带来的当期利润变化,更重要的公司资产价值,因黄金价格上涨后带来的指数级增长,也即资产价值重估,这才是黄金股的核心弹性 (资源量 + 储量 双重估)。

金矿类企业,从开采矿石到冶炼成标准金锭出售,大致要经历4个步骤——勘探、采矿、选矿、冶炼。这里面涉及到

--储量:就是指已经勘探找到的矿物数量,如黄金,是指冶炼提纯之后的量。矿产储量,又分地质储量和经济可采储量,前者就是不考虑开采经济性测算出来的量,后者就是指在目前经济技术条件下,能够采出的黄金量。

--资源量:就是指在某地某山,发现了一个矿,如金矿,经简单勘探测算出一个金子数量,这个就是资源量,非常粗糙,通常远大于储量,它只是帮勘探队大概指明了一个方向,哪里有金矿。

--矿石品位:指每吨矿石中有用矿物的含量,以金矿为例,一吨金矿能提炼出10g算富矿,提炼出3g够本,低于3g,按目前开采成本来讲,就算是废矿,因为没有开采价值了,开采亏钱。

当年生产量/销售量

3、选择金矿业务占比高的公司

这些要素中,觉得 储量、生产量(今年、中远期) 非常重要,当然要结合估值便不便宜进行综合分析。

三、根据黄金选股逻辑,选出投资股票

1、首先,选择毛利率最高的一些金矿类企业

如下图所示,可以选出 四川黄金、赤峰黄金、银泰黄金、山东黄金、紫金矿业、中金黄金 6只股票。

2、根据 储量、产量、矿产品位及 市值、成长性、估值,综合分析选中合适公司 (最重要)

注:储量、产量 数据是根据大模型搜索和券商提供研报收集,可能存在一定偏差

1) 根据 储量、产量 及总产量每吨市值 来核算估值,赤峰黄金 是最低估。

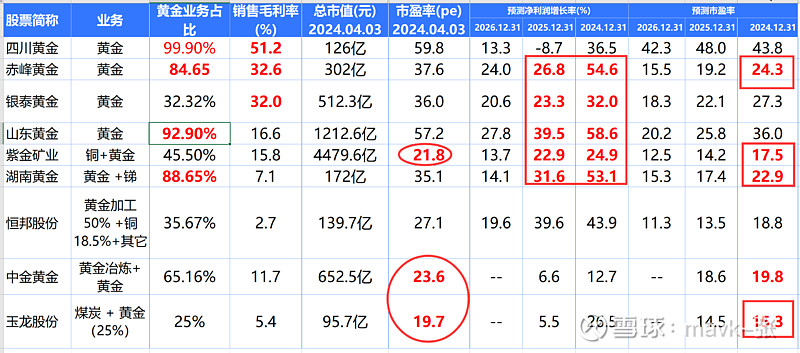

产量成长性足企业是:银泰黄金、山东黄金、紫金矿业,特别是 银泰黄金 后续 山东黄金注入产量预期很大

注:总产量每吨市值 只是一个参考估值,要根据业务占比综合分析才算合理,如 紫金 金业务占比只有45%,比值就很高了,感觉就贵了。

2)加上 PE 及 预测净利润 成长性,分析其估值便宜,哪些值得投资呢?

目前估值相对比较便宜是 紫金矿业、玉龙股份、中金黄金,这3只股票黄金占比不是很高,给的估值低一些。

24、25、26年成长性比较好的企业有: 赤峰黄金、银秦黄金、山东黄金、紫金矿业、湖南黄金。

24、25年估值比较便宜有:赤峰黄金、紫金矿业、湖南黄金、玉龙股份。如算港股 山东黄金 也是比较便宜的 (山东黄金H 是有投资价值的)

但从 中长期 产量增速及预期来看,银秦黄金 预期很大(这个要看公司管理层执行能力及山东黄金 注入产量进度),其次是 紫金矿业、山东黄金(H股)。

最稳健还是 紫金矿业,但市值过大,弹性可能会差一些,综合比较起来估值还是最低的。

3)加上 2023、2024年区间涨跌幅 维度来分析,看黄金行情趋势、市场情绪、资金选择及跟预期的 估值、业绩是否成正关联的(估值低、业绩好的,涨幅越好)

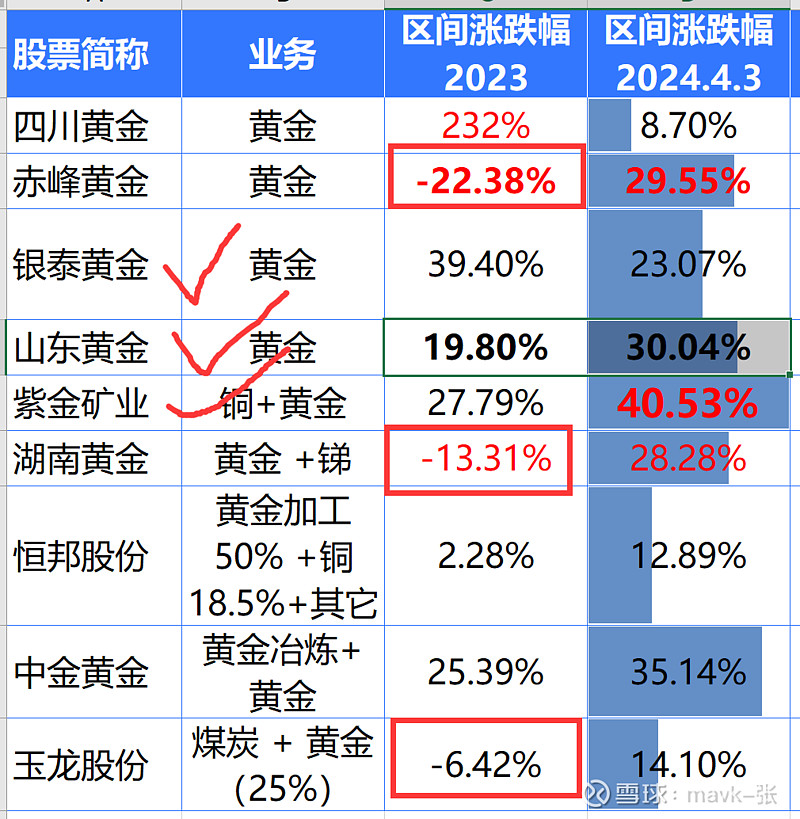

上图所示,可能分析出:

1、2023年并不像所有人预期的那样,黄金行业投票都涨很好。有30%左右黄金股票还是跌的,主要原因就是 业绩及估值、成长性 3个因素引导的。

2、2024年黄金行业股票 普涨了,说明了行业受资金高度关注了,处于上升趋势了。

3、23、24年涨得的好,是不是我上面第2条重点分析,具有 成长性、估值合理低估、业绩稳健 那些股票涨得更好一些呢?

23年涨幅排名:

1、四川黄金 ,涨232%

2、银泰黄金,涨39.4%

3、紫金矿业,涨27.79%;

4、中金黄金,涨25.39%

5、山东黄金,涨19.8%

23年涨幅排名:

1、紫金矿业,涨40.53%;

2、中金黄金,涨35.14%;

3、山东黄金,涨30.04%;

4、赤峰黄金,涨29.55%;

5、银泰黄金,涨23.07%。

23、24年涨得最好是 银泰黄金、紫金矿业、山东黄金、四川黄金 、中金黄金5只股票,基本上如分析是一致的。四川黄金 去年涨几倍后,今年涨不动了,明显估值压制着。

综上所述,投资策略建议如下:

1、稳健风格:投资 紫金矿业,$山东黄金(SH600547)$ H 股 更合适。如个人会选择这2只。

2、喜欢成长性,弹性大的:投资 银泰黄金 及市值小的 玉龙股份。

四、各个公司 产量及投资要点介绍

1、紫金矿业 ————— 23年58吨,24年64吨,25年78吨

黄金储量

截至2022年底,紫金矿业拥有的黄金资源量为3,117.39吨,黄金储量为1,190.99吨。这些数据表明紫金矿业在中国乃至全球黄金矿产资源方面都占据着重要位置。

黄金产量

2023年:根据公告,紫金矿业2023年度矿山产金为64吨。

2022年:与2022年相比,2023年的矿山产金产量增长了20%,从56吨增加到64吨。

2023-2025年产量增量

2024年:预计紫金矿业矿产金产量有望超过80吨,主要增量来源于新收购的苏里南罗斯贝尔金矿、复产的波格拉金矿、技改的诺顿金田等。

2025年:预计矿产金产量有望达到90吨,这一预测基于公司在黄金矿产方面的持续扩张和技改项目。

紫金矿业的黄金业务增长得益于其在国内外的资源布局和积极的扩张策略。公司通过收购和开发新的金矿项目,不断提升自身的黄金储量和产量,从而在全球黄金矿业市场中占据更加重要的地位。同时,紫金矿业还注重成本控制和技术创新,以保持其在行业内的竞争力。随着黄金价格的波动和全球经济形势的变化,紫金矿业将继续调整其战略规划,以实现长期的可持续发展。

2、赤峰黄金 ————— 2023年产量15吨,2024年16吨,2025年18吨

黄金储量

截至2021年末,赤峰黄金保有黄金资源量约52.57吨(境内)和约158吨(老挝Sepon铜金矿),另外通过收购金星资源,控制加纳的瓦萨金矿,瓦萨金矿保有金资源量约364.8吨。综合来看,赤峰黄金保有黄金资源量为575吨。

黄金产量

2023年:预计公司黄金产量为15吨。

2024年:预计公司黄金产量为16吨。

2025年:预计公司黄金产量为18吨。

2023-2025年产量增量

从2023年到2025年,赤峰黄金的黄金产量预计将逐年增加,增量分别为:

2024年相较于2023年,预计增加1吨。

2025年相较于2024年,预计增加2吨。

赤峰黄金的黄金业务增长得益于其在国内外的资源布局和积极的扩张策略。公司通过收购和开发新的金矿项目,不断提升自身的黄金储量和产量,从而在全球黄金矿业市场中占据更加重要的地位。

投资逻辑要点:

产量稳步上升,降本增效成果良好。2023 年公司黄金/铜销量分别为14.51 吨/0.65 万吨,同比变化+4.55%/-3.13%,受益于金价上涨及公司采取降本控费措施,公司黄金产品毛利率同比+8.05pct,从黄金单位全维持成本来看,万象矿业 1330 美元/盎司,同比-9.95%,金星萨瓦 1197.13 美元/盎司,同比-12.70%,国内矿山全维持成本 198.81 元/克,同比变化-27.23%,国内外矿山成本下降进步明显。电解铜受制矿石品位较上年下滑明显,毛利

率同比-28.15pct。根据公司年报指引,2024年预计黄金产销量 16.02 吨,全年预计实现营业收入 88 亿元人民币,实现归属于母公司的净利润 11 亿元人民币,成长目标明确(机构预期在13亿左右)

3、玉龙股份 ———————- 3 吨左右,相对在 黄金 同行中估值便宜

黄金储量

玉龙股份通过全资子公司NQMGold2PtyLtd持有的位于澳大利亚昆士兰州境内的帕金戈金矿,拥有18个近地表金矿体、29个深部金矿体和3个高品位零星金矿体。根据NQM公司按照澳大利亚矿业储量联合委员会(JORC)标准编制的帕金戈矿区资源储量数据表,帕金戈矿区拥有符合JORC标准的黄金资源量170.6万盎司(约合50.9吨)。

黄金产量

70 万吨/年采选能力, 2023 年黄金产量有望达到 3 吨。帕金戈金矿目前采取地下开采方式,采选产能处理能力为 70 万吨原矿/年,目前已达满负荷生产状态。

2020 年-2022 年,帕金戈金矿分别实现产金量 1.75 吨、1.82 吨和 2.60 吨,2023 上

半年产金量为 1.56 吨,按半年度产量推断,预计全年实现产金量 3 吨左右,帕金戈

项目黄金产量已升至五年新高。

国资控股新征程,切入黄金赛道。2020年济南高新区国资委成为公司实际控制人,公司相继通过并购澳大利亚帕金戈金矿以及楼房沟钒矿等项目,业务聚焦黄金贵金属与新能源矿产,净利润大幅提升。

最新业绩:根据公司业绩预告,2023年将实现归母净利润3.9-4.6亿元,同比增加33.9-57.9%,ROE处同行业较高水平。

控股股东持有海外巴拓黄金债权,远期注入或可期。控股股东持有巴拓黄金母公司天业集团12.1亿元债权,玉龙股份曾在2021年3月份拟收购巴拓实业100%股权,后因外部环境变化于4月份终止,目前以服务协议形式共同管理,远期再注入或可期。巴拓黄金在西澳生产运营南十字项目,有黄金资源88.2吨,210万吨/年采选能力,2019年产金2.5吨。

4、银泰黄金 ——————- 23年7.01吨,24年不低于8吨。山东黄金注入黄金预期大

黄金储量 ——- 增量比较大

截至2022年,银泰黄金的金金属储量为173.9吨。根据公司发布的战略规划,预计到2025年,金资源量及储量将达到300吨。这意味着从2023年到2025年,银泰黄金的黄金储量预计将增加约126.1吨。

黄金产量

2022年:银泰黄金实现合质金(矿产金)产量为7.06吨。

2023年:公司实现金产量为7.01吨,与2022年相比略有下降。

2024年:公司设定的生产经营计划为黄金产量不低于8吨,较2023年的7.01吨有所增长。

2023-2025年产量增量

根据银泰黄金的战略规划,公司计划在2025年达到矿产金产量12吨,相较于2023年的7.06吨,预计在这段时间内产量增量将达到约4.94吨。具体到每一年,公司没有提供详细的年度增量数据,但根据2024年的生产经营计划,黄金产量将不低于8吨,这表明从2023年到2024年,产量增量至少为0.99吨。

资源优质,成本领先。

1)资源储量充足,2022 年黄金资源量 173.9 吨。品位方面,黑河银泰、吉林板庙子和青海大柴旦均为大型黄金矿山,黑河银泰是国家级绿色矿山,也是国内入选品位较高的金矿;吉林板庙子是国家级绿色矿山,也是国内生产管理水平较为先进的矿山;青海大柴旦是省级绿色矿山。

2)成本方面,根据中国黄金协会数据,公司是黄金矿山中毛利率较高的矿企,根据公司 2022 年年报,公司当年黄金单位生产成本约为 167.54 元/克。根据《中国黄金年鉴 2023》,2022 年我国黄金生产综合成本为 254.91 元/克,公司成本情况较为领先。

3)与山东黄金协同发力,未来增量巨大。

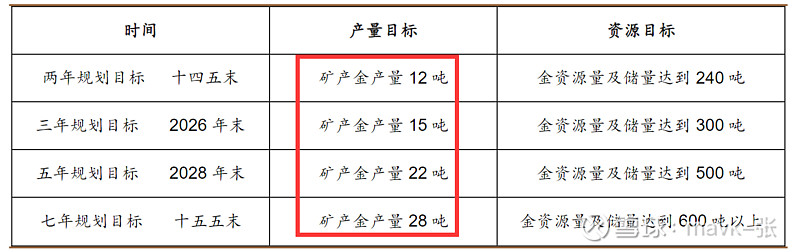

1)从公司当前自身的规划来看,产量指引明确,远期增量空间高达 3 倍。2 年规划目标(2025):矿产金产量 12 吨,资源量及储量达到 240 吨;3 年规划目标(2026):矿产金产量 15 吨,金 资 源 量 及储量达到 300 吨;5 年规划目标(2028):矿产金产量 22 吨,金资源量及储量达到 500 吨;7 年规划目标(2030):矿产金产量 28 吨,金资源量及储量达到 600吨以上。

2)山东黄金取得银泰黄金控制权后,在保持银泰黄金现有生产经营业务稳定的前提下,山东黄金集团计划将旗下优质的有色金属板块资产在资产质量符合证监会相关规定的情况下注入银泰黄金。

5、湖南黄金 ——————- 23年大概4吨,24年4.7吨、25年5.76吨

黄金储量、产量

公司持续进行探矿增储,22 年底保有黄金资源储量 144.90 吨,黄金资源稳步接续。

22 年和 1H23 自产金产量分别 4.61/2.27 吨,甘肃加鑫矿业取得以地南铜金矿和下看木仓金矿采矿许可证,将贡献自产金增量,预计 23-25 年公司自产金产量分别为 4/4.7/5.76 吨。

6、中金黄金 ——————- 23年20吨,23年21吨,24年25吨

黄金储量

截至2021年,中金黄金保有资源储量金金属量为510.5吨。至2022年底,公司自有矿山共计34家,保有资源储量金金属量507.3吨。这些数据显示中金黄金在黄金资源方面具有较为丰富的储备。

黄金产量

2022 年公司矿金产量 19.9 吨,矿铜产量 7.9 万吨

预计2023年至2025年,公司产金量分别达到20.0、21.0、24.0吨。

7、山东黄金 ——————— 23年41.8吨,24年不低于47吨,25年66吨

黄金储量 ——- 455吨

截至2022年末,山东黄金集团各矿山合计黄金保有资源储量(采矿权+探矿权)为2489.4吨。

2023年,山东黄金完成收购西岭金矿探矿权,该矿床保有黄金资源量592吨,平均品位4.02克/吨,可采储量黄金444吨,平均品位4.29克/吨。

2024年1月,公司权益金金属资源量/储量分别为1283/455吨。

黄金产量

2022年,山东黄金自产金38.67吨。

2023年,山东黄金自产金产量为41.8吨,同比增加8.3%。

2023年前三季度,山东黄金自产金产量为29.71吨。

2023-2025年产量增量

2024年,山东黄金计划黄金产量不低于47吨。

根据分析预测,2025年山东黄金的黄金产量预计为66吨(不含银泰黄金)。

2025年的产量增量可能来自于玲珑矿区复工复产、集团在产项目注入、奥大利亚卡帝诺项目、焦家金矿带资源整合开发工程等。

未来展望

根据山东黄金集团的十四五规划,集团的2025年产量目标为80吨。

银泰黄金的2025年产量目标为12吨,而山东黄金(含按权益计算的银泰黄金产量)的2025年产量预计为70吨。

长远来看,山东黄金集团的2035年远景产量目标为155吨,而山东黄金(含银泰黄金)的2035年产量预计为155吨。

8、恒邦股份—————— 23年产量为 73.88吨,24年产量为86.52吨

黄金储量

截至2023年,恒邦股份公布的黄金资源储量为150.38吨。这一数据反映了公司在黄金资源方面的储备情况。

黄金产量

2023年:恒邦股份全年完成黄金产量为73.88吨,较上年同期增加了58.02%。这一显著的增长主要是由于公司在黄金生产方面的努力和产能扩张。

2023年 -2025年 产量增量

2024年:恒邦股份设定了2024年的产量任务目标,计划完成黄金产量86.52吨。这表明公司预计在2024年将有进一步的产量增长,相较于2023年的73.88吨,预计增量约为12.64吨。

2025年:关于2025年的具体产量数据,目前没有在提供的信息中给出。然而,恒邦股份在年报中提到,将继续强化党建引领,为企业平稳高质发展保驾护航;贯彻落实公司战略,推动高质量发展。同时聚焦主业狠抓经营,以优良业绩回馈股东。这表明公司将继续致力于提高生产效率和产量。

9、四川黄金 ——————- 在网上找不到准确数据,找到一个投友写的数据不知准确性

黄金储量

31 .4吨

黄金产量

1.6吨

最后: 要注意的风险点

1、矿产资源水太深,勘探出来矿产储量也跟虚,具体储量有多少,要开采时候才能弄清楚。所以尽量只买有行业内知名的大矿的公司。

2、投资金矿企业的其他风险。

如单体矿山占比较高,一出事就是致命的。或者海外矿山占比较高,也增加了不确定性。如赤峰黄金。