按计划从本周开始陆续写 人工智能 相关内容,人工智能在个人今年规化投资的6大板块(煤炭、电力、铜、出海、制冷剂、老年化医药)中,因个人IT职业工作原因,相对是比较熟悉的,去年到今年参加了公司组织20多场业内有名人工智能企业培训,一直最后才写。主要是如下几个原因:

1、自从去年3月份到7月份仓位不重买过 $新易盛(SZ300502)$ ,$中际旭创(SZ300308)$ 盈利几倍后,觉得估值过高,涨幅巨大,去年8月份清仓后,就一直没有买过。今年前2个月跌幅比较大,犹豫中一直未买,错过机会。

2、人工智能 中 光模块、服务器、IDC及算力租赁、PCB、液冷、线缆、网络设备、应用等板块绝大部分个股是没有业绩支持,很多技术含量也不高,有些行业盈利也是赚苦逼的钱(如一些代理服务器),选股难度加大,季年报出来一些个股很容易爆跌。不像 电力、高速、煤炭 等具有一定垄断性,竟争格局稳定及供给侧改革充分后,可以持续稳定经营几十年的,分红收入也蛮多。

今年虽然没有参入人工智能股票投资,但是觉得这行业发展空间巨大,国家政策上也是大力支持的。通过进一步学习梳理总结,从中挖掘一些机会出来,供今后投资有目的性选择,特别是大跌时可建仓抄底的。如前2周梳理出海电力设备中$华通线缆(SH605196)$ 出海业务收入占比最高,且有油服线缆业务,觉得有很大补涨可能,近2周涨20%多,有走牛趋势。

言归正传,为了便于个人及大家理解,按如下逻辑进行梳理。

1、行情回顾:2023年 人工智能 相关板块 在所有行业涨幅第一,算力板块表现亮眼

2、人工智能 之算力-光模块 是什么?有什么特征?

3、光模块 为什么值得投资 (去年全行业涨得最好,今年为什么还涨这么多,具体是什么原因推动持续上涨的)?

4、去年、今年涨这么多了,估值是否高,哪些个股还值得投资。从 业绩、成长性、估值、竟争格局 全面梳理,哪些个性还值得投资。

5、值得投资个股投资要点简介

6、存在风险及分析

一、行情回顾:2023年 人工智能 相关板块 在所有行业涨幅第一,算力板块表现亮眼

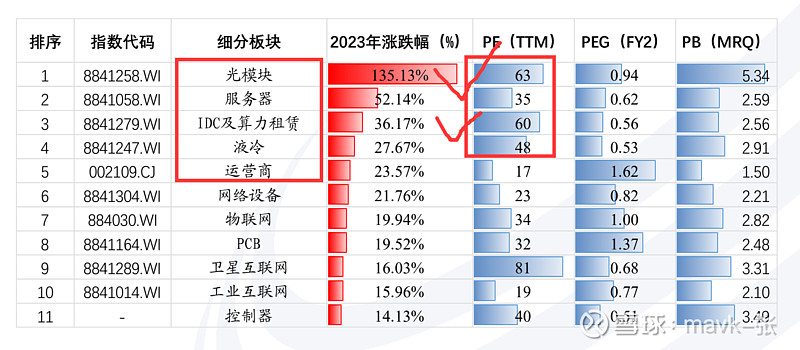

2023年全年来看,沪深300指数下跌11.38%,人工智能中通信行业大幅跑赢大盘37个百分点

通信各细分板块总体呈现上涨态势,其中,光模块以135%的涨幅位列首位,其次,服务器、 IDC及算力租赁等算力板块均获得较高涨幅。

涨幅前20个股较多分布在算力及配套设施领域,其中,光模块、服务器/IDC及算力租赁、 PCB所含个股数量分别为7、5、3个,位居前列。

包括大家熟悉的 中际、剑桥科技、天孚通信、联特科技 等,包括这2天涨得很好的 兆龙互连。

注:剑桥科技 几个季报业绩很差,觉得这个公司很不靠谱的,个人坚持不买的

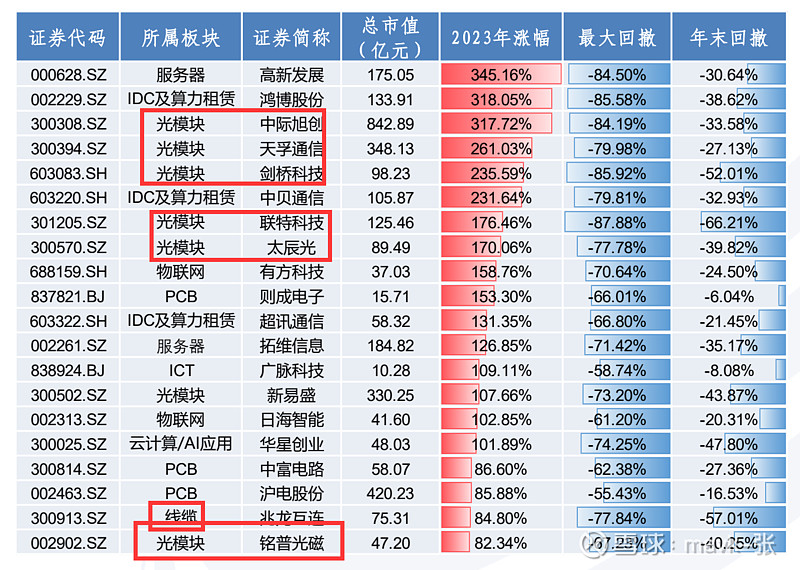

再重点说一下 光模块了。2023年,万得光模块(CPO)指数涨幅为135%,跑赢 沪深300指数147个百分点。去年末PE估值的近5年百分位为81%;PB (LF)为5.3倍,年末PB估值的近5年百分位为82%。———- 说明:估值处于历史高位了,只有24年成长性来消化

2023年光模块相关股票的业绩和估值

二、人工智能 之算力-光模块 是什么?有什么特征?

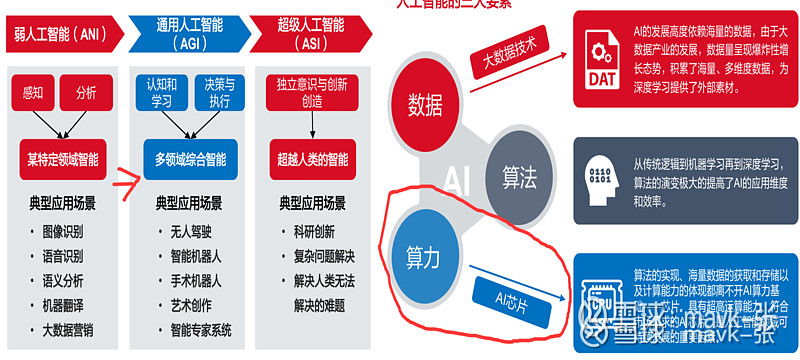

为了便于全面理解 人工智能,先讲解一下AI人工智能基本概念。

1、人工智能(Artificial Intelligence)是通过计算机和算法来模拟、扩展人类智能的一门技术科学。其本质是使计算机和人一样具备学习、推理、感知和决策的能 力,代替人类解决和处理各类复杂的工作,从而提升效率和解放生产力。常见的AI研究包括 机器学习、机器视觉、自然语言处理和专家系统等。

2、人工智能具有 算力、算法、数据 三大要素,其中基础层提供算力支持,通用技术平台解决算法问题,场景化应用挖掘数据价值。

3、按照智能程度划分,AI可分为弱人工智能(ANI)、通用人工智能(AGI)和超级人工智能(ASI)。

弱人工智能是指只能解决单个特定领域问题的AI,如面部识别、语音识别等,目前已广泛应用。

通用人工智能是指具备人类级别智能的AI,目前还尚未实现,但Sora的问世无疑使我们离AGI更进了一步。超级人工智能 是指超越人类智能且具有自主思维意识的AI,目前尚处理论阶段。

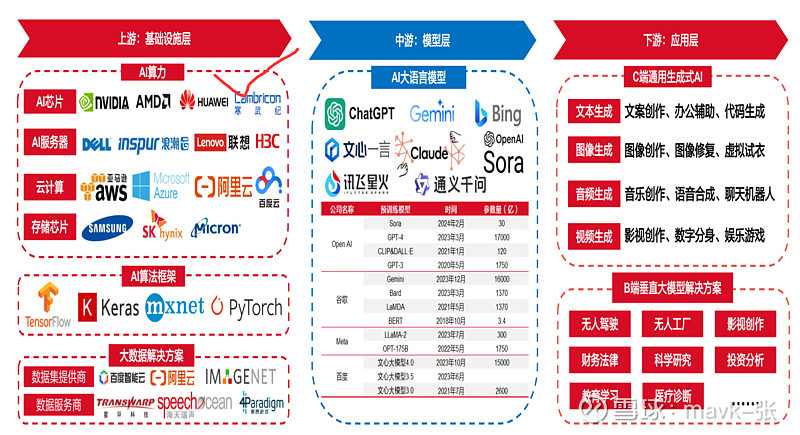

人工智能A I G C 产 业 链中 基 础 设 施 是 AI算力之源,下游应用前景广阔

AIGC 即 AI Generated Content,即利用AI技术自动创建文本、图像、视频等内容,它被认为是继PGC、UGC之后的新型内容创作方式。

AIGC产业可分为基础设施层、模型层和应用层,每一层都是AIGC产业链不可或缺的组成部分,共同构成了一个完整的生态系统,以支持 从数据处理到内容创作的所有环节。 1、上游:基础设施层:构成AIGC核心的计算和存储平台,包括数据中心、算法平台、以及AI服务器、高性能计算硬件以及云计算服务。

2、中游:模型层:包括开发和训练各类AI大模型的算法和技术,主要为中美互联网科技巨头如OpenAI、微软、谷歌、百度、阿里等。

3、下游:应用层:直接面向最终用户的AIGC产品和服务,如C端的多模态生成式AI产品,以及各类B端的垂直行业大模型解决方案。

光模块 介绍

一、基本介绍

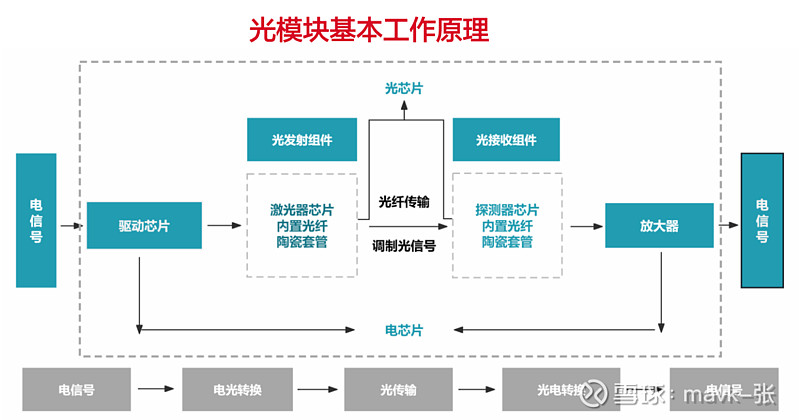

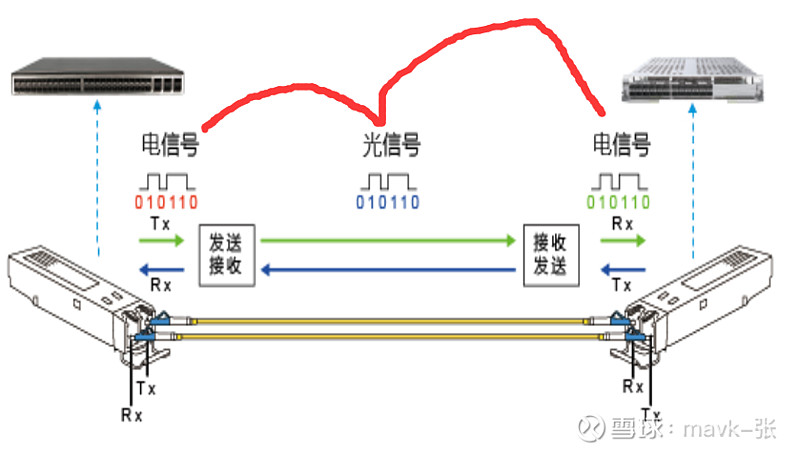

1、光模块(Optical Module)是进行光电和电光转换的设备。由光电子器件(光发射组件和光接收组件)、功能电路和光接口等组成。光模块在发送端 把电信号转换成光信号,通过光纤传送后,接收端再将光信号转换成电信号。

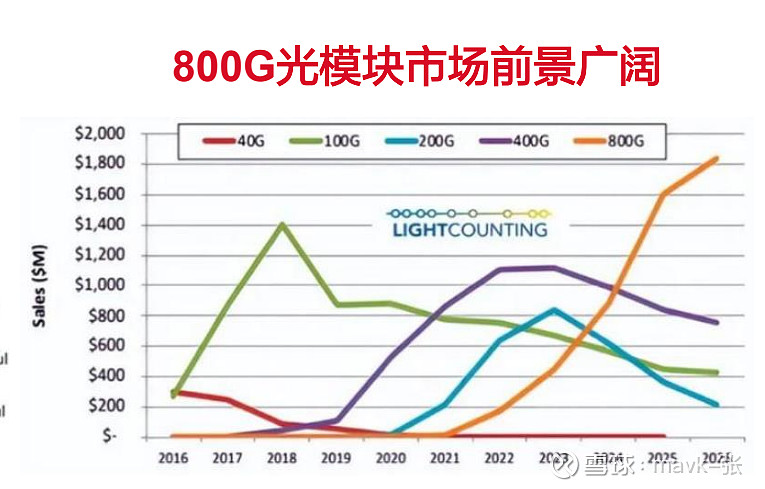

光 模 块 可 按 照 功 能 、 传输速率、 复用技术、 适 用 光 纤 类 型 和 封 装 形 式 等 标 准 分 类 。 按照传输速率分类, 目前主要有100G 、 200G 、 400G 、 8 0 0 G 、 1.6T等;

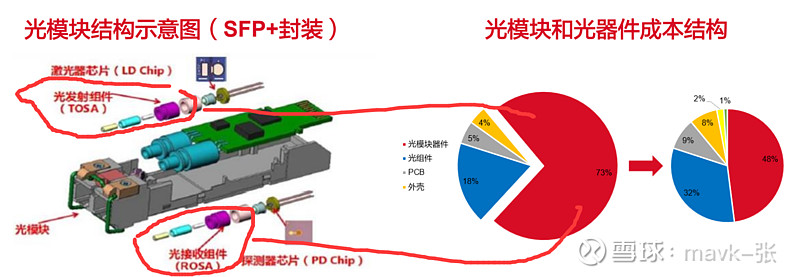

2、从 成 本 结 构 看 , 光 模 块 器 件 占 据 了 光 模 块 73% 的 成 本 , 此 外 按 照 成 本 大 小 依 次 为 光 组 件 、 P C B ( 印刷电路板) 和 外 壳 。 光 模 块 器 件 成 本 结 构 中 , 以 激 光 器 为 主 的 光 发 射 组 件 ( T O S A ) 和 以 探 测 器 为 主 的 光 接 收 组 件 ( R O S A ) 分 别 占 据 了 48% 和 32% 的成本, 光 发 射 组 件 ( T O S A ) 占 据 光 模 块 成 本 的 35% 。

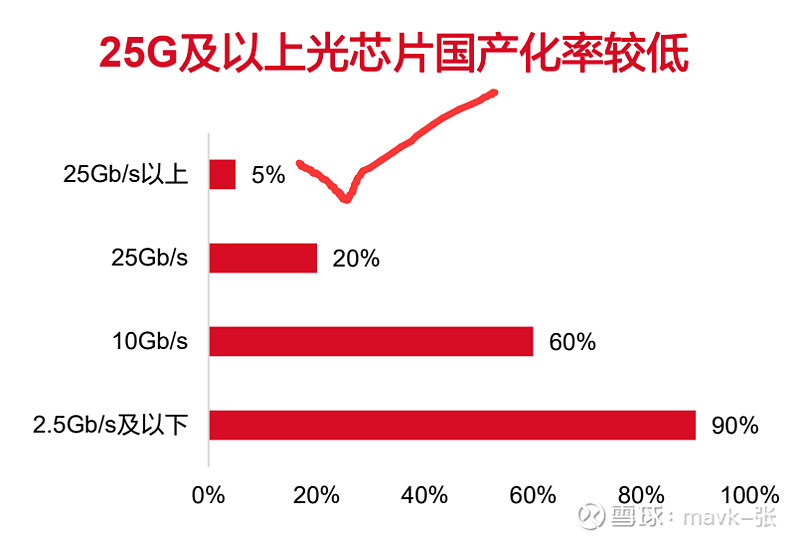

3、高 端 光 芯 片 ( 25G 以上) 国 产 替 代 率 较 低 。 国 内 企 业 在 2 . 5 G 和 10G 光 芯 片 领 域 基 本 实 现 了 核 心 技 术 的 掌 握 , 国 产 化 率 分 别 为 90% 和 60% , 但是25G 光 芯 片 国 产 化 率 为 20% , 25G 以 上 光 芯 片 国 产 化 率 仅 为 5 % , 国 产 替 代 空 间 较 大 。———— 光芯片 相关股票 成长性比较大,有技术含量

4、AI算 力 需 求 的 高 速 扩 张 对 数 据 中 心 的 吞 吐 量 有 更 高 的 要 求

从 传 输 速 率 角 度 看 , 8 0 0 G 甚至1 . 6 T 光 模 块 成 为 未 来 光 模 块 市 场 主 流 需 求。——————- 中际旭创 是走在前列

二、应用场景

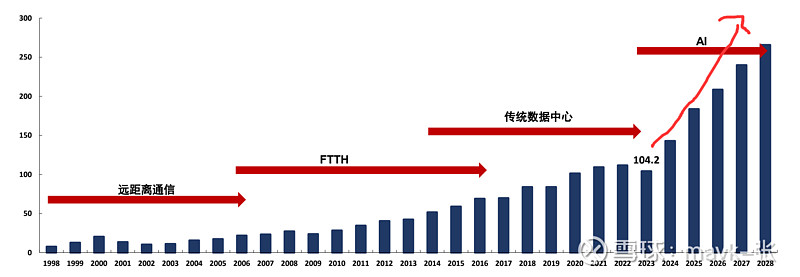

1、电信网络的光通信应用:1980年代光纤诞生以来,光通信应用 从骨干网到城域网、接入网、基站。目前国内传输网络基本完成 光纤化,但数据在进出网络时仍需要进行光电转换;未来向全光 网演进。———— 传统业务

2、数据中心的光通信应用:1990年代开始,光通信应用从中短距 离的园区、企业网络延伸到大型数据中心的系统机架间、板卡间、 模块间、芯片间应用。

3、数通应用近年来受益于移动互联网、云计算、AI等持续加速,已逐步成为光模块最主要的下游场景。

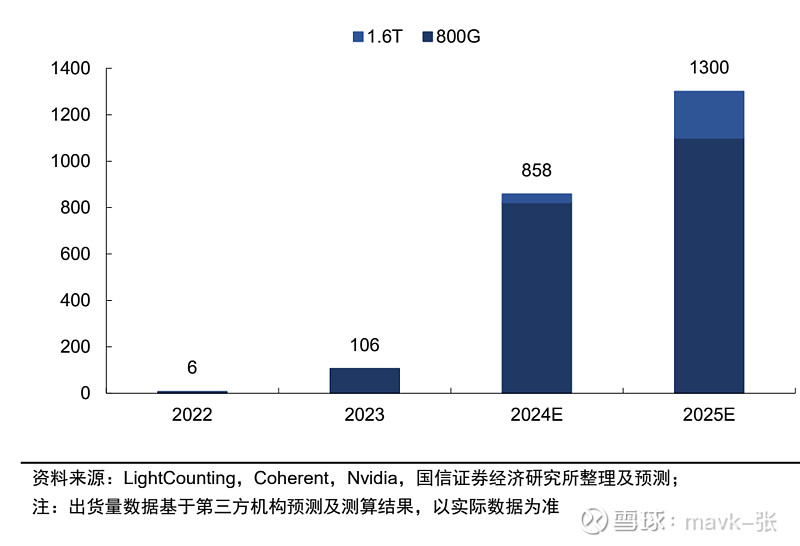

据Coherent数 据,预计2023年以太网光模块整体市场规模接近45亿美元(考虑用于存储连接的FC光模块,数通市场规模接近50亿美元),其中800G、 1.6T及3.2T的高速数通光模块市场规模将从2023年的6亿美元以超过70%的CAGR增长至2028年的超过90亿美元,预计AI相关的800G以 上数通光模块市场规模将占所有数通光模块的近60%。—— 增速巨大。

三、光模块 为什么值得投资?

1、流量增长是推动核心

当数据流量的核心增量从电信网络向数据中心、再向AI集群转移时,光模块不同阶段的主要增长驱动力也发生变化。根据 LightCounting数据,光器件光模块市场规模总体超过百亿美元,其中数通市场(包括以太网、FC和AOCs,详见图4)占比已达半数, 数通市场在移动互联网、云计算和AI的不断发展推动下,成为光器件光模块产业的主要下游场景。

2、GPU数量强,带动 模块数量大幅增长

当前阶段英伟达加速卡在AI训练的垄断地位,高速光模块需求与英伟达领先的训练 卡出货量高度相关。根据TrendForce数据,预计2024年英伟达训练相关GPU出货量有望突破300万张,以1:2.5的理论测算,对应 800G光模块需求有望突破800万块。、

Sora等多模态大模型发展之下,推理侧流量有望爆发,有望带动产品升级,相关领域1.6T以上速率光模块有望逐步应用。

3、大模型训练需求持续,推理侧需求有望爆发

大模型训练对底层算力的需求持续。AI训练网络集群需要服务器-交换机-光模块三大硬件基础环节投入,其中服务器层面目前市场由英伟达GPU来主导,英伟达季度营收持续创新高是当前旺盛需求的证明;同时上游代工层面,台积电预计未来几年AI芯片的复合增长率50% 以上,AI芯片营收占比将在2027年提高至15%-20%。

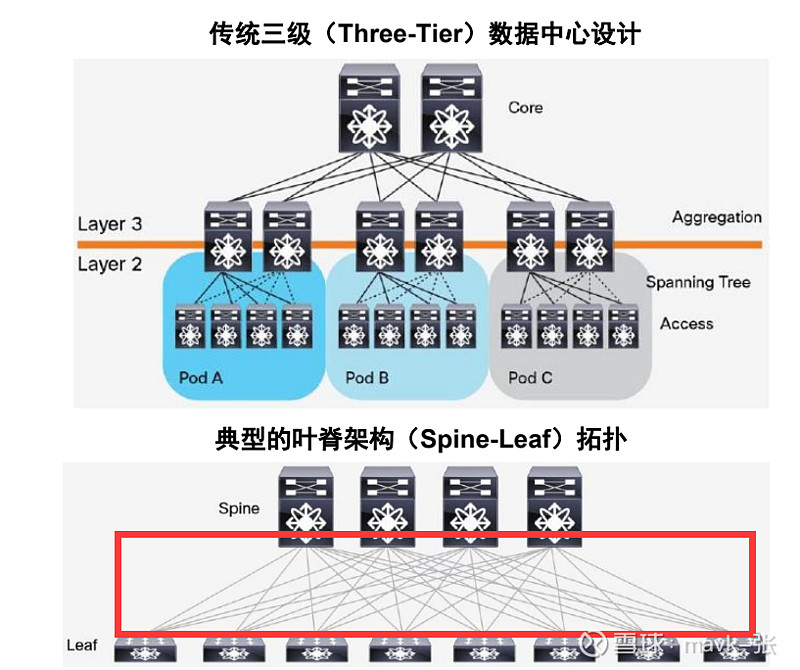

4、AI集群网络架构升级,光模块需求弹性大—————- 忽视需求,重视

网络架构的变化导致光模块需求的变化。以传统三层架构到叶脊架构的转变为例,叶脊网络架构下,光模块数量提升最高可达到数十 倍。

闷得而蜜 提供的图片及计算数据如下:

最顶上两台800G的光模块交换机, 72*2=144个端口。背面也有同样的两台交换机,也有144个端口。总共 288个800G的端口(密密麻麻 端口)。这一台机架内部的800G光模块数量 = 288*2 = 576颗。而这个机架里面的芯片只有72颗。 芯片 : 光模块 = 1:8。

至于IB的Spine,还要有同样的576对,那么芯片:光模块 = 1 : 16 (800G)

四、今年哪些股票值得投资呢?

去年、今年涨这么多了,估值是否高,哪些个股还值得投资。从 业绩、成长性、估值、竟争格局 全面梳理,哪些个性还值得投资。

1、先分析一下 竟争格局,哪些公司更有优势

国内厂商已占据领先位置。10G时代以北美光模块厂商为主,40G时代,中际旭创和AOI崛起;100G时代,北美传统光模块厂商份额 下滑,国内光模块企业崛起。根据LightCounting数据,2021年,在全球前十名的光器件和模块供应商中,中国供应商的营收超过了西方 竞争对手的营收,2022年-2023年,这一差距进一步扩大,国内厂商已占据全球领先位置。

2022年 中际、华为海思、光迅、新易盛、华工 排在前10名。

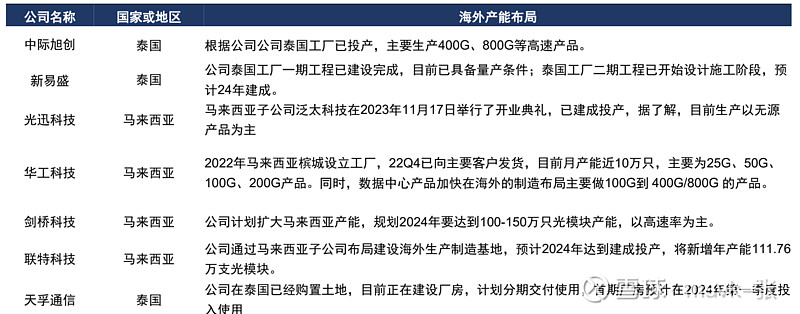

2、产能布局

头部厂商具有产能优势,同时全球政治经济格局变化下,建议关注国内厂商的海外产能布局。

3、新技术研发能力 ——- 中际旭创 技术最好,其次是 新易盛、光迅等

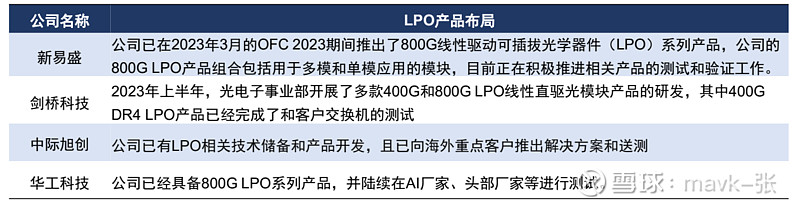

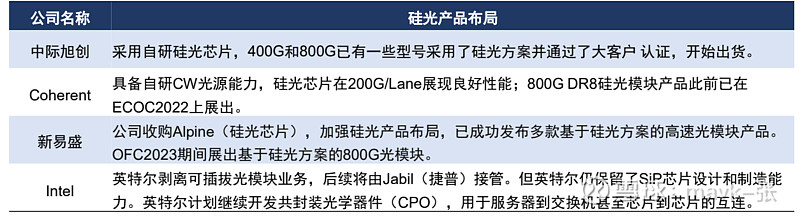

LPO、硅光等新技术变化或带来产业格局变化。新技术、新产品的需求上量或带动部分二线厂商更为受益,以LPO为例,目前新易盛、 剑桥科技已推出基于LPO技术的800G光模块产品;中际旭创已有LPO相关技术储备和产品开发,且已向海外重点客户推出解决方案和送 测。LPO产品需要和交换机厂商进行联调,后续商量后,在产品进度、产业链上下游关系等多方面具备优势的厂商有望更为受益。

4、基本业绩、成长性、估值、涨幅,哪些还值得投资?

从 估值、基本面、成长性 3个方面综合分析,哪些还值得投资?

一、估值

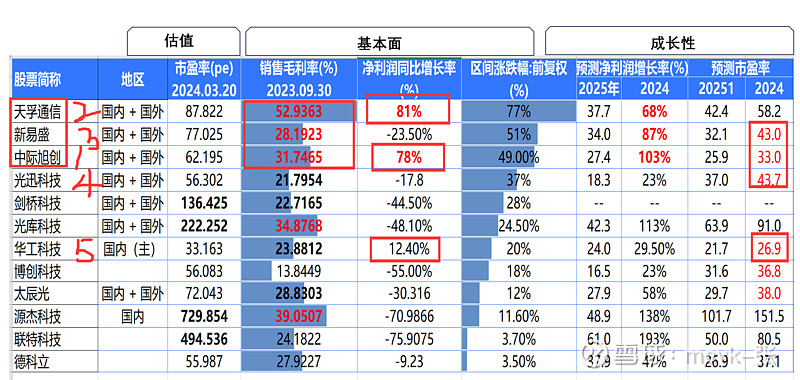

从目前PE估值来看,都处于绝对高位。从 24、25年成长性消化估值来看, 中际、天孚、新易盛 在25年估值还是合理的,特别是 中际 更有优势。

华工科技 业务还有传感器,加上CPO主要在国内,给的 估值比较低。但是有业绩支持的,如跌下来是值投资的。

二、基本面

从去年炒到今年,涨幅也在分化。去年CPO是普涨,今年随着业绩出来,一些没有持续 业绩估计故事讲不下去,将来肯定会大跌。去年业绩好的 中际、天孚 今年还是涨得很好。

毛利、业绩、技术 等各方面占优势主要是 中际、天孚、新易盛、光迅科技。

三、综上所述

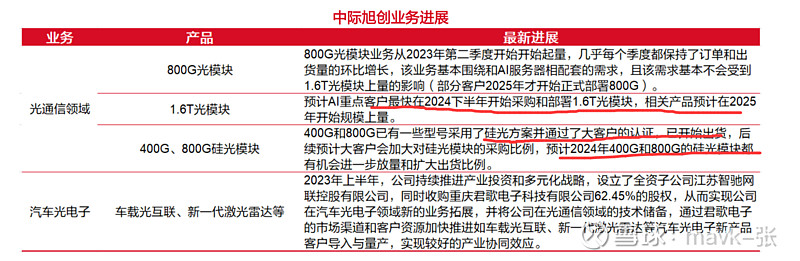

1、如面向今年、2025、2026年,中际旭创均已经完成了 800G、1.6T、硅光等认证,已经接单进入生产环节。中际旭创的处于优先地位的。

2、中际旭创的产能配套建设最早、最大、最全。内地、台湾、东南亚均领先布局,只有中际旭创能最好支撑nvidia,最好满足nvidia的伙伴。

4、其次是 天孚,业绩跟中际一样稳健。公 司 的 十 六 条 产 品 线 & 八 大 解 决 方 案 , 覆 盖 了 所 有 光 模 块 用 的 光 无 源 器 件 , 可 以 为 客 户提供多技术平台、 多应用场景的光器件整体解决方案。 其次是先进光学封装制造, 已经完成了O S A 、 B O X 、 C O B 、 TO、 硅光等多种光器件封装 平台的光引擎、 高 速 光 器 件 的 O D M / O E M 业务。

五、值得投资个股投资要点简介

中 际 旭 创 ——— 800G光 模 块 业 务 稳 步 爬 坡 , 1 . 6 T 光 模 块 进 展 国 内 领 先

1、公司的光模块产品以技术优良 、性能稳定、供应可靠等特性获得了下游客户的认可,与全球领先的云数据中心客户和国内外主流通信设备厂商形成 了长期稳定的合作关系。

2、公司800G 等高端产品取得了良好的 订单和市场份额, 同时1 . 6 T 光 模 块 产 品 预 计 于 2 0 2 4 年 下 半 年 有 相 关 重 点 客 户 导 入 。

天孚通信 — 提供光器件产品和一站式解决方案的平台型国内龙头企业

1、公 司 具 备 多 个 光 模 块 技 术 与 先 进 光 学 技 术 。 2 0 2 4 年 2 月 27日 , 公 司 的 十 六 条 产 品 线 & 八 大 解 决 方 案 , 覆 盖 了 所 有 光 模 块 用 的 光 无 源 器 件 , 可 以 为 客 户提供多技术平台、 多应用场景的光器件整体解决方案。 其次是先进光学封装制造, 已经完成了O S A 、 B O X 、 C O B 、 TO、 硅光等多种光器件封装 平台的光引擎、 高 速 光 器 件 的 O D M / O E M 业务。

2、公 司 具 备 1 . 6 T/800G 光 模 块 配 套 业 务 。 公 司 宣 布 将 于 2024年 3 月 26日至28日 在 美 国 加 州 圣 地 亚 哥 会 展 中 心 举 办 的 第 49届 光 网 络 与 通 信 研 讨 会 及 博 览会( O F C 2024) 重 点 展 示 为 1 . 6 T/8 0 0 G 光 模 块 配 套 应 用 的 M u x T O S A 、 D e m u x P O S A 、 L e n s e d F A U 等 光 引 擎 产 品 和 解 决 方 案 。

六、存在风险及分析

1、全球 AI 算力侧建设不及预期:全球 AI 算力需求侧的升级催生了上游光模块光器件 的需求,若宏观经济持续下滑,下游厂商对 AI 算力侧投入不及预期,或导致光器件厂 商业绩增速放缓;

2、行 业 竞 争 过 度 风 险 。 随着AI产 业 的 大 力 投 资 , 不 少 创 业 公 司 也 纷 纷 加 入 布 局 AI产业, 整 个 商 业 模 式 的 行 业 壁 垒 相 对 较 高 , 但 全 球 巨 型 科 技 企 业 纷 纷 跟 随 布 局 , 过 度 的 产 业 竞 争 或 将 造 成 企 业 经 营 压 力 增 大 , 一旦缺少 持续性的资金投入,企业或将有经营业绩风险,同时整个产业链或受到冲击。