光伏 电池 行业明年 牛股预测 -202211,持续跟进。

今年持有光伏电池、组件相关企业有 $亿晶光电(SH600537)$ ,$隆基绿能(SH601012)$ (20年至现在一直持有),$东方日升(SZ300118)$ 。 持续跟进相关股票逻辑性。

| 发布于: 修改于: | 雪球 | 转发:9 | 回复:15 | 喜欢:1 |

光伏 电池 行业明年 牛股预测 -202211,持续跟进。

今年持有光伏电池、组件相关企业有 $亿晶光电(SH600537)$ ,$隆基绿能(SH601012)$ (20年至现在一直持有),$东方日升(SZ300118)$ 。 持续跟进相关股票逻辑性。

$东方日升(SZ300118)$ 持股逻辑:

储能(*):---------- 6倍增长空间,有4.5亿左右利润

1、22 年出货 1.2GWh(确认收入可能 1GWh),2023 年出货目标 6-8GWh(之前给指引是 3GWh, 其中 Q1 预计 0.7GWh); -------- 增长有6倍 (这个要 持续 关注)

2、全年出货结构海外 70%,其中一半为美国市场,目标从 Q2 开始有自供 PCS 的储能系统 出货。(去年美国表前的大储市场市占率 6%,今年保守 11%)

3、目前在手订单 4GWh(其中 2GWh 美国大储)+1GW/2GWh SMA 战略合作协议(美国大储)

预计 2022年 储能 利润 5000万,2023年至少是2022年3倍,估计至少有2亿以前利润增量

组件:---------组件出货增长1倍 + 硅料成本降低 + 去年组件锁单

1、年底组件在手订单是 7GW,有锁价的部分,海外价格在 1.9-1.95 元/W 区间。(硅料 下降有利于利润提升)

2、22Q4出货4gw+,全年14gw,内外销占比30-70%。23年目标出货25-30gw,8-10%的市占率目标,预计海外60-65%,内销35-40%。#单瓦盈利:Q4环比持平约2分/w。预计订单享受上游降价收益,预计2023年电池+组件盈利回升至4-6分/w

电池:------------- 比去年增加1倍产能(22年15g,23年一共30g)。看点是 hjt放量及 溢价

1、hjt效率:25.5%;良率:98.5% #产能:22年底电池15gw;

2、23年4月,金坛二期异质结4gw电池+6gw组件;23年5-6月份,宁海本部异质结5gw电池+10gw组件;预计23年hjt电池自供3-4gw。23年Q3,滁州二期总共10gw topcon,一期6gw投产。23年一共增加 4G + 5G + 6G = 15G

3、预计至2023年末公司TOPCon电池产能有望提升至21GW

光伏胶膜:

截至2021年底,行业内龙头福斯特市占率过半,达54%,东方日升子公司斯威克市占率达17%,海优新材市占率达15%,

光伏产业链产能布局情况:

2021年,组件19GW,电池12GW

2022年,组件25GW,电池15GW(含出口美国的马来西亚产能3GW电池+3GW组件)

2023年,组件40GW,电池30GW,公司组件出货指引,全球组件总份额8%~10%,25GW~30GW

2023 年 组件、电池 产量比2022年多1倍

今年的光伏组件、电池 黑马能否从 东方日升、亿晶光电中产生呢。

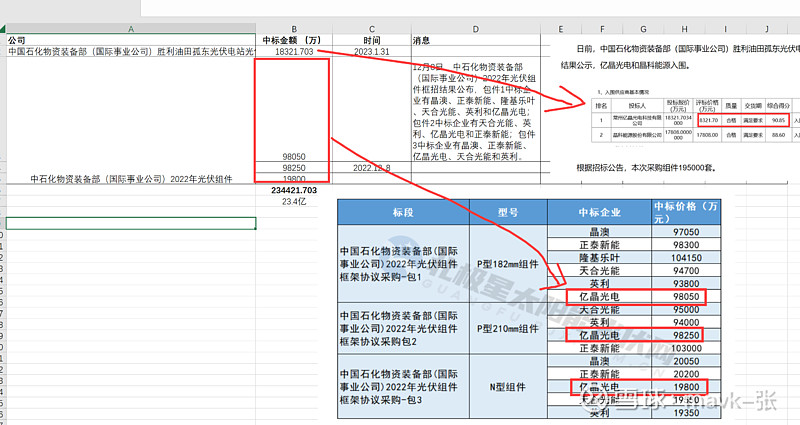

亿晶光电 持股逻辑如下:

1、去年4季度增速快:公司2022年三季末归母净利润为0.48亿元,这也就意味着公司仅仅第四季度归母净利就能达到0.77亿元至1.02亿元。仅第四季度的归母净利远超前三季度的战绩。

2、2021年先是处置了落后产能,2022年公司形成了“5GW电池+10GW组件”的产能。

3、去年100年营收 ,今年随着 硅料及管理上效能提升,毛利及利润有很大提升空间;

成长性:-------- top电池 产量是去年的3倍(5G - 15G) + 管理带来毛利提升(关注季报业绩改善)

4、2022年9月21日,亿晶光电公告称拟累计斥资103亿元,在安徽省滁州市全椒县经开区投建光伏制造项目,其中一期为10GW高效N型TOPCon光伏电池项目,预计投资额50亿元;二期、三期分别为年产10GW光伏切片、10GW光伏组件项目,初步测算投资额合计约53亿元。一期10GW光伏电池项目将在2022年10月动工,2023年4月竣工。10GW TOPCon电池项目预计将于2023年6月投产。

5、2022年1月公司高层换血。公司聘任唐骏为公司总经理,其拥有多年光伏企业管理经验,曾建立了中国第一条多晶硅片生产线,主持了多项国家科技攻关课题

6、大股份 亏损,有做强市值动力

产能不等于出货量,扩产就能卖出去吗?

海泰新能,是性价比最好的,最快的黑马