随着地产行业调整的加剧和持续,越来越多地产行业的上下游都被波及。甚至有人开玩笑说纺织行业现在不行,也怪房地产。说实话这真的有点冤,就窗帘和床上用品才用几米布?不过实打实的,建筑行业,设计院等都已经受到了重锤。今天暴雷的是曾经也红极一时的共享办公行业独角兽“WeWork”。

据外媒报道,“WeWork”

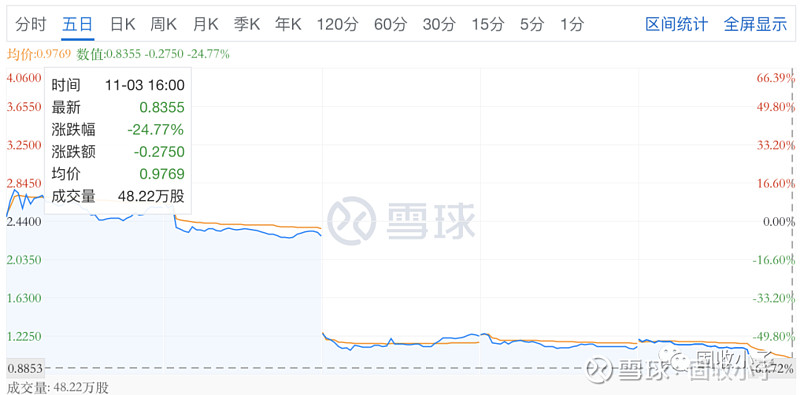

正考虑在新泽西州申请破产保护。这家共享办公模式创始者的命运,可能将迎来大结局。上周WeWork的股价已经暴跌超过60%。

事实上,这并不是一个令人意外的消息。10月2日,WeWork因为未能支付其债券持有人的利息,从而进入到了30天的宽限期,若不能在此期间支付利息,将被视为违约。在30天宽限期的前一天,WeWork表示,公司与债券持有人达成了一项为期七天的展期协议,以支付其到期债券的利息。这操作和我们的房地产公司有点想啊,宽限期用足,不行过了宽限期再申请宽限期展期。

就像我们的地产企业一样 ,表面在做利息的展期,其实早就对本金的展期和重组做起了准备。早在今年8月份,WeWork的三名董事辞职,并任命了四位在债务重组有丰富经验的新董事。并与债权人已经开展了数月的重组谈判。如果谈判不成,那么WeWork很可能就要要做破产的准备了。

与我们大多数民营地产不同的是,WeWork也算是含着金钥匙出生的了。不像大多数的民营地产,赚了那么多年钱,就是这两年地产行情急转直下,才开始面临债务危机。WeWork从2010年成立起,这10多年的时间就没有盈利过,每年亏个几十亿美金轻轻松松。光2020年-2022年因为疫情原因就亏损了39.49亿美金,40.96亿美金,和20.45亿美金。不过WeWork最大的优势就是有个“好爸爸”软银。软银作为WeWork的最大股东累计投入超过了100亿美金在WeWork身上。导致软银老板孙正义最后不得不公开道歉称“自己对WeWork的投资是愚蠢的”。这样看来中国人寿在远洋身上的投入还是小的,中国人寿在远洋身上及时止损,并直接在报表上把远洋的长期股权投资价值清零也是避免了重蹈软银的覆辙。

不过值得宽慰的是,WeWork在中国倒是活的还算滋润。在2017年,WeWork联合弘毅投资和软银集团宣布设立“中国WeWork”,由弘毅投资、软银集团领投5亿美元用于加速拓展中国市场。到了2020年,WeWork中国宣布获得挚信资本2亿美元追加投资,至此挚信资本成为了WeWork中国的控股股东,开始全面本土化经营。中国WeWork如今的一切运营也都正常。

不知道WeWork的这个锅,中国房地产背不背,一个干二房的日子过不下去了,跟房地产多少是有点关系的,可是出现房地产行业调整的中国市场却是他全球市场唯一活的还不错的市场。