或许现在提出这个问题还时间尚早,从近期的债券兑付情况来看,远洋的情况只能越来越恶劣,并没有好转的迹象。此前远洋第一支展期的境内债“18远洋01”,还能正常的支付利息,并给少量的分期本金。有兴趣的投资人可以阅读此前的文章““18远洋01”投资人长脸了。”没有几个月的时间如今“15远洋05”已经无法正常支付利息了。

根据远洋集团的最新公告,远洋将召开两次“15远洋05”的持有人会议,第一次会议的主要议案就是修改开会规则,豁免开会规则。第二次会议的主要议案为为“15远洋05”的利息支付增加2个月的宽限期。

此前“15远洋05”的持有人先是收到了第一次会议的通知,想着没有到期,也没有回售,就要开会了呢,难道是利息都不打算给了嘛?更有投资人传出可能后续的利息都要资本化了。目的是为了给“18远洋01”的分期本金让路。小编当时就判断这个概率不高,毕竟公开的这样差异化对待投资人的有点说不过去,一边利息都给不出来,一边还要还本明显不合适,即使“15远洋05”的投资人比较集中,相对好谈,也不能这样欺负人。但是开会肯定没什么好事,肯定不能按期支付是逃不掉了。最终换来展期2个月的结果,套用某人的说法,算是个“喜丧”?

不过从能正常给利息,到利息都要宽限期,不难看出远洋的近况不容乐观。对比差不多时间躺平的碧桂园,实现了境内债的全面重组,利息能正常的给,还给了小额,境外债的展期方案也会在近期公布。远洋的债务重组节奏可以说并不理想。境内债原来市场的预期是到期一只展期一只,如今本金没到期,利息先到的也要插队了。境外债的整体方案更是遥遥无期。

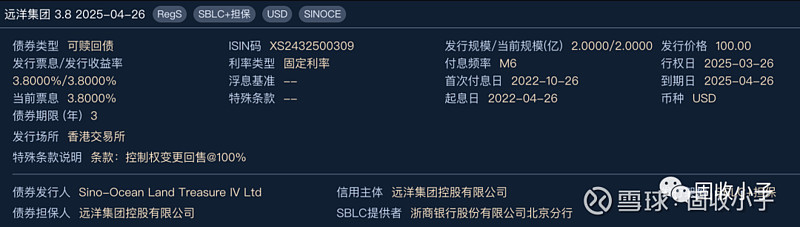

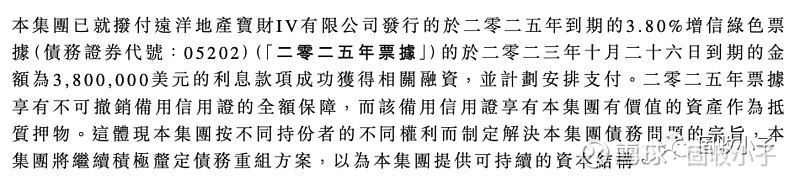

当然远洋也不是什么债都可以赖,在远洋众多的美元债里面,其中的远洋 2025-04-26就因为有了浙商银行的备证而变得非常特殊。根据远洋的公告,已经将10月26日到期的380万美金的利息正常拨付。

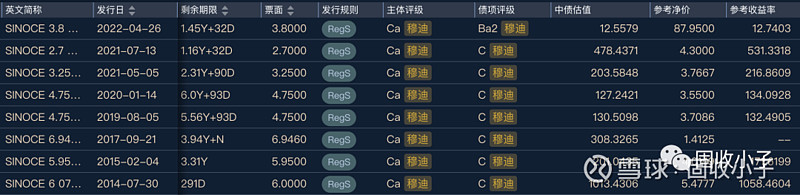

该笔债券的收益率现在也可以达到12-13%的水平,当然对于远洋的债券收益率来看很低了,甚至有些突兀,毕竟大多数的远洋美元债价格现在在5块以下,但是毕竟这是有浙商银行信用证担保的,其他拥有浙商银行信用证担保的美元债收益率应该也就在8%左右的水平。

那么这笔拥有浙商银行信用证担保和远洋资产反担保抵押的美元债会不会成为远洋美元债最后的幸存者呢?这个超额收益,投资人又是不是愿意买单呢???