“弱势”标签,再一次贴在了A股的身上。

自5月8日以来,A股单日成交量均未能突破万亿,近期更是一度缩量至6千亿水平。盘中个股的表现也令人心寒,单日动辄逾4000家下跌,仿佛再次把人拉到了今年年初的时候。

A股垃圾股肃清阶段,谨慎、观望,甚至是恐慌情绪蔓延着整个市场。

反观外围市场,譬如美股标普500指数近些天创下历史新高,成分股中的芯片巨头英伟达更是一度突破3万亿市值,超越苹果成为全球第二大科技公司,仅次于市值3.15万亿美元的微软。

英伟达这家公司也确实“离谱”,去年5月突破1万亿,今年2月底突破2万亿,现在又干到了3万亿市值,历时仅1年多,不禁令人感叹科技股的魅力。

不过,美股科技股耀眼,A股这边的半导体这段时间倒也挺引人注意。

不难发现,近期半导体板块资金流入十分明显。据Wind统计,截至6月6日,近20个交易日主力资金流入最多的板块是电子,流入额299.31亿元。

电子细分行业中,消费电子和半导体最多,分别达到分别达到99.66亿元、82.77亿元。(数据来源:Wind,电子申万一级行业,消费电子和半导体为申万二级行业)

来源:Wind,截至2024.6.6

01

半导体在市场存量资金博弈阶段仍能获资金青睐,主要还在于消息面的刺激。

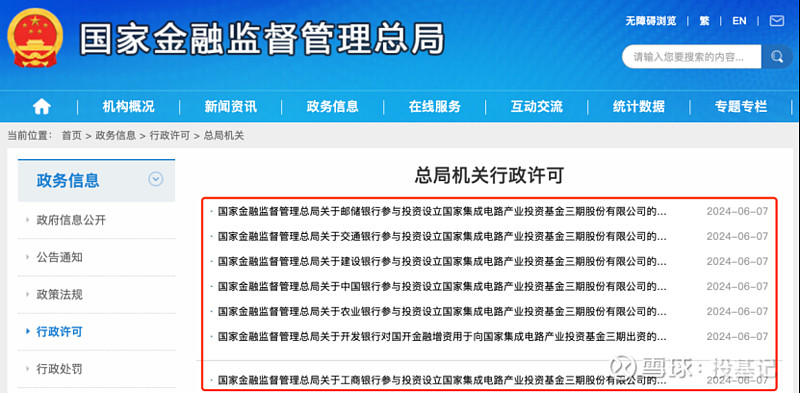

6月7日,“国家队”重磅官宣,由工农中建交邮储6大行共同参与投资设立的“国家集成电路产业投资基金三期”,也称“国家大基金三期”正式获批,该基金5月24日成立的,注册资本为3440亿元,超过了此前一二期的总和(大基金一期规模为1387亿元,二期2041亿元)。

有分析人士指出,按照大基金一期、二期撬动地方配套资金、社会资金的比例推算,大基金三期有望为中国半导体产业带来1.5万亿元甚至更大规模的新增投资。

“国家大基金”是由工信部、财政部于2014年9月指导设立而成,目的在于推动我国集成电路产业发展。基金重点投资的领域是集成电路芯片制造业、芯片设计、封装测试、设备及材料等产业。

数据来源:Wind,统计区间:2014.1.1-至今,指数代码:886063.WI

参照前两次大基金成立后半导体的历史表现,前两次的大基金成立之后,半导体均出现了不小的涨势,而大基金三期超预期的资金规模,对半导体而言无疑是泼天的利好。

2014年9月,大基金一期成立时半导体指数处于低位震荡阶段,此后便于次年年初开启涨势,短短5个月的时间从1400点附近涨至3600点上方,区间涨幅超过150%。

与一期不同的是,大基金二期成立时半导体已处于趋势上行阶段,而得益于二期基金的助推,半导体此后行情变得更加迅猛。2021年7月末,指数到达顶峰,价格也翻了2倍多。

最近几年的半导体则表现出明显的景气度下滑,板块自2021年中旬见顶至今,长达近3年的时间处于趋势下行。

这自然也为半导体的上涨腾挪出不小的空间,尤其是叠加了当前大基金三期的成立之后,市场对于半导体行情的期待愈加浓郁。

02

半导体投资,其实是一项复杂的工程。

它的复杂其中一点便是半导体行业有着一个庞大的产业链条。产业链的上游是材料和设备,中游是IC设计、芯片制造、封测等等,下游则又包含通讯、消费电子、AI、医疗等众多产业。

这也就会出现,即使是规模上千亿元的大基金,有时也不能做到完全兼顾。

比如大基金一期的投资分布,主要是集成电路、设计、封测等,更偏中游制造端;大基金二期相对来说会更加多元些,投资范围向半导体设备、材料等上游领域拓展。

此次大基金三期又会投资哪些领域?

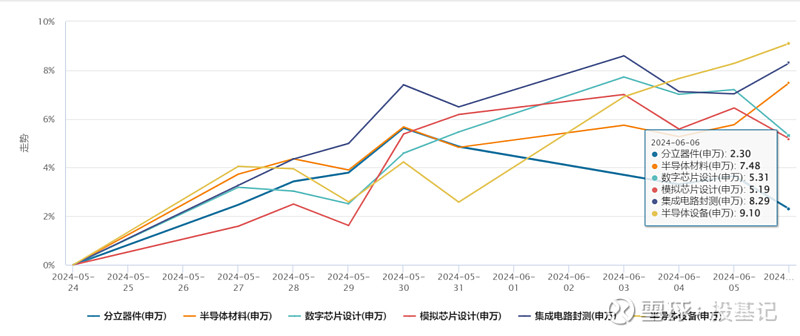

从申万半导体细分行业近两周的表现来看,半导体设备、材料及集成电路封测明显涨得更好些。

来源:Wind,区间:2024.5.24-2024.6.6

可见市场资金的预期是,三期资金会偏向半导体上游及中游制造端。当然资金具体投向得交由时间给出答案。

另需注意的是,近期A股因上市公司业绩造假而造成的微盘股大跌,投资者对于个股有着较为浓厚的担忧情绪。而目前A股50亿市值以下的个股将近3000只,占全市场股票比例接近60%。

半导体这边,申万三级行业归属半导体个股有156只,其中50亿以下的有53只,占比超过30%;100亿以下的有84只,占比超过50%。(数据来源:Wind,截至2024.6.6)

这倒不是说这些小市值股票不能选,只是从概率上,新国九条之后,A股“价值回归”的背景下,小市值的风险似乎更大些。

03

投资半导体,抛开二级市场直接投资个股的方式,投资者也可以选择半导体主题基金。

截至目前,电子行业(申万一级)占基金总净值比例超过70%的主动管理型基金有28只(去除C类),其中规模超过百亿的是诺安成长和银河创新成长A,分别为167.73亿元、118.66亿元,大幅度领先同类产品。

半导体板块趋势下行期长达近3年之久,整体上看,这些持仓比例较高的主题基金也都表现不佳。

注:半导体主题基金规模前十,重仓行业及占比数据截至2023年年报,基金规模数据截至2024.6.6;数据来源wind

指数基金方面,半导体指数基金共有22只(去除A类),其中规模最大的为“华夏国证半导体芯片ETF(159995)”,最新规模达到225.04亿元。

这些基金跟踪的指数分为6类:国证芯片指数、中证全指半导体指数、中华半导体芯片指数、中证半导指数、芯片产业指数以及科创芯片指数。

注:半导体主题指数基金,基金规模数据截至2024.6.6;数据来源:Wind

这些指数有什么区别呢?

参照指数细分行业的分布情况,按照申万三级行业分类,除中证半导(931865.CSI)外,其余五只指数行业分布相似度较高,指数成分股大多覆盖半导体产业、设计、材料设备及测试封装等半导体整个产业链,且均偏向于芯片设计细分领域,权重基本在40%左右。

“中证半导”则更聚焦半导体上游,细分行业半导体设备占比最多,达到53%;半导体材料也超过10%。

写在最后:

1、近几年谈到半导体,听多最多就是“卡脖子”、“国产替代”之类,而三期国家大基金,规模是一期比一期大,足见为了发展我们自己的半导体行业,管理层还是很愿意花钱的。

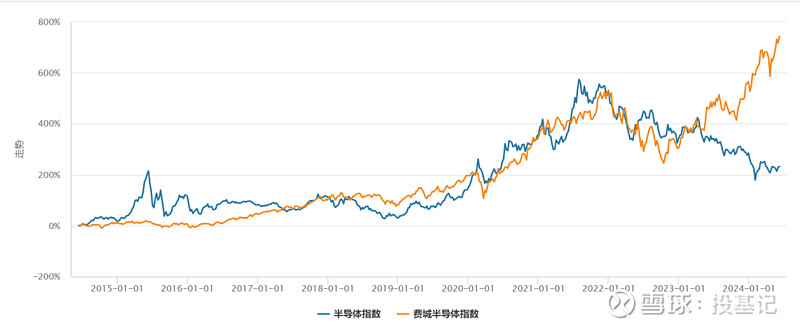

2、参照下面这种图,近一年多时间,国内与国外半导体走出了剪刀差走势,人家创新高,我们还在下跌。当然这背后主要还是半导体产业发展掉队了,别人在走周期复苏+AI驱动,国内听到最多半导体处于弱复苏周期。

来源:Wind,截至2024.6.6

3、但从另一个角度说,半导体板块自2021年中旬见顶至今,周期下行历时较长,接近3年,伴随的则是板块估值逐步回落。类似这样高波动率的板块,一旦进入周期上行时,高波动率反而对应着大涨。

风险提示:文中所提基金仅作分析参考,不构成任何投资买卖建议。购买基金前请根据自身预期收益和风险承受能力做判断,请认真阅读基金合同,基金投资有风险,入市需谨慎。

文/青妍