时间的果实 长盛两只“长跑基”相继创新高

世界上有很多激进的赌徒,他们远不如有耐心的投资者,长期主义是投资最后实现成功的关键。

——查理·芒格

最近几年,大盘整体表现弱势,行业轮动加剧,更多是结构性机会,投资变得更加困难。过去很多热闹的明星产品,大多表现惨淡,尤其是重仓新能源、医药板块的基金更是遭受重挫。顶流基金经理们也不再是“神话”。

但也总有些“少数派”,能在逆势环境中,积极顺应市场变化,稳步前行,甚至默默创下新高。

长盛基金首席投资官王宁管理的“长盛成长价值”和“长盛量化红利”,就是其中代表。

(080001)长盛成长价值A是一只基龄超过21年的“长跑基”,成立于2002年9月。截至今年5月13日,累计涨幅达到1343.90%,复权单位净值14.43元,创下历史新高!

要知道,全市场上万只基金,但成立以来收益超过10倍的,不过23只,“长盛成长价值”就占有一席。(数据来源:choice,时间截至20240513)

同样,(080005)长盛量化红利A,也用14年的长跑,跑出了累计420.85%的涨幅,复权单位净值5.20元,在4月19日这天,创下历史新高。(数据来源choice,时间截至20240419)

“长盛量化红利”还是市场上首只采用量化策略的红利主题基金。由于独特的产品设计思路和历任基金经理们的优秀管理,使得这只基金在过去不同年份,长期跑赢同类其他红利基金。(包括主动红利基和红利指数)

难得的是,这两只产品的回撤和波动也控制较好。比如在2018、2022这两大熊市中,“长盛量化红利”复权净值只回撤了-10.27%、-7.62%,同期沪深300大跌-25.31%、-21.63%。“长盛成长价值”2022年最大回撤也只有-11.97%,复权净值仅回撤-7.15%。(数据来源choice,时间截至20240513)

我们的A股,是熊多牛少的市场,这种能较好控制回撤,常年保持稳定运行的风格就显得难能可贵,即使在牛市期间做不到特别拔尖,但胜在可以应付长久的市场起伏,持续的,较为稳定的贡献业绩回报,“时间的复利”也就慢慢体现出来了。

由于长期业绩突出、稳定,加之回撤、波动也控制较好,“长盛成长价值”和“长盛量化红利”双双得到市场高度认可,几乎所有的评级机构都将其评为5星基。机构和投资者也将其誉为“耐力基金”或“长跑能手”。

查理·芒格曾说,世界上有很多激进的赌徒,他们远不如有耐心的投资者,“长期主义”才是投资最后实现成功的关键。

“长盛成长价值”和“长盛量化红利”,似乎就在用实力诠释什么是“耐心投资”,什么是“长期主义”。

那么,在时间长河中,这两只基金是如何不断迭创新高,续写长跑佳绩的呢?

01

好的产品设计能穿越周期

通常,基金经理是保证业绩长牛的核心。很多基金,在更换基金经理后,投资风格和投资业绩会出现极大反差,业绩很难延续,但“长盛成长价值”和“长盛量化红利”似乎有些特别。

“长盛成长价值”在21年里,先后历经14位基金经理,“长盛量化红利”也是在14年时间里,换了6任。但两只产品在各个周期中都能顺应市场变化,平稳运行。

这主要得益于这两只产品良好的设计思路和历任基金经理对投资策略严苛的执行。

在产品设计环节,“长盛成长价值”和“长盛量化红利”都颇具前瞻性和独创性,主要体现在:

1、利用极度分散和均衡的配置,降低投资组合的非系统性风险,提前锁定业绩基本盘。

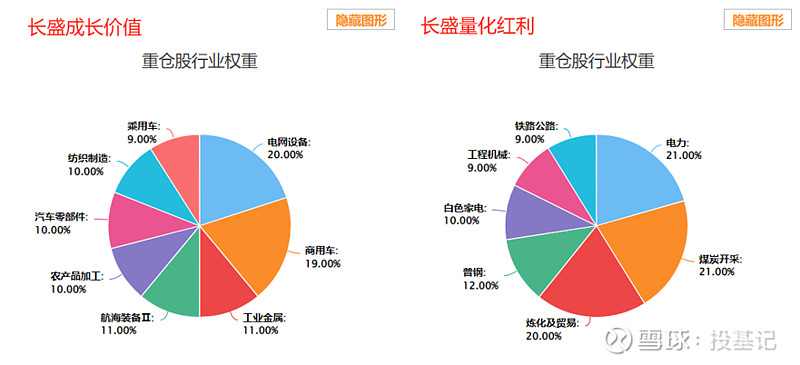

追溯“长盛成长价值”和“长盛量化红利”过往持仓,可以看到,不管是王宁管理这3年,还是5年前,甚至10年前,两只基金的行业配置和持股比例都是极度分散和均衡的。

(数据来源于choice)

大部分年份,持仓股票基本都在100只以上,股票仓位长期维持在50%-70%之间,单票比例小于4%(占基金净值比),多数时候也就在2%或3%,前十大重仓占比也稳定在20%上下,持股集中度不足20%,远低于同类45%的平均水平。

短期看,这种投资策略可能会减少一些热门板块的收益,但中长期来看,则能有效的降低组合的投资风险和业绩波动。

2、“量化+主动”,交叉验证,互相纠偏。

通过专业的量化体系,对上市公司进行多维度分类和筛选,包括行业、景气度、市值等;再从主动管理上,进行深度甄别和决策。

这样设计的好处是,一是可以有效找出最有性价比和安全边际的股票标的;二是自带“纪律约束性”,防止过于依赖基金经理主观判断而承受的高风险。

“长盛量化红利”就是一只量化工具型的主动基,有“指数增强”的特性,又有基金经理的深度参与。

具体到投资操作上,主要采用进阶版的红利2.0策略,在构建组合时,遵循“均衡+量化”的策略,又叠加“价值+成长”的动态结合。

用王宁的话说,就是通过传统红利保证基金的安全垫,控制回撤,再通过成长性高的,盈利增长快的来提高组合弹性。

“长盛量化红利”2024一季报持仓显示,重仓股配置主要分为两类:一类是稳定的公共事业板块,如申能股份、华能国际等电力股;另一类则是周期类行业,如煤炭、石油石化等。

这样的2.0策略在“长盛成长价值”也有所体现。该基金今年一季报显示,重仓股配置中既有汽车这类高景气板块带来高弹性,又有电力设备这类价值红利板块压仓。

3、六维选股模型

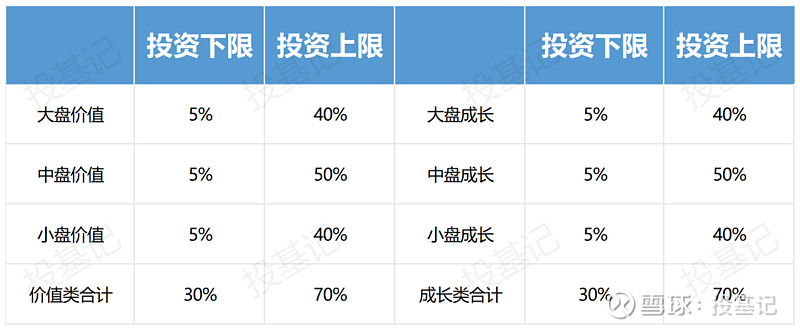

作为旗下第一只开放式基金,“长盛成长价值”运用公司独创的投资策略,即根据价值、成长与大中小市值,把公司分成了6个类型:大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长。

且对各类资产有明确的投资比例限制,投资下限为5%,上限则不超过40-50%;且持有的成长类股票和价值类股票资产的比例均不低于股票资产的30%,不高于股票资产的70%。

这样的设计,在遵循均衡配置的同时,也对基金经理的主动管理起到一定约束和保护,在控制风险的前提下挖掘价值、分享成长,谋求基金资产的长期稳定增值。

此外,“长盛成长价值”还须配有最低20%的债券资产,辅以侧翼保障,进可攻,退可守。特别这几年经济处在利率下行周期,股弱债强,组合里灵活配债,也能贡献不俗的稳定收益。

02

英雄配宝马

王宁续写长跑佳绩

好的产品策略,再遇上好的基金经理,就如英雄配宝马,如虎添翼。就像“长盛成长价值”和“长盛量化红利”遇上王宁。

王宁是一位从业年限超过20年的基金老炮儿,2001年就开始管公募产品,其中基金投资年限就超过17年,年化回报10%。他还是业内稀有的“双十”基金经理。(基金管理年限超过10年,年化收益超过10%的),整个市场,这样的人不超过20个。

王宁是2021年8月开始接管的“长盛成长价值”和“长盛量化红利”。彼时的市场正处高位,久经沙场的王宁,杀伐果断,快速调仓,力保两只基金在之后的逆势行情中,平稳度过,甚至逆势创出了新高。

(数据来源于choice,时间区间为20190514-20240514)

王宁的投资风格又是如何被定义的?

1、均衡配置、控制回撤

作为一个见证了20多年市场变迁的老将来说,王宁的投资更加强调风险和回撤的控制,体现在投资操作上就是利用均衡配置平滑风险。

在王宁看来,A股风格变化频繁、剧烈,没有一个板块或者一种风格能每年都很出色,要实现长期的稳健回报,要么踩准切换节拍,要么做好均衡配置。

从他所管两只基金的持仓看出,他很好的遵循了六维选股模型,兼顾大中小盘均衡配置,布局广泛,既有高分红蓝筹股,也有成长性高的标的。

(数据来源于同花顺)

另外,王宁还是市场上少有的能将“主动管理”和“量化策略”运用自如的基金经理。

他擅于通过对不同行业和产业链在不同运行周期和维度进行研究比较,区分景气度和估值逻辑,价值和成长,贝塔和阿尔法等因素,然后根据产业和估值的变化设计投资组合,获得超额收益。

2、灵活应变 敢于逆向 善于获利了结

在王宁的投资哲学里,有他所遵循的投资框架和原则,但不墨守成规,懂得灵活应变,将“自下而上”和“自上而下”巧妙融合。

在投资过程中,敢于逆向投资,也善于获利了结。典型的操作是善于调仓。

比如,王宁在2021年8月份接管“长盛成长价值”后,果断将当时重仓的爱美客、贵州茅台、山西汾酒等核心资产股,切换到了煤炭、有色、新能源等资产。避开了这些抱团股的下跌。

无独有偶,王宁在接管“长盛量化红利”后,新进4只电力股(华电国际、京能电力、南网储能、内蒙华电、建投能源),吃到涨幅后,获利了结,只保留了华电国际,拿了6季,期间华电国际股价涨幅近80%。(数据来源于Choice,统计时间20211119-20220303)

对于调仓以及获利了结。王宁在“长盛成长价值”2023年报中这样表示:经过对全球无风险收益率和国内利率对比,全年基本保持价值成长风格的防守进攻组合状态,组合基本配置在大中小各种价值成长风格因子里面的股票中,上半年积极参与人工智能和中特估值等市场热点机会,并进行了一定的获利了结,下半年组合处于更加稳健的防御状态,2023 年组合取得正收益,跑赢组合业绩基准。

03

写在最后

好的基金产品,是能够穿越牛熊周期,结出果实的,前提是,你要耐心持有。市场中也确有基民朋友切实收获到这时间的果实。

就像“长盛成长价值”的一位铁杆基民,15年前,他因持有该基金有感而发,15年过后,时至今日,他真诚朴实的观点依旧闪着智慧,正如他所言:“买基金即使被套也只是输时间”,“投资需要技巧,投资更需要远见”。

投资也像种树,种一棵好树,最好的时间是十年前,其次是现在。

风险提示:文中所提基金及股票仅作分析参考,不构成任何投资买卖建议。基金和基金经理经理过往业绩不代表以后,购买基金前请根据自身预期收益和风险承受能力做判断,请认真阅读基金合同,基金投资有风险,入市需谨慎。

文/青妍