最近市场关于“保险或将打破刚性兑付”的消息传得沸沸扬扬,这让不少投保人开始慌了,手里的保险不安全了吗?

这个事情的起源是《财新周刊》发布的一篇2万字的封面文章——《处置问题险企》,这篇文章详细的分析了保险行业当下存在的问题,并提出了不同的几种化解风险的方案。

其中有一条思路是,未来国内可能会参考日本对于破产保险潮的做法,修订保险法,降低预定利率,打折兑付。

并且提到,正在修订过程中的《保险法》草案已新增提出,“若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。”

正是这段文字,保险将要打破刚兑的可能性引起市场激烈的讨论,市场开始传,保险要大变天了。

丽丽觉得,不必惊慌。

第一,这是正在修订的草案,还没有正式执行,即使实施,基本上也会采取“新老划断”的原则,也就是说,存量保单还是采用签约时的兑付方案。

第二、参照日本的经历,这其实是对险企的一种规范和促进,最终都是在保护投保人的利益。

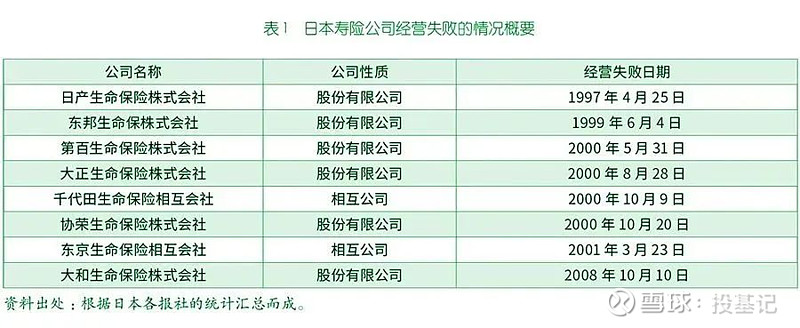

保险打破刚兑这个事其实是从日本开始的。战后50多年,日本的保险行业一度是最蓬勃发展的行业之一。

但从1997年开始到2008年,这期间伴随日本泡沫经济的破灭,8家保险公司开始出现经营失败,最后破产重组。

日本险企的倒闭潮,跟当时日本长期的经济低迷,超低利率分不开,利差损无法兑现之前高利率的旧保单。

在经历过大规模的保险行业破产重组之后,到现在,2021年日本寿险市场规模2706亿美元,占日本保险市场总规模3759亿美元的72.0%。同期美国寿险市场规模1.38万亿美元,占美国保险市场总规模3.24万亿美元的42.6%。

这个数据说明,日本打破刚兑以后,并没有影响整个保险市场的格局,也没有影响个人用户对保险产品的选择。

保险是我们资产配置中,非常重要的工具,我们再来看看当下我们的保险市场是什么样的局面?

以及后续投保需要注意什么?

保险行业困境如何?

当前,保险行业面临最主要的问题还是利差损风险。

利差损是指保险资金投资收益率持续低于保险公司存量保单的平均预定利率而造成的亏损。

最近几年,利率进入下行通道、债券利率下滑,权益投资风险加大,另类资产供给也在减少,种种事件叠加都导致保险收益率不断下滑,保险公司想要凭借投资收益去覆盖保单成本的难度也是越来远大。

利差损成为了悬在行业头上的一把刀。

一般情况下,预定利率为3%的增额终身寿险或保证利率为2%的万能险,需要3.5%左右的投资收益率才能较好覆盖负债端的成本。

但人身险公司2023年的财务投资收益率为2.29%,综合投资收益率为3.37%。

根据公开信息统计,在发布了相关数据的59家人身险公司中,仅13家公司近3年的平均综合投资收益率在5%以上,占比22%;甚至还有10家公司近3年平均综合投资收益率不足2%。

不少险企正在亏损边缘挣扎着。

尤其是中小公司,公司资金实力不够雄厚,固定成本也很难通过规模摊销,这波投资寒冬中活的更加艰难。面对同样预定利率的产品,他们不得不获得更高的投资收益,来打平成本。

其次,现在的保险行业也妥妥是一个红海市场。目前国内各家保险公司的产品和服务都大同小异。为了生存,大家只能卷保费、卷产品价格、卷客户服务等。这样一来,保险除了面对投资收益下行,还要面临着利润下降的问题。

内卷之下,这三年有超过4000家保险公司“关门谢客,退出了市场”。

同时,结算利率也在不断下调。

2024年1月,保险公司的万能险结算利率下调至4%以下;3月,又进一步明确要求部分中小险企的万能结算利率上限下调到3.3%,大型险企的的结算利率上限进一步下调到3.1%。

未来保险怎么买?

无论保险行业经营状况如何,后续政策怎么调整,作为消费者最关心的还是自身的产品利益如何保障。

毕竟随着这两年大家投资风险偏好降低,以及其他理财型产品刚兑属性逐个打破,保险已经是除了国债和存款之外,最后一个避风港了。

上面丽丽也提到,无论是“打破刚性兑付”,还是降低保险费率,既往购买的保单并不会受到影响。大家不必过分焦虑。

另外,君子不立危墙之下,在购买新保险的时候,一定要精挑细选。

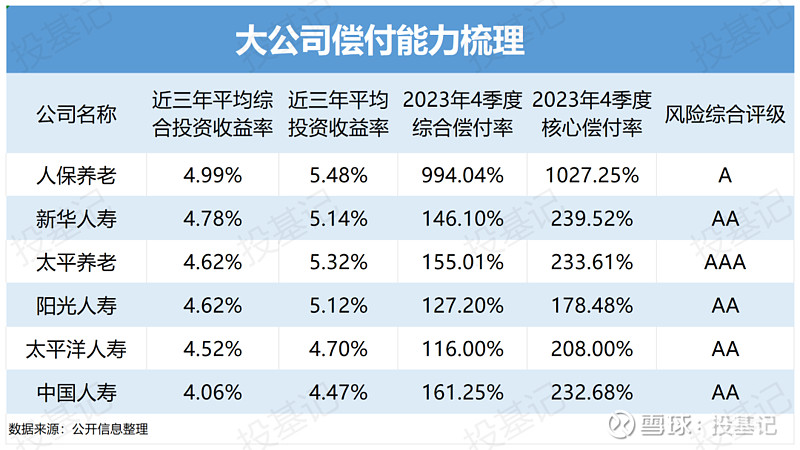

1、一是尽量挑选大公司,大保险企业往往意味着更好的风险承受能力,更强大的偿付能力。在过去几年里,一些中小保险公司由于注册资金不足、负债端盲目扩张、资产端收益下行,面临着不小的生存压力。

2、一般核心偿付能力充足率不低于50%,综合偿付能力率不低于100%,有一些中小险企偿付能力充足率可能已经接近监管红线,就像下面列举的这些险企,直接暂缓披露偿付能力,背后什么原因?投保人还是长个心眼。

3、看评级。监管有要求,保险公司每季度必须要公布一次偿付能力,评级越高的,经营越稳健,标准是AAA>AA>A>BBB>BB>B>C>D。我们可以看到,那些评价在A级以上的保险企业往往都是一些我们的熟面孔,他们有着充足的偿付能力与较高的投资收益,这些正是一家保险企业的安全垫。

4、尽量规避过高收益的产品。越是有问题的保险企业,为了维持公司的现金流,越是会给出“丰厚的回报”吸引客户。同样,他们也会给渠道更好的销售费用,让渠道更有动力去推销其产品。作为投保人,时刻牢记天上不会掉馅饼。

最后,好消息就是监管机构就在近期发布了《人身保险公司监管评级办法》,从公司治理、业务经营、资金运用、资产负债管理、偿付能力、其他等六个维度评价公司综合风险等级。

未来将人身保险公司分成了五级,数值越大风险越高,处于重组、被接管等状态的公司直接列为 S级。

以后这就将成为大家购买保险时候的葵花宝典。