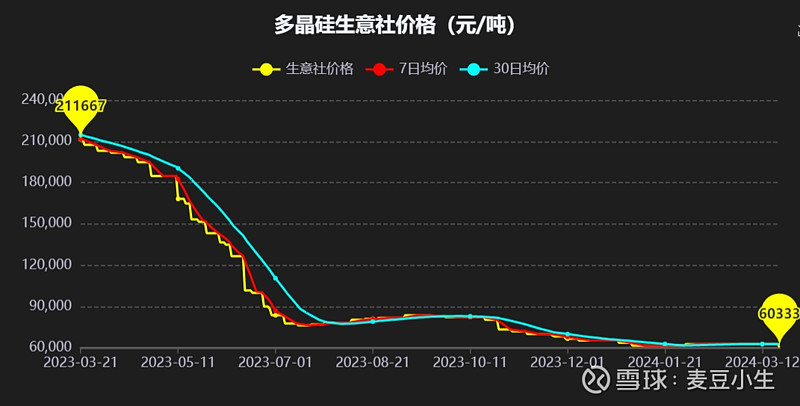

新能源已经下跌了两年,光伏概念板块也从2022年8月19日的3718.47高位下跌到2024年2月6日的1964.51的低位,近乎腰斩的位置。大家都说,光伏行业内卷到不行,技术难度不是太高,拼的是价格,这些观点都有一定道理,但这难道不是每一个行业都在发生的事情。相信技术的迭代,以及上游硅片材料价格的的逐步起稳,新旧产能的替代,光伏会逐步走出阴霾。

随着电量需求的增长,加上大模型,算力等新行业的出现,另外,传统的火电也会逐步减少,除了环保的要求之外,还有资源的数量的限制,绿色能源将会逐步站上舞台。光伏作为新能源中的重要支柱之一,也是产生绿电的主要方式之一,看好光伏!

2024年,又是厮杀的一年。光伏行业平价时代来临,成本下行将带来需求弹性。组件价格下行,打开成本下降空间。加息周期有望在这一年结束,光伏行业经济性将得到显著改善。2023年全年装机量385GW,预计2024年全年新增装机量在450GW-500GW之间。

2023年全球光伏产业链各环节产量再创历史新高,再加上各大公司对产线进行升级,并持续增加产能,多公司都在N型电池上进行投入,并在23年Q3Q4季度释放产能,这将带来产能过剩隐忧。所以关注技术升级领先、产品品质优异、成本管控领先、 逆势扩张产能、海外扩张领先,作为2023年TOPCon电池出货量排行第一的钧达股份,有望成为穿越周期的龙头企业。我从以下几个方面来说:

第一,钧达的魄力。TOPCon显然已经成为钧达的主要标签,从2022年选择TOPCon路线,到2023年扩大产能,再到2023年年报上显示,主动放弃对PERC产能技改。随滁州+淮安产能释放,2023 年底公司 N 型产能约 40GW,占比 80%+。

2023年年报上显示,公司电池产品出货同比增长179.48%至29.96GW,出货排名全球第四;其中N型TOPCon电池出货量同比增长1000.53%至20.58GW,市占率58%位列全球第一。在出货规模高增带动下,2023年公司电池业务实现营业收入186.31亿元,同比增长67.82%,高盈利N型产品的占比提升带动毛利率同比提升3.20个pct至14.69%。在P型电池盈利能力持续下行背景下,报告期内公司将PERC电池设备资产出清,相关资产计提减值准备8.94亿元。

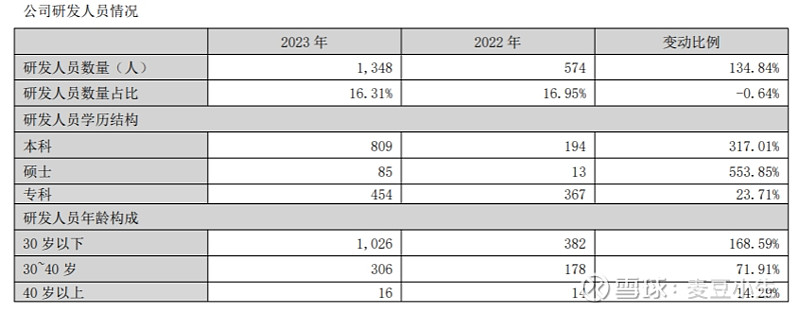

第二,钧达的研发能力。公司持续加大在TOPCon电池方面的研发投入,2023年研发支出同比增长22.09%至3.04亿元。公司推出新一代TOPCon电池“MoNo”系列产品,引入J-Rpoly、霓虹poly等多项前沿技术,将TOPCon电池量产效率从2023年初的25%左右提升至年底的26%。2024年公司将持续TOPCon电池方面的技术优化,目标2024年TOPCon电池平均量产转化效率提升0.5%以上,同时将持续开展BC、钙钛矿叠层等行业前沿技术的研发和探索。研发人员的数量上从2022年的574人,增加到2023年的1348人,高学历的人员数量得到显著增加。从财务的研发费用和人员薪酬上都得到验证。

图来自钧达股份2023年财务报告

第三、钧达开始展望海外市场。公司 2024 年 1 月 19 日发布公告,拟 H股挂牌上市,首期海外产能约 7GW,计划 2025 年前投产。海外市场需求旺盛+高壁垒下抬升溢价,公司 2023 年外销占比约 5%;随港股募资后海外产能落地,有望享受海外高溢价市场。

据 SMM、PV Infolink 等调研,春节后复产复工,国内项目启动带动需求回暖,同时叠加印度推迟 ALMM法案,存在抢装利好,欧洲方面去库接近尾声,地面/户用需求可观,红海事件持续性影响也催化了备货需求。据 PV infolink,3月产业链排产超预期,硅料/硅片/电池片/组件排产环比+4%/+20%/+32%/+62%,部分企业翻倍。需求的态势有望持续向好。

持续看好钧达股份!