$沪电股份(SZ002463)$ 沪电股份:一季度业绩略超预期,但仓位需调低

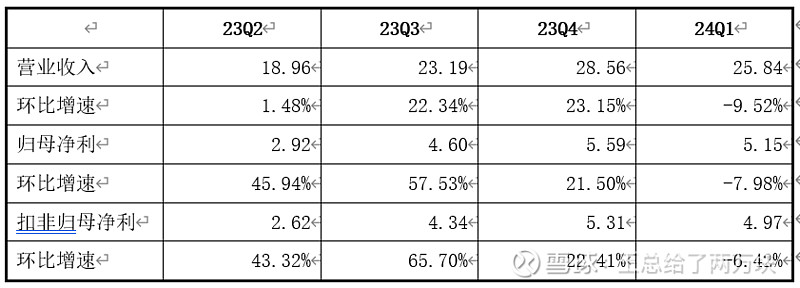

2024年4月22日,沪电股份发布2024年一季度报告。2024年一季度,公司实现营收25.84亿元,同比增长38.34%;实现归母净利5.15亿元,同比增长157.03%;实现扣非归母净利4.97亿元,同比增长172.02%。

上述信息,我认为是略超预期的,下面我和大家分享一下我的观点。

一、24Q1淡季同比高增,环比下降但接近业绩预告上限

从业绩情况看,沪电股份一季度归母净利、扣非归母净利均处在业绩预告的上限位置(业绩预告情况:归母净利4.60亿元-5.20亿元;扣非归母净利4.44亿元-5.04亿元),该业绩是值得肯定的。

从环比情况来看,24Q1虽环比下降,但考虑到在一季度为传统业绩低点且叠加春节休假的背景下,营收、归母净利、扣非归母净利环比仍在-10%以上,我们可以认为该业绩略超预期。

二、产品结构持续优化,毛利率持续提高

值得注意的是,24Q1沪电股份业绩环比增幅高于营收环比增幅,毛利率环比增长4.39%,说明沪电股份产品结构仍在优化,AI相关产品营收占比持续提高。结合英伟达业绩情况可以看出,上述趋势在2024年仍将延续,沪电股份产品有望迎来量价齐升。

三、保守预估24年业绩增长36%以上,但仓位需调低

如果我们按Q1的四倍来计算24年的全年业绩,则24年归母净利为20.60亿元,较23年归母净利同比增长36.15%。结合业绩情况与公司业务中“AI”业务含量,预计24年市盈率应在30X以上,则总市值下限为618亿元,对应股价32.31元。

但需提醒的是,目前AI应用端仍为出现爆款内容,AI的确定性开始减弱,因此在这种情况下,建议根据确定性调调低电股份仓位,视AI应用端的落地情况择机加仓。