$伊利股份(SH600887)$ 伊利股份:是市场错了还是伊利病了

伊利股份在我眼里一直都是妥妥的大白马,但一看股价确实持续跌,和立讯精密有的一拼。我也是挺奇怪,明明业绩没啥问题,分析师也是力推,但为什么股价就一直上不去呢?立讯还能解释,大家都不用苹果了,那伊利怎么解释?要知道,常年ROE20%左右的伊利不论是市盈率还是市净率,都差不多到历史低位了啊,总不能解释成大家都不喝牛奶了吧?所以,我想把伊利的逻辑捋顺一下,看看是市场错了还是伊利病了。

ROE常年维持在20%左右

PE近十年历史分位数为5.30%

PB近十年历史分位数为3.44%

一、业绩的稳定性

(一)过往业绩情况

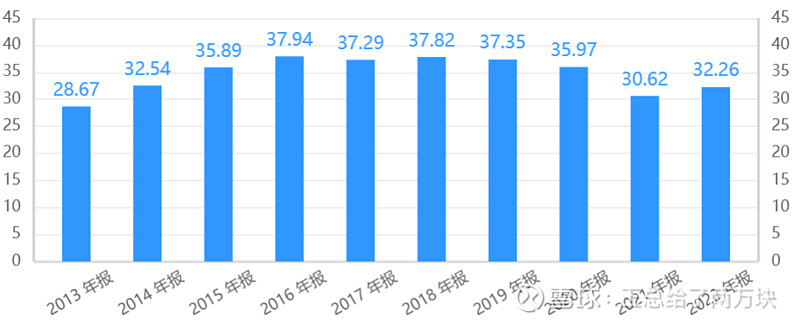

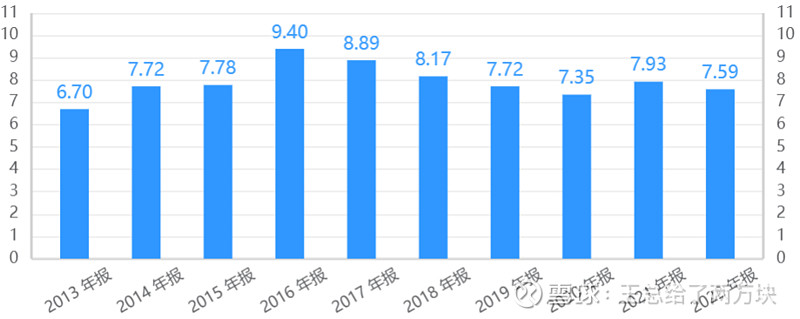

要说业绩,伊利股份绝对是大A里的优等生,自2013年起,伊利股份营收、归母净利以及扣非归母净利保持持续增长,且未有一年出现负增长。

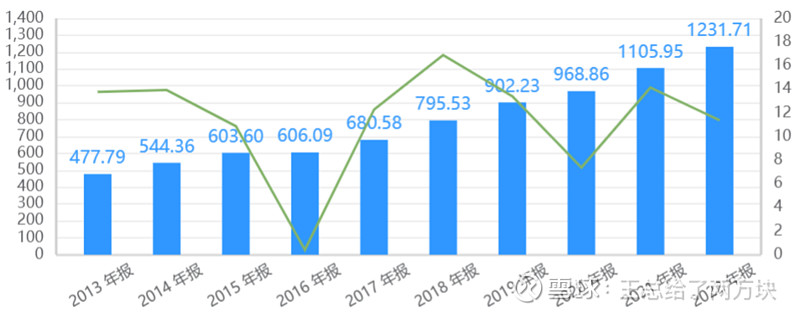

近十年营收情况

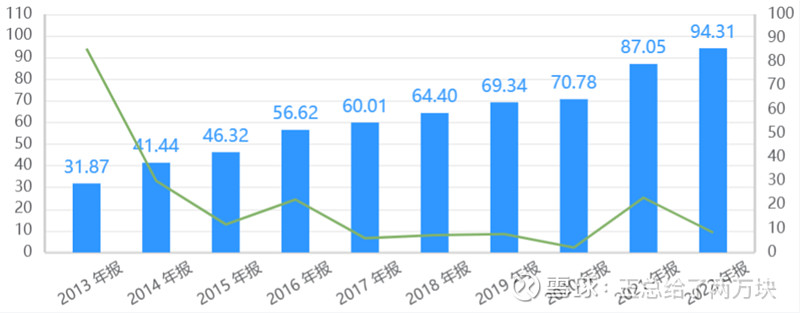

近十年归母净利情况

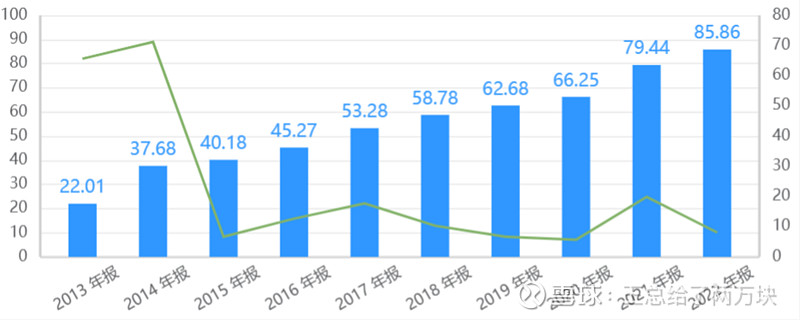

近十年扣非归母净利情况

伊利股份的营收与业绩,基本没有变动,买入这种公司,只要持股时间足够,公司持续增长的利润,会熨平估值对股价的影响,从而保证投资者不会出现大的亏损。

继续看伊利股份的毛利率与净利率,得益于双寡头的竞争格局,公司能够较好的控制成本与费用,从而使其毛利率与净利率波动较小,同时凭借产品结构与销售渠道的优势,伊利股份也表现出了优于同行的盈利能力。

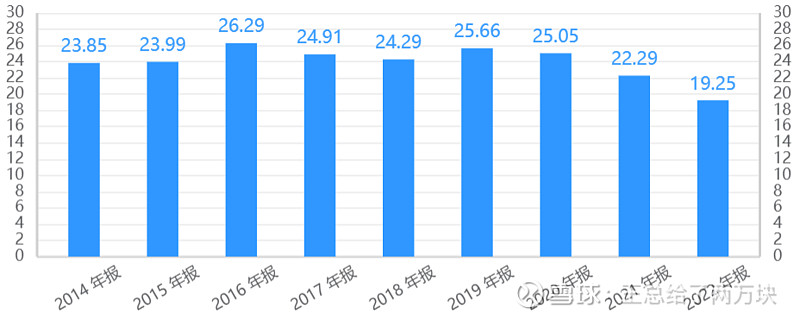

近十年毛利率情况

近十年净利率情况

2023年前三季度,伊利股份营收同比增速放缓,但归母净利、扣非归母净利同比增速有所提高,这可以说明两个问题,第一,中国乳制品行业已经成熟,竞争格局不会再次发生变化,所以对于伊利这种行业龙头,未来的增速大概率会维持在个位数;第二,在营收降速的背景下,伊利股份正在通过优化产品结构及控制费用的方式,提高自己的盈利能力。

(二)未来业绩的驱动力

伊利股份未来业绩的驱动力是什么,这需要将伊利股份的主营业务进行拆分分析。伊利股份主营业务由液体乳、奶粉及奶制品、冷饮三大部分构成,2023Q3,液体乳营收占比67.18%、奶粉及奶制品营收占比20.45%、冷饮营收占比10.66%。

1、液体乳

液体乳仍存在着“量价”的逻辑从而保证了一定的增长空间,从“量”上来看,首先根据《中国奶业质量报告》数据,2022 年我国人均奶类消费量约43 公斤,与美国、日本等国家相比仍有较大差距。另外,我国农村居民人均乳制品费水平约为城镇的1/2,且多为偏低端的乳饮料,因此未来乳制品的下沉市场仍有增量空间。从“价”上来看,随着消费者健康意识的提升,白奶出现高端化、功能化的趋势,从而保证了价格的提升。

液体乳中包含常温奶(常温白奶、常温酸奶)与低温奶(低温鲜奶、低温酸奶),上述四个产品,伊利股份均有布局,常温奶是伊利股份的基本盘,低温奶伊利股份卡位为主,并未发力。

2、奶粉及奶制品

奶粉及奶制品主要为奶粉与奶酪,这两大类产品的逻辑是国产替代。

奶粉是伊利股份除常温奶外的第二大重点业务,采用双品牌的战略,内生品牌为“金领冠”、并购品牌为“澳优”。奶粉市场的需求伴随着我国新出生人口持续回落,整体看是萎缩的,但在国产品牌正在挤压进口品牌的市场份额。另外,在新国标注册的背景下,奶粉行业集中度将进一步提高,头部企业将获得更多的市场份额。

伊利股份18年进入奶酪市场,目前看体量约在20亿左右,商业模式以2B为主。

3、冷饮

冷饮行业已经从单纯的消夏属性拓展至悦己属性,并延伸到了聚会、休闲、娱乐、景区打卡等多个场景。伊利股份冷饮市占率连续28年位列第一,形成了完善的产品矩阵,目前已推出“甄稀”、“绮炫”以及“须尽欢”三个高端品牌,收入稳健增长。另外伊利股份2018年并购泰国企业Chomthana,实现了冷饮海外市场的布局。

二、业绩与股价的思考

把伊利股份过往的业绩及后续业绩的驱动力分析完,初步判断目前伊利股份股价维持在低位,市场没错,伊利也没病,只是因为伊利已经进入成熟期,其业绩大概率会维持在一个稳定的低速增长阶段,从而使市场将伊利股份的估值进行了降低。因此,在目前的情况下,伊利股份不宜作为进攻型品种进行持有,而是应当将其视为防守型品种进行底仓配置,利用其稳定的增长率与股息率来平抑整个仓位的波动。

另外,伊利股份是一个长久期的资产,其“长坡厚雪”商业模式的价值将在无风险收益率降低后得到体现。现阶段,美元降息已经是一个大概率事件了,国内红利资产的价值也基本完成了重估,所以,我感觉伊利股份被重新认识的时间不会太远。