$沪电股份(SZ002463)$ 沪电股份:一季度业绩预告略超预期,期待24年泰国的惊喜

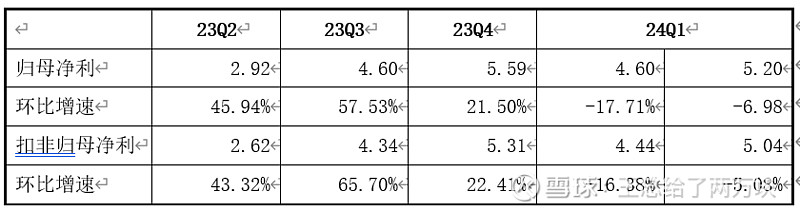

2024年3月26日,沪电股份发布2023年年度报告及2024年一季度业绩预告。2023年,公司营收89.38亿元,同比增长7.23%;归母净利15.13亿元,同比增长11.09%;扣非归母净利14.08亿元,同比增长11.36%,与业绩快报披露信息基本一致。2024年一季度,公司预计实现归母净利4.60亿元-5.20亿元,同比增长129.66%-159.62%;预计扣非归母净利4.44亿元-5.04亿元,同比增长143.31%-176.18%,预计EPS0.24元/股-0.27元/股。

上述信息,整体上中性偏乐观,24Q1的业绩情况略超预期,下面我和大家分享一下我的观点。

一、24Q1淡季同比高增,环比下降或与假期有关

从沪电股份历年报表情况来看,一季度基本上为当年的业绩低点,另外,沪电股份23Q1业绩又是2020年以来一季度的最低点,所以不能单纯的从24Q1的同比情况来判断业绩是否超预期。

从环比情况来看,24Q1是下降的,但考虑到Q1就是历年业绩低点以及春节休假的原因,如果一季报披露后环比增速在-10%以内,应该说这个业绩还是略超预期的。

二、按24Q1业绩情况计算,中性估计24年业绩增长30%

如果我们按Q1的四倍来计算24年的全年业绩,则24年归母净利为18.40亿元至20.80亿元,较23年归母净利同比增长分别为21.61%-37.48%。依据上述数据,中性来看,全年保持30%的增长是没有问题的,所以给到24年30倍的市盈率也是合理的,对应的股价区间为28.80元-32.40元。

三、24年业绩的提升在于产品结构的优化,惊喜在泰国

23年沪电股份的产品结构是在持续优化的,AI服务器和HPC相关PCB产品占公司企业通讯市场板营业收入的比重从2022年的约7.89%增长至约21.13%(H1为13.58%)。这种优化在24年仍将持续下去,有望带动这一板块的量与价的共同提升。

值得注意的是,年报中关于泰国工厂的表述,多次用到“加速”、“力争”等字眼,如果泰国工厂能如期在24Q4或提前释放产能,那可能就是24年沪电股份给与投资者最大的惊喜了。但海外工厂能够预期释放产能本身就是意见非常不确定的事情,沪电股份是否有足够的管理能力做到呢,我想答案就藏在沪电股份的“良品率”中!