$宝信软件(SH600845)$ 宝信软件: 归母净利复合增长率超20%,“工业AI+算力”AI央企巨头市值能否再次破千亿

前几天看到一则新闻,国务院国资委召开中央企业人工智能专题推进会,强调央企要把发展人工智能放在全局工作中统筹谋划,加快布局和发展人工智能产业,加快建设一批智能算力中心,构建一批产业多模态优质数据集,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业生态。看完这新闻,我就在想,这是要在国家战略层面支持宝信软件吧。我其实一直关注着宝信软件,但还是因为懒吧,一直没动手,索性今天就聊聊宝信吧。

一、简介

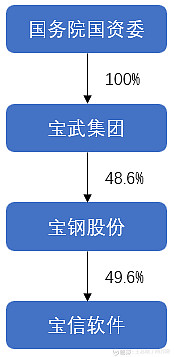

宝信软件从宝钢股份的自动化部门转化而来,2001年经资产置换上市,主营业务由钢管制造转向计算机应用服务业,自上市之初便初步奠定了作为国内钢铁行业自动化与信息化全面解决方案第一供应商的市场地位,经多年发展,目前已成为国内领先的工业智能化解决方案供应商。

在钢铁行业之外,宝信软件通过跨垂直领域扩张进一步夯实产品优势,从2002 年起,公司通过收购整合和自主研发产品相结合的方式,承接大型企业自动化和信息化项目,陆续进入制药、轨交、化工、有色、能源金融、等诸多行业,并在快速发展中积累丰富的行业Know-how,在制药、轨交、能源等为代表的细分行业中逐步建立和巩固市场领导地位。

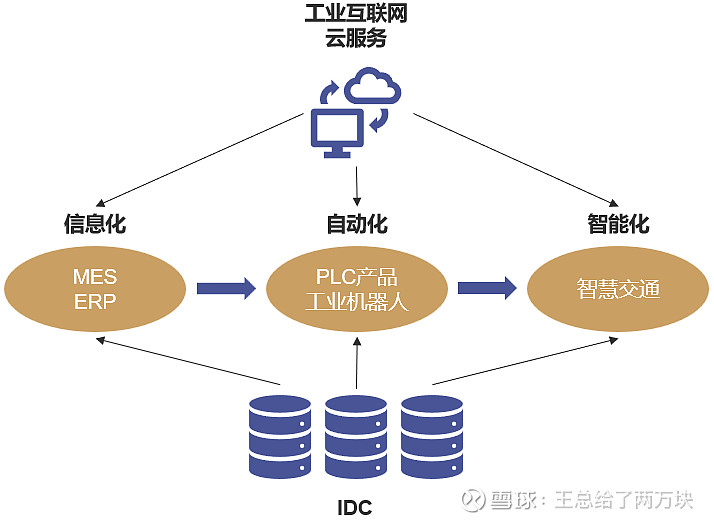

宝信软件主营业务主要由软件开发及工程服务、服务外包两大部分构成,其中软件开发及工程服务主要包括信息化、自动化、智能化三大产品线,服务外包主要以IDC为主。

宝信软件的业务是相互融合且共同赋能的,先从MES、ERP等工业信息化软件开始,了解行业Know-how后逐步切入到以PLC产品为核心的工业控制软硬件自动化领域,随着信息化、自动化产品数据的积累与矩阵的完善,又切入到以工业互联网、云计算为代表的智能化解决方案业务中。在上述业务发展的过程中,宝信软件开始布局IDC业务,为公司的智慧制造生态系统提供了基础设置,为公司的流程型数智化解决综合解决方案提供了落地基础。

二、过往业绩情况

(一)业绩概况

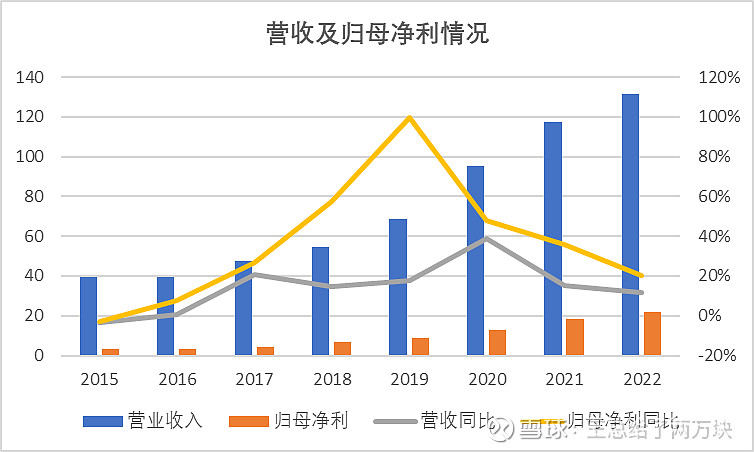

2015年至2022年,宝信软件营业收入由39.38亿元增长至131.50亿元,复合增长率达16.27%;归母净利由3.12亿元增长至21.86亿元,复合增长率达22.75%。宝信软件营收及归母净利持续的增长得益于两个方面,一是宝武集团持续的扩张为宝信软件的软件开发业务提供了持续的增量空间,二是宝武集团的资源优势为公司IDC业务奠定了较高的利润率。

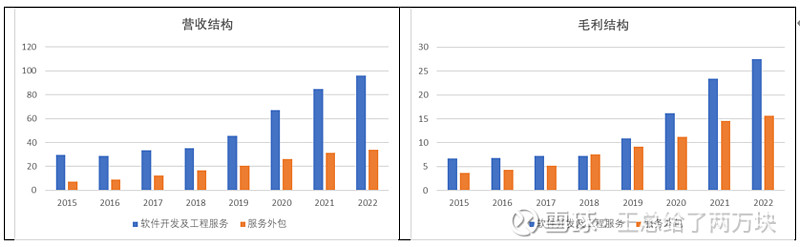

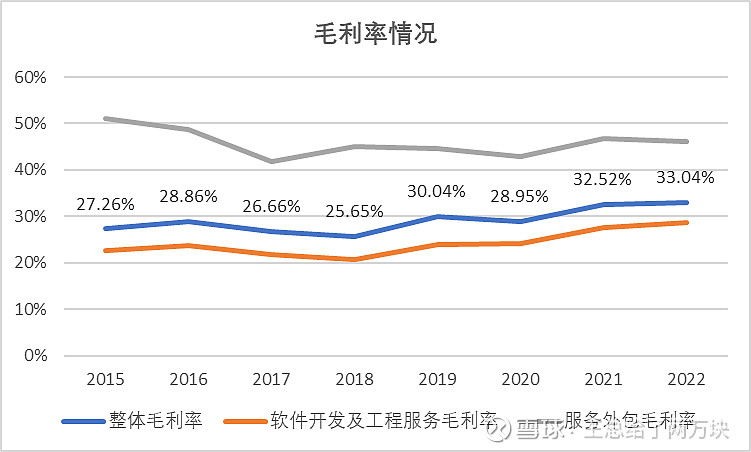

拆分来看,公司软件开发及工程服务与服务外包两大业务是持续增长的,从营收角度来看,软件开发及工程服务占总营收的比例在70%左右,服务外包占总营收的20%-30%之间;从毛利角度看,软件开发及工程服务占总毛利的比例在60%左右,服务外包占总毛利的40%左右,这与服务外包业务毛利率较高有直接关系。

从毛利率角度来看,公司整体毛利维持在30%左右,且呈逐年上升的状态。这主要得益于公司服务外包业务高于IDC行业的毛利率水平以及高端PLC产品持续放量为软件开发及工程服务业务带来的毛利率的提升。

2023年前三季度,宝信软件营收与归母净利继续快速增长,且归母净利的增长速度大于营收增长速度,说明宝信软件的产品结构持续优化,盈利能力进一步增强。从毛利率情况来,2023年前三季度毛利率水平明显高于2022年,进一步说明了宝信软件市场竞争力的提高。

(二)增长的驱动因素

1、市场化激励机制,充分激活员工积极性

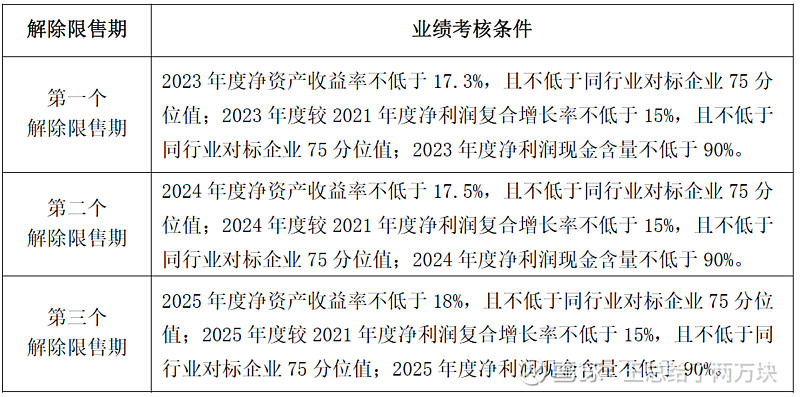

宝信软件虽为央企,但内部考核制度市场化。公司于2017年、2020年、2023年共实施3次限制性股权激励计划,解锁条件激进。从前两期效果来看,股权激励既向市场传递了公司高质量发展的信心,又激发了团队的工作动力。

第三期股权激励计划仍设定了较为严苛的解锁条件,这也为宝信软件后续增长做出了业绩的保证。

2、宝武持续扩张为公司业务带来新的增量空间

工信部分别于2020年、2022年发布《关于推动钢铁工业高质量发展的指导意》、《关于促进钢铁工业高质量发展的指导意见》,鼓励钢铁行业兼并重组,改变部分地区钢铁行业“小散乱”的局面。在政策持续多年推动下,“十三五”以来,我国钢铁企业兼并重组步伐明显加快,钢铁产业集中度总体呈上升态势。钢铁行业集中度由2015年的34.2%提升到2021年的41.5%,距离规划目标还有约20%空间,预计“十四五”期间,宝钢、首钢、鞍钢等重点大型钢铁企业将加快兼并收购的步伐,集中度继续提升。

21年宝武集团粗钢产量为1.12万亿吨,国内市占率尚不足15%,提升潜力依然可观。宝武集团作为钢铁行业智能制造领军者,在新的钢铁企业并入后,都将依据自身标准对并入企业工厂产线及管理平台进行数字化改造,而宝信软件就是该项工作的主要承担者。宝武集团集团内部的数字化改造工作,将为宝信软件提供持续的增量空间。

3、大型PLC实现国产替代的从0到1

2021年7月,宝信软件正式发布自主设计研发的面向钢铁冶金行业的大型PLC 产品,解决了大型PLC行业长期被海外厂商“卡脖子”的问题,这意味着宝信软件已经具备了成为国内高端自动化自研龙头的实力。

大型PLC的下游为高耗能大型流程型行业,主要包括冶金、石化、化工等,该类行业具备工艺流程长、工艺环节多、工艺间关系复杂与涉及硬件设备种类繁多等特点,因此下游客户对大型PLC工艺的稳定性、工艺间的协同性、产品的安全性及抗干扰性要求极高,这就使PLC供应商与下游客户之间形成了较高的信任成本。但也正是这种较高的信任成本,造就了下游客户与PLC供应商之间的高粘性,下游客户一旦选择某一供应商,除非有特殊原因,否则不会轻易更换。这其实也是宝信软件之前,国内大型PLC一直被外资主导甚至垄断的一个主要原因。

宝信软件能够在大型PLC领域突破,一个核心的原因是宝武集团内部的支持。宝武集团作为宝信软件至高包容度客户,为其提供了十余年的天然实验场景,所以宝信软件大型PLC领域的成功条件,基本上是无可复制的,换句话说,在这个赛道上,宝信软件是独一无二的。另外在流程行业中,钢铁冶金行业对于PLC的精确度、稳定性要求是排名靠前的,因此,对于宝信软件来说,具备了在钢铁冶金行业立足的水平,后续就可以对其他流程行业进行国产替代。

大型PLC的战略意义是大于经济效益的。根据华经情报网统计数据,2020年至 2022年,我国PLC市场规模分别为130亿元、158亿元、166亿元,同比增速分别为15%、22%、5%。大型PLC在整个PLC市场中大体占据10%-20%左右,市场规模相对较小。但大型PLC是PLC领域里的技术至高点,具备研发生产大型PLC的能力,也就意味着宝信软件具有向下突破的实力。另外大型PLC的I/O点数最多,企业可通过PLC联通各生产环节,提供具有数据展示、数据分析、数据决策等功能的软件平台,这些数据又为宝信软件的其他业务进行了支撑与赋能。

4、央企基因赋予IDC业务特有资源禀赋

算力目前是AI自明确的方向,而IDC就是算力的基础设施,未来IDC的需求将出现结构性提升的局面。为什么会是结构性的提升呢,这是因为IDC企业目前普遍存在两个问题。第一一线城市地价过高,导致算力需求巨大的一线城市IDC大规模供给不足;第二国家对能耗、电力控价愈发严格,导致IDC项目面临缺电、却能耗的问题。

但上述两个问题在宝信软件身上,都不是问题,我们还是都能从宝武集团内部找到答案。一线城市只要有钢厂,随着宝武集团的收购的推进,这个问题就能解决;电力与能耗问题,钢厂只要能解决,这个问题也就能解决。宝信软件从事的是批发型IDC业务,客户为三大运营商,议价能力相对较弱,但宝信软件解决了地价与电价的问题,所以其毛利率水平并不弱于零售型IDC企业,所以宝信软件的IDC业务是具备天然的优势的。

5、掌握核心数据,有望打开AI工业物联网的想象空间

AI与工业互联网平台的核心就是数据,宝信软件现在的优势就是在发展信息化、自动化的过程中,已经掌握了大量的行业数据与Know-how,这些数据与Know-how已经能够支撑宝信软件由钢铁行业向其他行业的跨越。

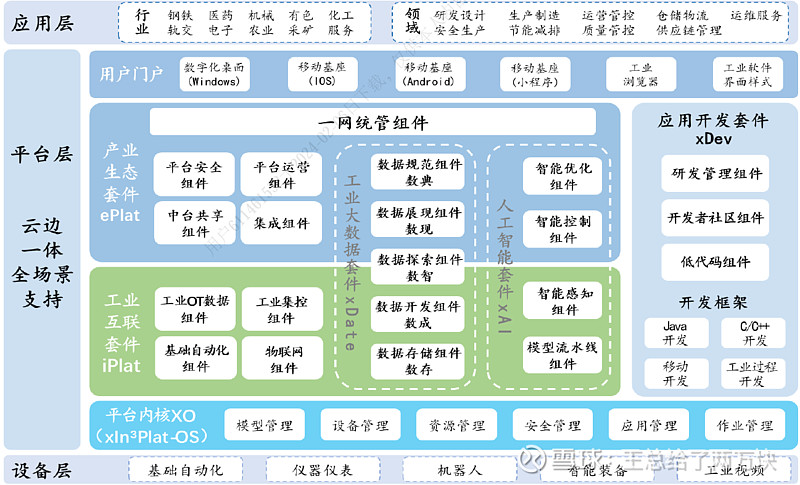

截至2023年6月,公司打造形成了包括产业生态(ePlat)、工业互联(iPlat)、工业大数据 xData)、人工智能(xAI)、应用开发 (xDev)五大套件、22个组件、126个模块、3,829万行自主代码的“宝联登”工业互联网平台。仓储物流、运维服务等。

根据公司公开数据,截至2023年2月平台赋能行业达10个,注册开发者达12,305人(活跃开发者达10,802人),工业机理模型达13,326个,工业 APP达13,504个,工业设备连接 505+万台,平台微服务达59,450个,服务企业数 55+万家。

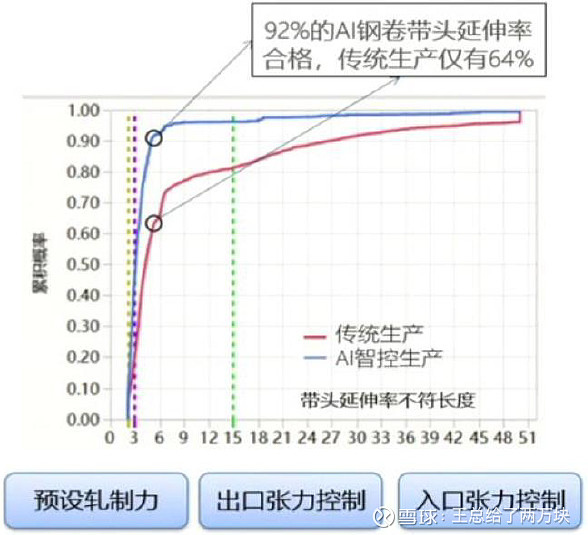

值得注意的是,公司的xAI套件已升级至4.0版本,并结合钢铁冶炼轧制工艺与制造管理过程,沉淀了大量工业智能算法模型库,在降本增效方面起到了非常重要的作用。

从业绩端来看,过去宝信软件持续增长,后续增长的驱动因素也是比较积极的,配合第三期股权激励情况来看,后期业绩的增长也是非常有保证的。今天业绩的部分就先分析到这里,接下来将继续用确定性的模式继续分析宝信软件。