$赛轮轮胎(SH601058)$ 2023年业绩预增公告点评

一、业绩环比持续增长,已处高景气度区间

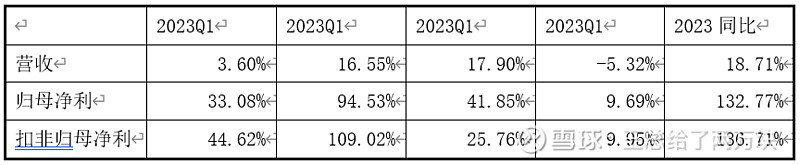

2024年1月30日,赛轮轮胎发布2023年年度业绩预增公告,预计2023年实现营收260亿元左右,同比增加40.98亿元左右,同比增长18.71% 左右;预计2023年实现归母净利润31亿元左右,同比增加 17.68 亿元左右,同比增长132.77%左右;预计2023 年实现扣非归母净利31.60亿元左右,同比将增加18.25亿元左右,同比增长136.71%左右。

基于上述数据计算,赛轮轮胎2023 Q4营收69.88亿元,同比增长34.80%环比增长-5.32%;归母净利10.75亿元,同比增长302.62%,环比增长9.69%;扣非归母净利10.61亿元,同比增长317.72%,环比增长9.95%。

从业绩面来看,赛轮轮胎2023年利润环比持续增长,景气度极高。

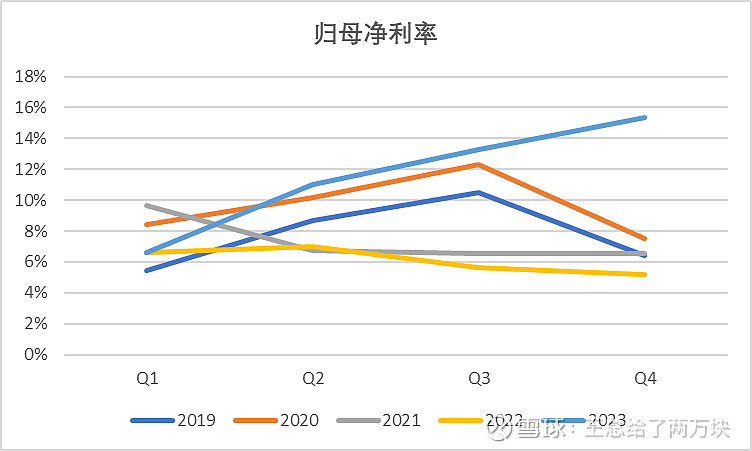

二、2023Q4归母净利率已达历史高点,且形成独立走势

根据预测数据计算,2023年Q4赛轮轮胎归母净利率为15.38%,已达2019年以来历史新高,且与2019年至2022年相比,2023年归母净利率已形成独立走势,说明赛轮轮胎高性价比逻辑进一步被验证,盈利能力得到进一步提升。

三、需求复苏,原材料价格下降,景气度有望继续延续

需求端,倍耐力判断,2023年11月,替换市场方面,全球市场月度增速同比增长4%,北美同比增长12%,欧洲同比下滑1%,中国同比上升10%;配套市场方面,全球市场月度增速同比上升5%,北美同比持平,中国同比增长5%,欧洲同比增长14%。上述数据表明,轮胎下游需求稳定复苏。

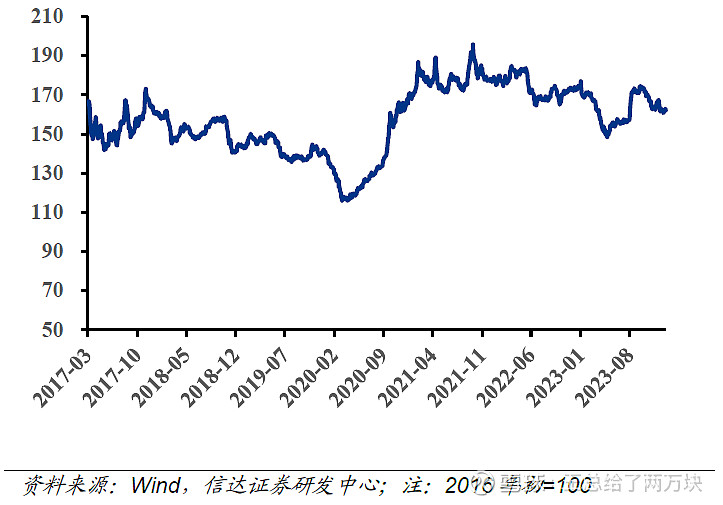

原材料方面,1 月轮胎原材料价格指数为162.65,环比下降0.85%,同比下降6.47%。

在需求持续复苏而原材料价格下降的情况下,赛轮轮胎2024Q1业绩有望继续增长,景气度持续延伸。

四、海外市场持续布局,蚕食巨头北美市场份额

赛轮股份2023年12月16日发布公告,拟在墨西哥投资建设“年产600万条半钢子午线轮胎项目”;2024年1月30日发布公告,拟在柬埔寨原“年产600万条半钢子午线轮胎项目”基础上追加投资,使该项目具备年产1,200万条半钢子午线轮胎的生产能力。

目前看,赛轮轮胎针对北美市场,已设立越南、柬埔寨、墨西哥三个生产基地,且上述地区均存在着税率优势。全球化的布局,加之赛轮轮胎稳定的管理能力,有利于赛轮轮胎继续凭借高性价比优势,蚕食轮胎巨头北美市场及海外市场份额。