沪电股份:胜率的分析

今天上班打开iFinD,发现个股“年初至今”这一栏变成了个位数,不禁感叹,2023年算是跌跌撞撞的走过来了啊。回顾2023,最大的收获莫过于做了这个公众号,迫使我这种眼高手低的人下苦功夫,选股过程中做更深入的研究,以便使写出的文字更有逻辑性,这也算是自己跟自己较劲的一种方式吧。24年努力运营好这个公众号,另外把视频号也开动起来!在行研方面,继续向医药延伸,再突破一下自己的舒适区。希望能通过持续的写作,既做好二级市场的投资工作,又能通过机构投资者的视角,做好投资者关系工作。

最后送给自己也送给大家一句张大千先生的自题联“人到万难须放胆,事当两可要平心”,愿我们在2024年都能够更勇敢,更从容。

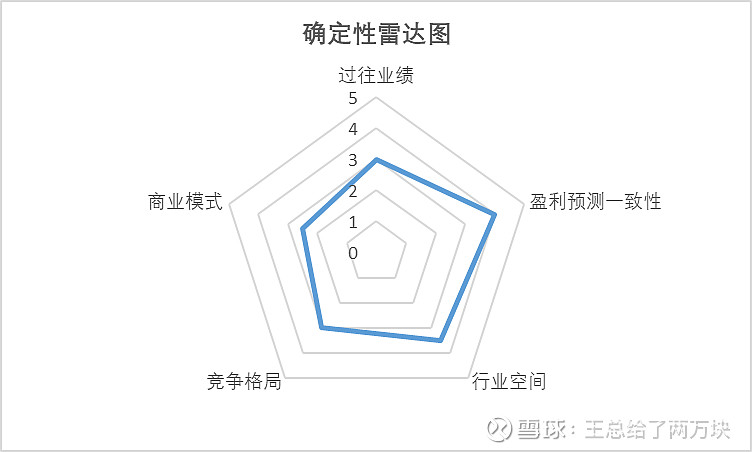

今天开始尝试从胜率、赔率、估值三个方面去评估沪电股份的投资价值,第一篇先从胜率的角度进行分析。所谓的胜率,就是通过个股过往的业绩、一致预期准确性、行业空间、竞争格局、商业模式这五个维度来综合判断个股未来业绩的确定性。

沪电股份成立于1992年,2010年在深交所上市,系全球领先的高端PCB 制造商。公司持续深耕PCB行业,主要产品为企业通讯市场板与汽车板。经多年积累,公司与下游头部企业形成稳定合作关系,在企业通讯市场板方面,客户包括思科、华为、中兴等;汽车板方面,公司目前主要向Tier 1 类汽车电子厂商提供产品,部分产品向终端新能源汽车品牌厂商直接供货。

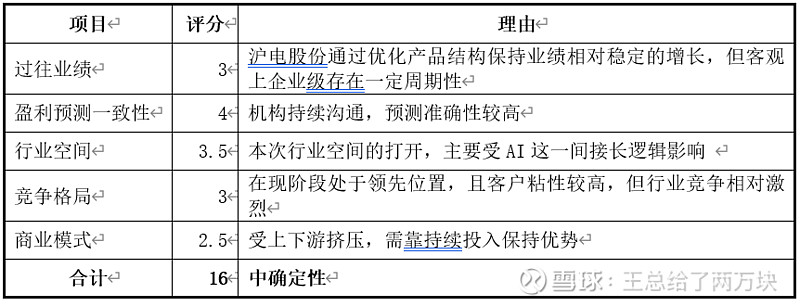

先说下核心的结论吧,我对沪电股份的判断是中确定性

一、过往业绩情况

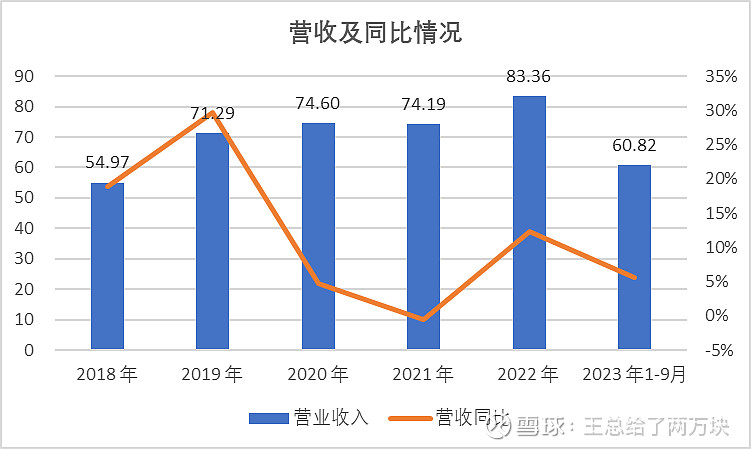

(一)营收保持稳定增长,境外收入占比较高

公司整体经营较为稳定,营收基本保持在持续增长的状态。2018-2020 年,受益5G 建设和400G 交换机的升级,公司营收持续增长。2021年,5G 基站相关PCB 产品竞争日趋激烈,导致该年度收入有所下滑。2022 年受益于企业通讯端的结构性需求以及汽车产品全年需求旺盛,公司实现营收83.36 亿元。2023年上半年,受海外数据中心资本开支有所放缓及通用服务器、交换机需求疲软的影响,营收增长放缓。三季度受益于AI服务器与高阶交换机需求的爆发,实现营收23.2亿元,同比增长14.36%,环比增长22.34%。

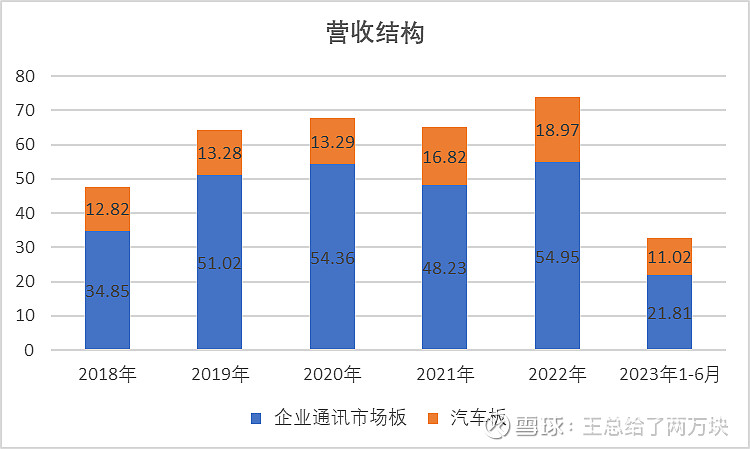

分产品来看,公司营收主要由企业通讯市场板、汽车板两大业务所贡献,二者收入合计占公司业收入85%以上。拆分来看,企业通讯市场板收入具有波动性而汽车板保持稳定增长,而公司也正是凭借着汽车板的增量,来平抑了公司业务因下游需求变动带来的营收波动。

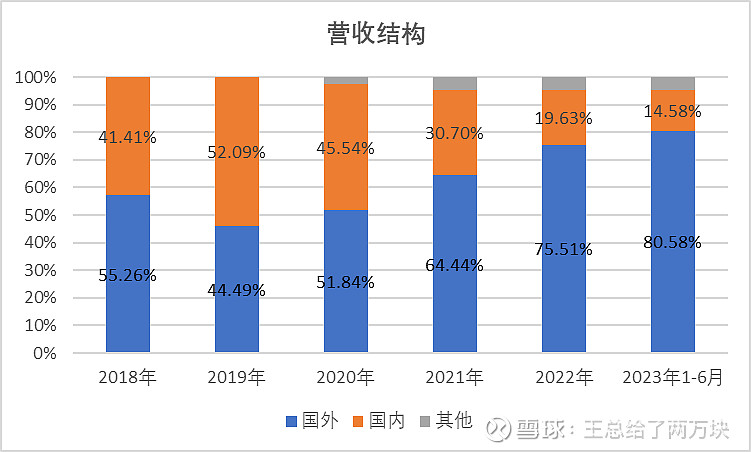

分地区来看,受益外销客户对高速网路设备、数据存储、高速运算服务器、人工智能、ADAS等新兴市场领域的结构性需求,公司境外收入持续增长。这也能够在一定程度上说明公司技术的领先性。

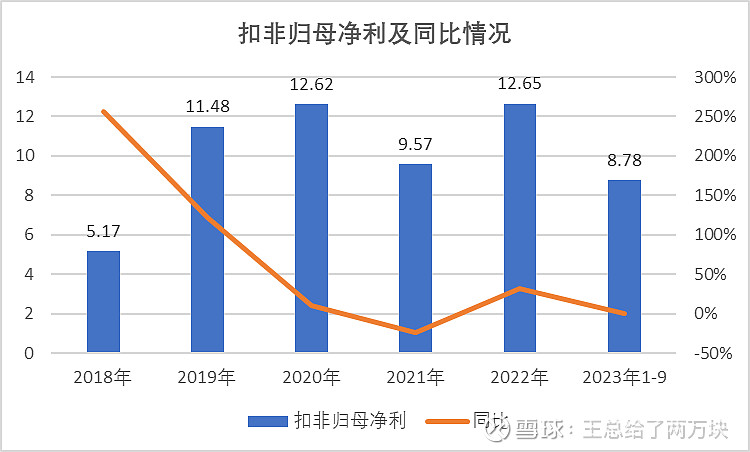

(二)扣非归母净利存在周期性,23Q3业绩或迎来拐点

公司扣非归母净利保持了稳定的增长状态。2021年受上游原材料涨价影响,公司扣非归母净利出现较大下滑。2022年原材料价格压力缓解后,公司扣非归母净利又回到正常水平。2023年前三季度公司扣非归母净利增长缓慢,主要系上半年通讯市场疲软所影响,三季度通讯市场需求爆发,扣非归母净利同比增长17.78%,环比增长65.70%,业绩有望迎来拐点。整体看,沪电股份扣非归母净利存在一定周期性。

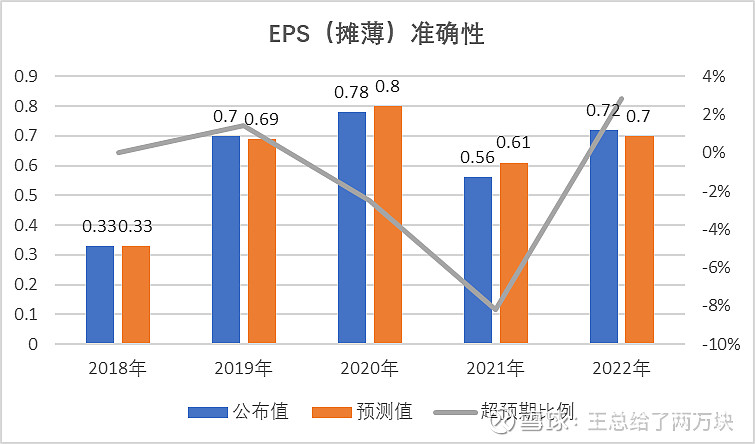

二、盈利预测准确性

卖方机构对沪电股份进行了持续跟踪,预测准确性相对较高。2018年至2022年,分别共有28、16、6、7、21家卖方机构对沪电股份EPS(摊薄)进行预测。从一致性预期(稳定指标:6个月)与年报公布值来看,沪电股份卖方预测值与公布值基本吻合,且偏离度在-8.20%至2.80%之间,波动在可接受范围内。结合上述信息,基本可以判断,卖方机构对沪电股份进行了持续跟踪,过往预测准确性相对较高,后续年度盈利预测参考价值较大。

数据来源:ifind

三、行业空间

据 Prismark估测,2023年一季度PCB市场环比下降约13.1%,同比下降约20.3%,预计2023年全球PCB产值约为741.4亿美元,同比下降约9.3%。

PCB行业经历从强劲增长到疲弱增长甚至收缩的循环是正常的,尽管短期内PCB行业仍将持续承压,但从中长期来看,人工智能、高端服务器和汽车应用等将产生预期的长期需求,为PCB行业带来了新一轮成长周期,未来全球PCB行业仍将呈现增长的趋势,Prismark预测2022-2027年全球PCB产值复合增长率约为3.8%,2027年全球PCB产值将达到约983.88亿美元。

中国仍将继续保持行业的主导制造中心地位,但由于中国PCB行业的产品结构和产业转移,Prismark预测2022-2027年中国PCB产值复合增长率约为3.3%,略低于全球,预计到2027年中国PCB产值将达到约511.33亿美元。

从产品结构上看,全球PCB产业均在向高精度、高密度和高可靠性方向靠拢,不断提高性能、提高生产效率,向专业化、规模化和绿色生产方向发展,以调整产业结构,并适应下游通信、服务器和数据存储、新能源和智能驾驶、消费电子等市场的发展,企业在技术研发上的投入也将进一步增加。同时,服务器/数据存储、汽车将会是未来PCB产值年均复合增长率最快的两个行业。

四、竞争格局

从竞争格局来看,PCB制造环节行业集中度低,2022年全球CR10仅37%,处在一个充分竞争的局面。同时PCB生产工序相对较长(大小工序在50个以上),在达到一定规模后边际成本反而会递增。因此,在这种竞争格局下具有一定规模的PCB制造厂商,大多会采用聚焦于少数细分领域的竞争策略,保证产品的单一性来实现规模化效应,从而在一定时间内形成局部的竞争优势。

沪电股份自始至终聚焦于企业通讯市场板与汽车板,在多年的发展过程中形成了自己的竞争优势。

(一)客户资源的优势

针对PCB制造环节高度定制化的特点,沪电股份注重与客户的长期战略合作关系,能够配合客户进行项目研发或产品设计,并最终成为其供应链中的重要一环。同时在面对客户不同订单交货的交货需求,沪电股份也能够做到及时快速的响应。

结合沪电股份历年前五大客户销售额情况可以看出,沪电股份与任一单一客户的销售额都是比较大的,这种大额销售额的客户不可能是偶然出现,应该是沪电股份的常年客户。因此,可以看出,虽然沪电股份前五大客户销售额占比较高,存在一定风险性,但客户粘性非常大,具备了较强的客户资源优势。

(二)管理优势

沪电股份的管理优势在良品率上能够得到体现,良品率也是制造型企业安身立命的核心关键。沪电股份其通过加大自动化和智能化管理的投资和研发,以智能化的数据分析能力持续推动制程改善,减少品质异常,良品率保持了较高的稳定状态。

(三)技术优势

在技术优势上,首先关注AI服务器与800G交换机相关产品的技术优势。2023年11月21日,沪电股份投资者交流中提到“2023年第三季度公司AI服务器和HPC相关PCB产品营业收入约3.8亿元,保持强劲成长。2023年,公司通过了重要的国外互联网公司对数据中心服务器和 AI 服务器的产品认证,并已批量供货;基于 PCIE 的算力加速卡、网络加速卡已在黄石厂批量生产;在交换机产品部分,800G 交换机产品已开始批量交付”。通过上述表述可以看出,沪电股份在AI服务器与800G交换机相关产品上,是具备领先的技术优势的。

另外,在汽车电子上,同日的沪电股份投资者交流中提到,“汽车用PCB 供给一定程度上呈现高端不足,中低端过剩的特征,中低端汽车用 PCB 价格竞争更加激烈”,针对这一情况,沪电股份“2023年1月公向沪利微电增资约7.76亿人民币,沪利微电开始有针对性地加速投资,有效扩充汽车高阶HDI等新兴产品产能”,由此可以看出,沪电股份在车用PCB技术上,也是有提前性布局的。

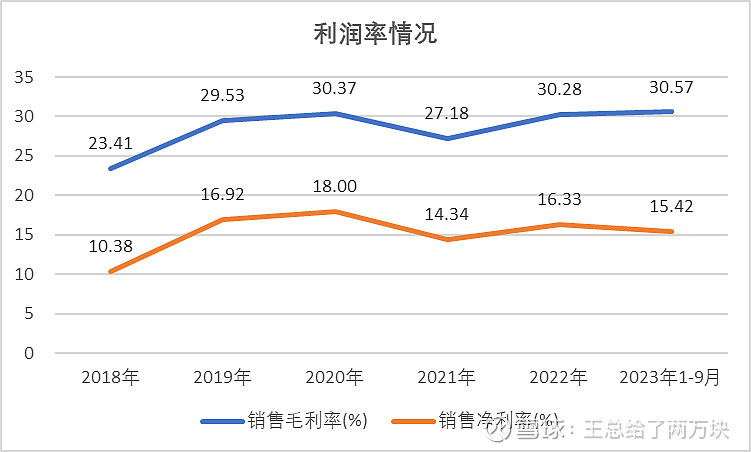

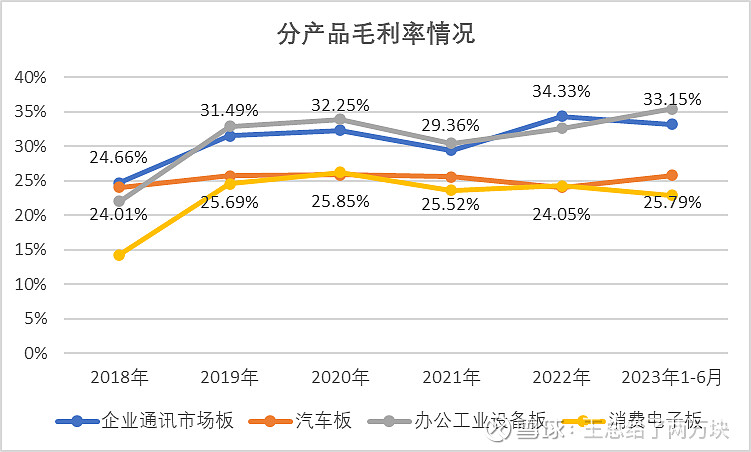

最后,从公司毛利率、净利率情况来看,沪电股份在一个充分竞争的领域内,毛利率、净利率具备较高的稳定性,也说明了其在同行业公司中有着较高的竞争优势。尤其是在2023年上半年下游需求疲软的情况下,公司2023年前三季度毛利仍能够保持稳定,更是难能可贵。

分产品来看,企业通讯市场板毛利率持续提升,汽车板毛利基本稳定。

五、商业模式

我们可以从产业链的角度去分析沪电股份的商业模式。先看上游,覆铜板的价格变动将直接影响PCB的成本,但任何一个PCB制造商均没有能力将上游涨价的压力完全传导至下游,沪电股份也例外。再看下游,PCB的量与价基本上都是是靠下游的需求所驱动,提量与提价的逻辑均是下游应用在技术上发生了创新,所以PCB的量价逻辑在一定程度上是靠PCB制造商配合下游需求不断地投入研发费用与在建工程推动的。

沪电股份历年研发费用与在建工程情况如下:

所以,在商业模式上,沪电股份并没有特别的优势。

六、确定性判断

最后,我们给沪电股份这支个股的确定性做一个综合判断。