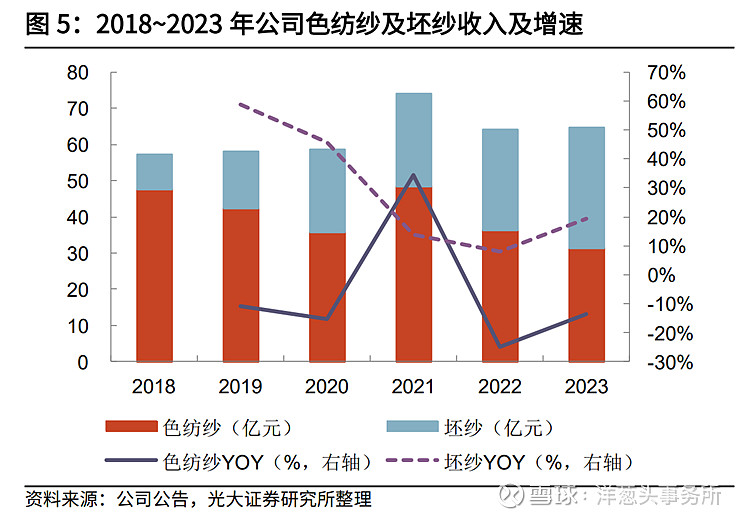

产品结构上,核心产品色纺纱占比在继续提升:公司产品以色纺纱为主、坯纱为辅,色纺纱定位中高端市场,而坯纱为基本款产品、性价比较高。当行业需求较旺时,色纺纱订单相对较好,反之坯纱则更受欢迎。2024年以来,公司色纺纱产品的占比从23年的相对低位逐步恢复到接近正常的水平。今年前五月,色纺纱的销量占比超过50%。

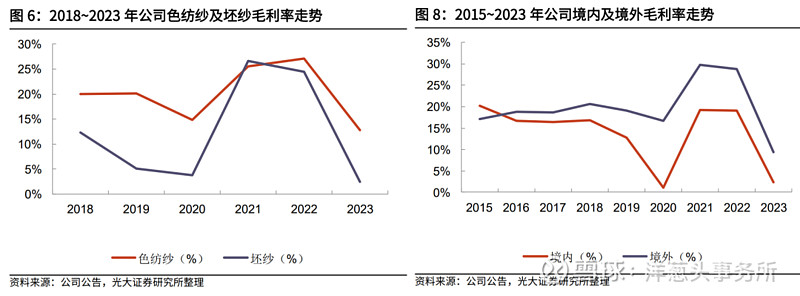

毛利率呈现明显的修复:虽然上半年海外棉价有较大的跌幅,但是公司整体毛利率呈现比较强劲的修复,主要原因是上半年需求较旺盛,订单饱满。今年四五月的生产较紧张,4月越南工厂的毛利率已经恢复到10%的水平,其中色纺纱毛利率在13%-15%; 5月越南工厂的坯纱毛利率已经提到13%,色纺纱基本到19%左右。国内工厂也接近满产的状态,毛利率也同步进行修复,但因为国内的订单结构没有越南工厂好,因此毛利率低于越南工厂的毛利率。6月毛利率情况:因为6月的订单基本上是在四五月份的旺季接到的,所以初步看下来6月整体的毛利至少与5月持平或环比有改善。

产品提价:公司在24年进行了两次提价:一次是春节后的2月18日,公司对全系列的产品进行提价;第二次是从4月1日开始对中小客户及中小额订单收紧了销售折扣。

关于淡季产品定价:这一波棉价的下跌主要在供给端,美棉和巴西棉的播种面积有增加的预期,而需求端未有较好的增长迹象,导致棉价一路承压。但从长远看,考虑公司棉花的采购周期(公司一般囤6-8个月的棉花),明年整体的原材料成本可能就处于低位。从季节性上看,三季度属于相对淡季,考虑到上半年需求旺盛,如果棉价持续低迷或进一步下行,售价可能会有一定承压。但具体是否调价需要综合考虑下游需求和订单情况(海外品牌25年春季的订单会在7月份下达),产品售价其实并不一定紧跟棉价。

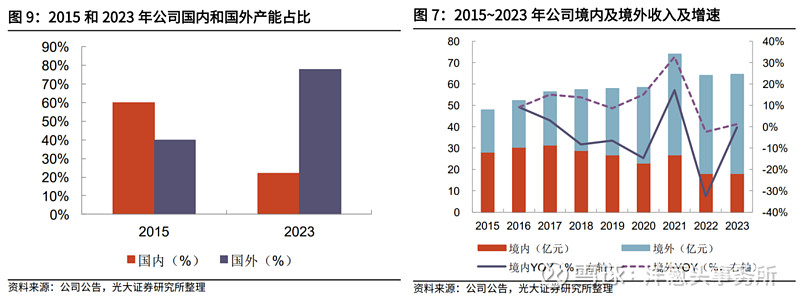

产能利用率:目前国内和越南工厂都是接近满产的状态。公司总产能目前是162万纱锭(国内36万纱锭+越南126万纱锭)。

销量:一季度公司销量同比增长37%左右,今年前五月销量同比增幅大概在34%。六月份从接单量来看,基本可以维持和前期相当的水平。

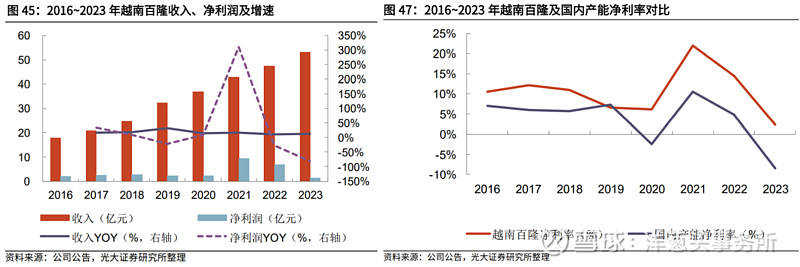

产销率:上半年产销平衡。三季度如果下游整体需求疲软,可能会进行一定价格调整,以维持较高的开工率,保持产销平衡。因为色纺纱制造商如果产量起来,成本摊薄会非常快。比如,越南工厂的毛利率可以从23年底2%迅速恢复到13%,除了销售价格的提升外,另一个原因是24年整体接近满产的状态,尤其在四五月份的毛利率得到进一步释放和扩大。

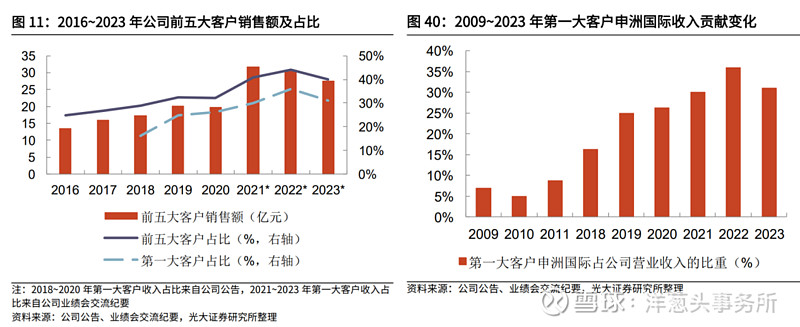

下游订单情况:23年整体海外品牌的去库存对公司产生较大影响,而今年上半年海外品牌的下单节奏已恢复到往年的正常水平。三季度会是季节性淡季,但四季度的下单节奏目前看也已经恢复,主要下游第一大客户申洲国际(HK2313,申洲国际前四大品牌客户为耐克、优衣库、阿迪达斯、彪马,23年前四大客户份额合计占比为80%)也在6月上调了全年的指引。另外,今年有欧洲杯、奥运会等赛事,海外的需求确实存在,下半年应该可以期待。

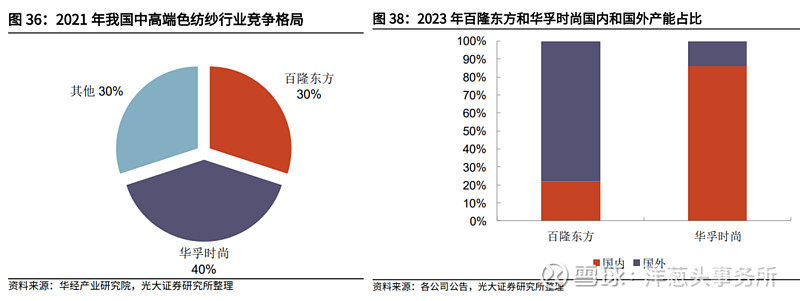

行业竞争格局:坯纱的竞争较激烈,尤其是国内市场。色纺纱国内市场处于百隆东方和华孚时尚(注:华孚时尚以国内产能为主,23年国内产能占比为86%)双寡头垄断的情况。色纺纱国外市场竞争较国内平和,虽然印度、孟加拉有部分从事色纺纱的制造商,但其体量不大,从产品质量和种类上都与百隆有一定差距,主要聚焦中低端市场。在23年整体下游需求非常差的时候,公司可能为了抢占市占率会降低价格,与海外制造商形成一定的竞争关系。但是当市场需求恢复后,公司会继续供应中高端市场,与海外制造商进行差异化竞争。

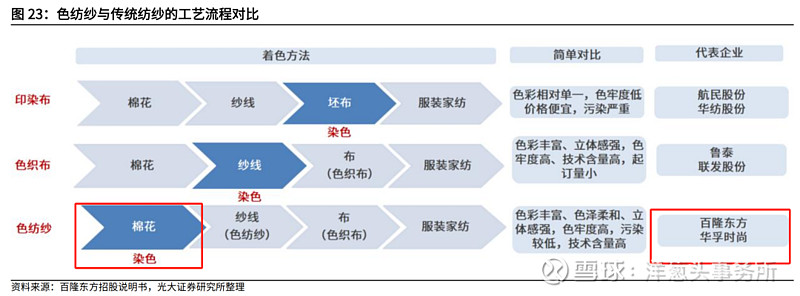

色纺纱采用“先染色、后纺纱”的加工方式,可有效缩短后续加工企业的生产流程,能较快响应市场多品种、小批量、快交货的要求,具备环保和时尚特性。色纺纱常用于休闲、运动、快时尚等领域。

汇率影响:公司实际操作中没有进行锁汇、套保的操作。原因是国内和越南工厂是两个相对独立的运营体系。越南公司的采购和销售都是用美金结算的,而当地员工的工资、水电等则用越南盾支付。今年上半年越南盾出现了较大的贬值,但对越南工厂形成了正收益。

越南百隆产能扩张情况(越南百隆已为公司重要利润来源):根据公司此前定增方案,越南百隆工厂产能有40万锭的增量,共涉及5个车间、平均每个车间约8万锭产能。截至2024年6月仍有3个车间尚未投产。公司对未来产能的扩张保持谨慎,目前还没有明确的投产时间表。剩下3个车间中,第一个车间设备等已基本到位,如果后续下游需求持续向好、订单较饱满,公司可能会以较快的速度投产;剩下两个车间的投产进度相对较慢,具体要看下游的需求情况,

欢迎关注