$青岛啤酒(SH600600)$ $华润啤酒(00291)$ $重庆啤酒(SH600132)$

几只啤酒龙头个股的股价均从2023年4月左右经历了大幅回调,这一波上涨是从2022年6月开始的,股价加速上涨期间在2023年1月至2023年4月时见顶——这段加速期对应的是疫情放开后对经济恢复的强预期。

而后经济恢复的大幅不及预期及至今啤酒个股反弹的位置,说明市场对啤酒增速逻辑的质疑。部分上市啤酒企业对今年营收的预期增速都只有个位数,增速的下滑(或持续下滑预期)是此前啤酒板块资金撤退的背后逻辑,可以理解为杀估值吧。

具体拆解下中国啤酒行业的一些销售细节。

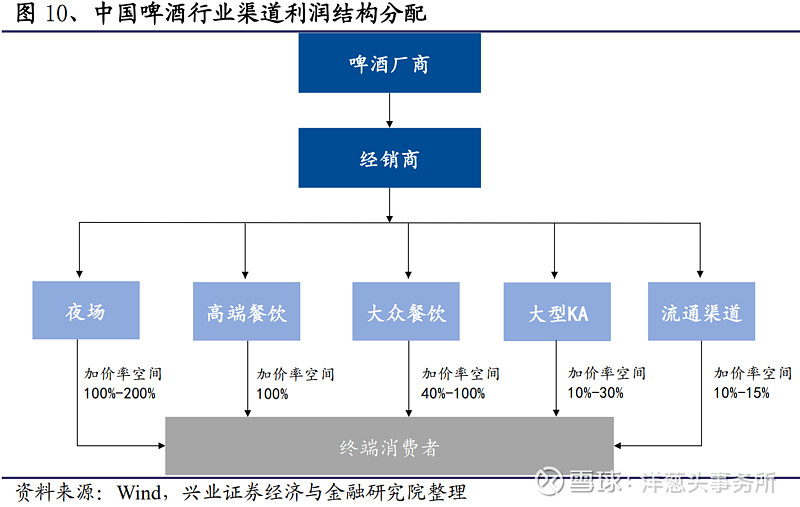

啤酒销售渠道分为即饮和非即饮两个渠道。即饮渠道包括夜场和餐饮,非即饮渠道包括KA、流通渠道等。两个渠道的主要差别在于:即饮渠道啤酒的加价率明显高于非即饮渠道,且非即饮渠道消费者价格敏感性更高,厂商及终端网点较难提价。

从下图可以看出,在夜场和餐饮(尤其是高端餐饮),啤酒的加价率空间可以达到100%甚至更高。

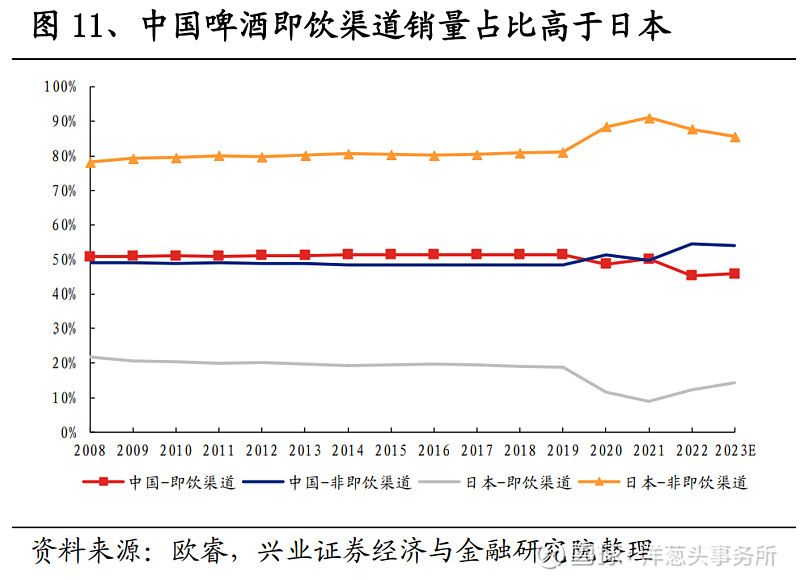

与日本啤酒消费以非即饮渠道为主不同,中国啤酒消费即饮渠道占比更高,约为50%左右。而在疫情后受外出就餐影响,即饮渠道啤酒消费占比不断降低。

最近啤酒股价的回调,主要原因我们认为还是4月社零餐饮数据不及预期,部分也与今年天气较往年偏冷及上半年南方降雨等天气因素影响有关。近期调研也显示,夜场和餐饮消费不行,需求仍有压力。

啤酒板块已经过了最差的时刻,但是复苏的力度上(无论从需求、行业竞争、产品结构升级)其实都不强,目前仍呈现一种弱复苏的态势。

另外,高端化进程来看,目前餐饮渠道的升级趋势相对稳定,流通渠道的升级仍在进行中。

啤酒是大众消费品板块中竞争格局相对最清晰的一个行业,后续需求若进一步改善,企业业绩会有比较确定性的修复。因此,随着后续进入啤酒消费旺季,需继续关注消费情况;另外下半年还会有基数降低的效应。

啤酒今年还有两个看点是:1)进口大麦等原材料端下降的成本利好逻辑,和2)CPI若后续进一步提升,啤酒吨价会有一个较好的恢复弹性。