导读:

美通胀大幅降温,降息真的要来了

澳洲通胀高企,市场情绪紧张

欧洲降息并不能给澳大利亚带来指引

澳未来的通胀走势与政策预期

就在本周四,美国劳工部公布的最新数据显示,美国6月通胀全面超预期降温!

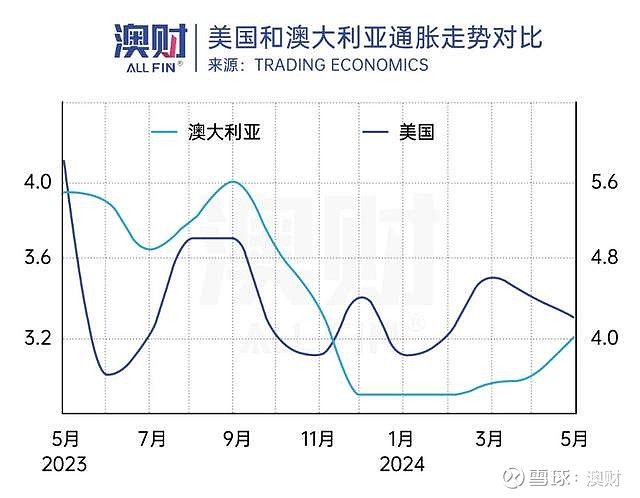

6月CPI同比上涨3%,略低于预期3.1%,较前值3.3%进一步下滑;同时,环比下降0.1%,预期为上涨0.1%,整体CPI环比增速为四年来首次转负。核心通胀的同比增速也创近三年新低。9月开始降息的预期大幅升温,甚至7月降息的概率重现。

近期美联储主席鲍威尔在发言中也提到,通胀率可能在明年年底或后年回到美联储设定的2%目标。这一表述被市场解读为美联储对于通胀控制的积极进展持乐观态度。

市场普遍认为鲍威尔的发言透露出较为鸽派的立场,预期美联储将在9月启动降息周期。这一预期与当前美国经济状况高度吻合,甚至美联储的降息逻辑十分清晰,为什么这么说?

经历去年底至今年初的经济增长与通胀反弹后,美国经济在二季度出现全面下行趋势。尤为显著的是,通胀数据在反弹后重新下滑,劳动力市场也从火热转为降温,失业率攀升至4%以上,新增就业人数增长放缓,连续数月处于偏低水平。

显然,美国经济增速的明显放缓、劳动力市场的松动以及通胀全面降温,为美联储启动降息提供了坚实依据。

市场普遍认为,此前的加息政策已有效传导至实体经济,导致经济增长放缓和通胀压力减轻,为降息操作创造了条件。无论是美联储的点阵图、市场数据还是期货价格,均指向年内至少一次的降息行动。

众所周知,利率变动与全球宏观环境有着微妙的关系,特别是美联储的降息预期,与澳大利亚可能的加息决策之间正在形成鲜明的对比。

澳洲通胀高企,市场情绪紧张

澳大利亚的通胀情况,与美国存在显著的相似性和滞后性。其中,澳洲通胀与美国相比,走势均在达到高位后出现下跌,到今年二季度又出现反弹,与美国去年底至今年初的通胀反弹相呼应。

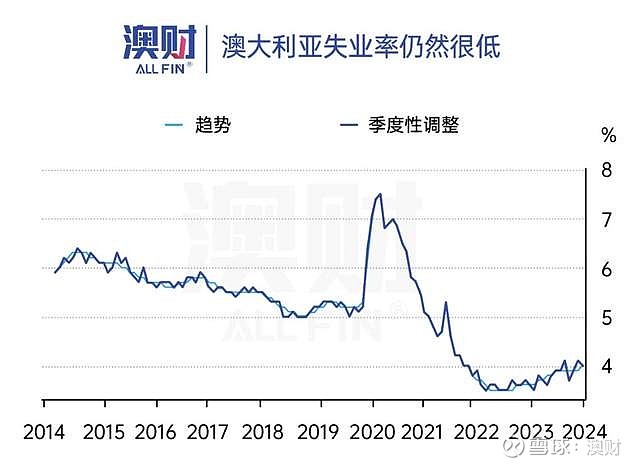

此外,澳大利亚劳动力市场持续紧张,服务业通胀高企,也成为推高整体通胀的关键因素。

最新公布的通胀数据显示,保险、健康、教育及科技相关行业通胀偏高,而这些行业的核心问题在于工资增长过快。劳动力市场过热,成为当前澳大利亚经济和通胀面临的核心问题。基于此,澳大利亚的通胀数据持续高企,引发了市场对于澳大利亚可能加息的担忧。

澳大利亚的通胀状况无疑给央行带来了巨大挑战。一方面,高通胀可能要求央行采取紧缩政策以控制物价上涨;另一方面,全球经济放缓的外部环境又可能限制其加息空间。因此,澳大利亚央行的政策抉择显得尤为复杂,需要在抑制通胀与稳定经济之间找到微妙平衡。

欧洲降息并不能给澳大利亚带来指引

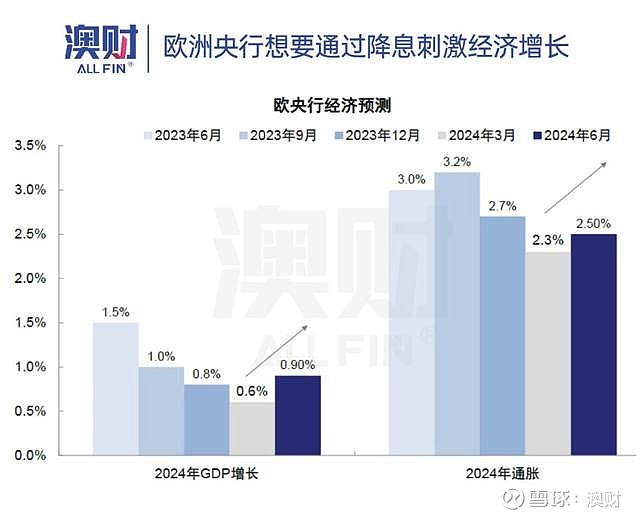

地处北半球的欧洲,是本次经济周期中,最先开始降息的发达经济体之一。

从五六月份开始,瑞士央行及随后欧洲央行纷纷降息。这一举措的背后,是欧洲直接面对俄乌战争、巴以冲突以及此前能源价格高企的多重压力所导致的。

由于欧洲经济高度依赖制造业,这些外部冲击对其造成了尤为严重的影响,导致经济状况恶化,甚至出现经济衰退的迹象。在此背景下,随着通胀压力的稍有缓解,欧洲央行开始降息,并可能在未来一段时间内持续这一政策,以刺激经济增长。

但是澳大利亚作为能源出口国,其制造业占比较低,并非经济支柱。因此,尽管面临俄乌战争和能源价格上涨等挑战,这些因素对澳大利亚经济的直接影响相对有限。

澳未来的通胀走势与政策预期

鉴于澳大利亚经济走势,特别是通胀走势与美国相似,人们不禁关注澳大利亚是否会走出与美欧截然不同的通胀路径,甚至面临再次加息的情境。

然而,深入分析美国通胀数据可以发现,自5月起,美国通胀出现明显下降趋势,这反映了加息政策的传导效果。由于澳大利亚开始加息的时间更晚、力度更小,其传导至劳动力市场的速度理应更慢。

从先导指数,如网上招聘信息来看,澳大利亚招聘市场在过去两个月内出现滑坡迹象,但这一数据尚不足以全面反映经济放缓或通胀下行的趋势。

因此,本7月底发布的澳大利亚二季度通胀数据,将对澳洲央行8月份利率会议的政策态度产生重要影响。

综合考虑美国经验、澳大利亚经济放缓迹象、消费疲软、商业信心下降以及中国经济疲软等外部因素,澳财投研团队认为澳洲央行在8月份加息的可能性很低,且仅有少数经济学家预测澳大利亚未来将加息。

作者:魏睿昊

编辑:Gray

(欢迎订阅澳财网雪球号,我们将不断为您提供优质的全球宏观经济分析和澳洲财经资讯)

文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,请勿单独转载图片。本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。