导读:

经济和货币政策影响金价

美国国债收益下降,激发黄金需求

地缘政治刺激下,各国央行狂购黄金

投资应关注长期价值回归

疯狂飙升的金价,让黄金在近期再次成为金融市场与投资领域的热议话题。

今年3月1日到4月19日,短短35个交易日,黄金累计涨幅超过14%,比2月的低点上涨约20%。4月29日,受美元走软推动,现货黄金价格涨跌互现,交投于2330美元附近。

实际上,自今年3月以来,黄金价格不但屡创新高,且打破了以往不少的“惯例”,它带动白银等众多资源性大宗商品同步上涨。

金融机构纷纷按照市场行情上调了金价预测。

美国银行(Bank of America)将2025年的预测由平均2150美元上调至2500美元左右,并预测了3000美元的可能性,美国花旗集团有类似的预测方案,而美国高盛集团则认为,2024年内将达到2700美元。

市场上,有的人忙着追高,有的人忙着变现。

为何黄金如此让人惊心动魄?

众所周知,黄金具备双重属性:一方面作为工业原料和首饰制作,满足了工业生产和消费市场的需求;另一方面,作为硬通货具有保值功能。黄金自被用作硬通货以来,这一属性在历史上并未发生显著改变。

金价的涨跌与其金融或货币的属性密切相关,而非仅受首饰或工业使用的影响。大多数货币存在通胀倾向,因此金价长期内往往会跟随通胀逐渐上涨。

综上所述,在当前全球经济环境下,黄金作为硬通货的地位依然稳固。

一、经济和货币政策影响金价

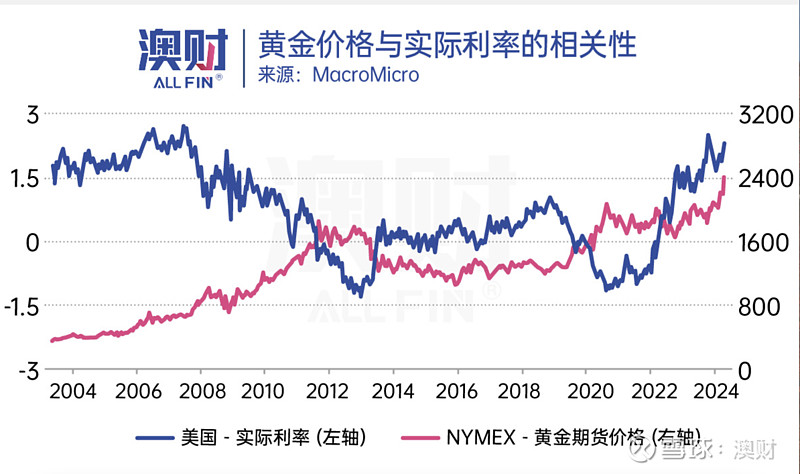

宽松货币政策通常导致金价上涨,因为它刺激经济活动并引发通货膨胀担忧,增加了民众对避险资产的需求。同时,金价也受美元汇率变动的影响。

尽管日本当局在4月29日干预汇市令美元下跌,然黄金反应平静,金价收盘价基本与周五持平,收盘在2334.43美元。

根据FedWatch联邦观察工具显示,预计美联储将在周三(5月1日)会议结束时将指标利率目标维持在5.25%-5.5%。

布朗兄弟哈里曼(BBH)的经济学家在报告中表示,美联储在预期维持利率不变的决定后,传达的信息偏向鹰派立场。几乎所有主要的美联储官员都表示,在放松货币政策之前要有耐心,有几位甚至提出了加息的可能性。

此外,BBH补充说,出现鹰派意外的门槛很高。预计美联储将确认在6月份开始放慢资产负债表紧缩的计划,美国国债收益率将继续上升,从而支持美元进一步上涨。

回顾历史,在2008-2009年金融危机时,美联储实施大规模量化宽松政策,金价暴涨至2000美元以上。然而,随后随着经济复苏和货币政策收紧,金价下跌。

但是,近期金价上涨与过去不同。

尽管美联储加息,全球利率上升,但金价仍持续上涨,未受通胀数据高企的影响,引发全球关注。

原因在于实际利率未必随着名义利率同步上升,而全球经济不确定性和地缘政治风险增加,提升了对避险资产的需求。此外,相对于货币,一些投资者认为黄金等实物资产更具保值增值潜力。

综上所述,金价上涨受多因素影响。未来,全球经济和货币政策演变将继续影响金价走势,值得密切关注。

二、美国国债收益下降,激发黄金需求

高利率环境下,市场上的货币流通量减少,资金成本上升,这通常会导致包括黄金在内的各类资产价格短期下跌。

全球主要的黄金ETF资金流出,4月16日,黄金价格盘中最高逼近2390美元/盎司,黄金实物市场热度持续;相反的,全球黄金ETF已经连续10个月出现资金流出。同时,欧美地区与亚洲地区对于黄金ETF的需求也出现了明显“温差”。

然而,金价并未如预期般大幅下跌,投资者在高利率时更倾向于持有现金。4月29日,美元指数跌至105.76,且美国国债收益率下滑,反而增强了黄金作为另类投资的吸引力。

要知道,根据今年2月美国财政部公布的国际资本流动报告(TIC)显示,作为美国国债海外第二大持有国,截至2023年底,中国持有美国国债的规模达8163亿美元,较11月环比增加了343亿美元。

而随着去美元化趋势不断加剧,多数央行开始执行“买黄金,卖美元资产”的策略,全球央行对黄金的购买热情空前高涨,连新加坡等重量级央行也参与其中。这其实是地缘政治与金融市场相互作用的必然产物。

从下图中可以看到,发展中国家的央行增持黄金的力度较发达国家更明显,预计中国或将持续购金,并逐步达到全球平均水平,目前仍有10%的增长空间。

世界黄金协会发布的央行调查显示,超过半数的央行认为未来五年内美元资产比重将下降,同时,近七成央行预计未来12个月内将增加黄金储备。而未来全球央行黄金储备比重,年均增加幅度接近1%,对应年购金量或超 350 吨。

鉴于当前国际政治经济格局的变化,研报预计未来央行购买黄金的趋势将持续,尤其对于发展中经济体的央行而言。而各国央行的这一操作更对金价产生了重要支撑,使得金价在抛售压力下仍能保持相对稳定。

这提醒我们,在评估金价走势时,不仅要关注金融市场动态,还需密切关注各国央行的货币政策和黄金购买行为。

数据显示,2023年全球央行购买黄金的数量达到了历史新高,这不仅是对黄金作为避险资产的认可,也预示着金融市场可能出现的新趋势。

三、地缘政治刺激下,各国央行狂购黄金

地缘政治方面,俄乌战争的持续以及欧美国家对俄罗斯的金融制裁,中美矛盾也没有缓和迹象,使得全球政治经济的格局持续动荡不安。

这种不确定性让各国央行重新评估自己的外汇储备结构,尤其是美元和美国国债的地位。在此背景下,黄金作为避险资产的地位愈发凸显,很多国家的中央银行纷纷购买黄金。

因以色列对伊朗发起攻击,4月19日金价一度飙升至每盎司2400美元以上。

日本Marketedge负责人小菅努指出,黄金作为实质性安全资产的价值提高,成了可以避开诸多担忧的资产。如果今后伊朗进行报复等地缘政治风险进一步高涨的话,金价可能会更高。

截至3月末,中国人民银行已连续17个月增加外汇储备中的黄金储备量。

有研究指出,发达经济体黄金储备比重近六成,而发展中经济体黄金储备占全球比重上升较为明显,自2008至2023年末,黄金储备比重几乎翻了一番接近三成。

从具体经济体来看,美国黄金储备居于全球第一,超8000吨,自1980年以来变动不大。而德国、意大利和法国作为欧洲黄金储备前三的国家,近十年来黄金储备规模也基本不变。

发展中经济体如中国、俄罗斯以及中东主要经济体,黄金储备增量均呈现上升趋势,而这些经济体也是近年来央行购金的绝对主力。

四、投资应关注长期价值回归

总之,全球央行黄金储备的激增是地缘政治与金融市场共同作用的结果。这也提醒投资者们更加关注全球政治经济动态及各国央行的政策,以便在复杂多变的市场环境中把握机遇。

不过,“疯狂的金子”也非一直一路走高。4月29日,黄金股板块开盘后走低,中国最大的黄金股ETF(517520)跌超2%,但盘中持续溢价,交投活跃,近20日吸金超4亿元。

4月30日,现货黄金维持回调走势,金价目前交投在2326美元/盎司附近,日内重挫近10美元,黄金板块延续下行。

再次证明,市场情绪虽然能在短期内推动资产价格,但长期来看,市场终究会回归其真实价值。

种种迹象表明,历史经验中的黄金价格大涨后往往会伴随大跌的规律不容忽视。

无论是美国量化宽松政策结束后的金价暴跌,还是“中国大妈”疯狂扫货后的市场调整,都为我们敲响了警钟。

近期金价上涨的原因主要是各国央行对实物黄金的旺盛需求,央行对实物黄金的积极购入与整体利率偏高环境形成鲜明对比,这也反映了黄金在全球金融市场中的重要地位,并预示了黄金在未来市场中的潜力。

而长期视角看,在经济不确定性和货币贬值压力下,黄金的避险属性愈发凸显,金价仍有稳步上升的趋势。

对投资者而言,黄金市场的投资需要保持理性思考。

短期内央行购买黄金虽对金价有所支撑,但高利率环境和经济数据波动让市场走势难以预测,投资者应谨慎对待,避免盲目跟风。

但长期而言,黄金的保值增值功能使其成为值得长期持有的资产类别。投资者在配置资产时,应充分考虑黄金的长期投资价值,以应对经济不确定性和货币贬值带来的风险。

事实上,近期金价的波动也侧面反映出金融市场的现状。所有人都知道,我们已经走出了最困难的时间周期,但市场在短期内依然存在较多波动,因此未来也有比较高的不确定性。

在这样的情况下,投资人要如何看待市场变化?又如何抓住投资机会呢?为助力投资人提供更多的投资决策,博满澳财将在5月举办多场投资讲座,分别在悉尼和墨尔本邀请不同领域及行业投资专家到场分享投资策略。

下周二 5月7日,博满澳财邀请到了债券投资领域的专家,与大家分享“央行利率走向”以及与此息息相关的“债权类投资机会”等话题,更多信息详见文末海报,扫码报名参加!

澳洲债权类资产投资介绍会

债券市场行情更新与投资机遇

尊享非公开企业债券认购机会

为何需要配置债权类资产?

倾听债权类资产配置优势与风控策略

何时是入场的黄金时机?

坐标高息末期,延续资本增值

博满联手澳洲最大金融科技券商

抓住与行业顶尖机构深入交流的机会

【悉尼专场】

活动日期:5月7日

活动时间:2:00 PM – 3:00 PM

活动地点:悉尼CBD

*席位确认后您将会收到详细地址

请私信获取活动报名方式

作者:魏睿昊

编辑:Serena 张斯

(欢迎订阅澳财网雪球号,我们将不断为您提供优质的全球宏观经济分析和澳洲财经资讯)

文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,请勿单独转载图片。本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。