一、核心财务数据

公司最新年度核心财务数据如下:

二、分红和融资情况

分红和融资两个指标,还是很能体现公司对股东态度的。

分红:公司自2002年上市,上市以来,仅有2006、 2008、2011三年没有分红。累计分红17次,累计分红金额为9.61亿元。

融资:公司总计融资3次:2015年第一次增发8.25亿元;2018年和2019年两次分别增发7.8亿元和2.83亿元,此二次均与购买丰联酒业股权相关。

综合来看,截至2022年12月4日,老白干的分红融资比为47.16%,鼓励支付率为34.88%,均排在行业中间位置。

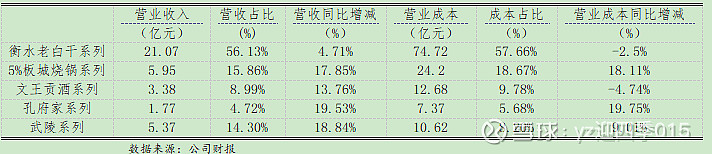

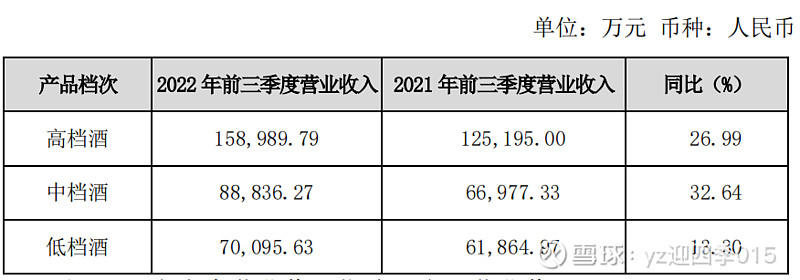

三、不同产品营收和销售成本

从2021年财报可以看到,公司营收占比最高的还是衡水老白干系列,但是其成本占比也高达57.66%。从公司3季度财报可知,衡水老白干系列酒主要为公司高档酒一类(100元以上)。因此合理推测,其高营收主要是基于相对较高的定价。值得一提的是武陵系列,其营收占比14.3%,成本却只占8.2%。而武陵系列酒在公司高档、中档(40-100元)、低档(低于40元)均有分布,而其成本构成中,无论是材料还是人工成本,远低于衡水老白干系列,综合看来,是公司开发的一款性价比较高的品类。

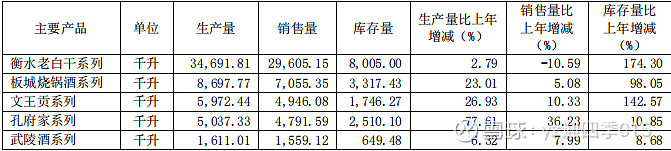

四、产销情况

从最新发布的产销情况看,公司白酒品类中,产量最高的仍然为衡水老白干系列,但其销量大幅下滑,库存量激增。而产销量同比增长的最快的是孔府家系列,其库存也相对较低。不过,从营收占比以及酒的品类等级看,由于该系列中,中低档品类占大多数,因此营收占比不高。此外,武陵酒系列产销同比增长均排名靠后,但库存量最低。

五、结论

综合来看,老白干公司未来有可能加大孔府家和武陵酒两款系列的生产和推广,毕竟性价比相对高一些。当然,主打品牌衡水老白干也还是会一如既往的如常推广,毕竟是靠这个起家的。

PS:白酒行业整体还是具备较高防御性的,不过大部分公司股价已经三四位数了,像老白干、顺鑫这种两位数的已经很少见了,不知道它们的股价有没有机会一飞冲天,不过私心还是希望老白干能够稍微下滑一下~让我可以先买点儿~