青年文摘和读者是我小时候常买的杂志,不过青年文摘没有上市呢~所以第一篇雪球长文就简单写写读者的上市公司——读者传媒吧~

从近几年的常规财务指标看,读者传媒发展确实只能说是稀松平常了。比如,2019-2021年,扣非净利润数额稳步提升,不过增速就不怎么好看了,到2020年3季度已经变成了18.67%的降率;毛利率也是从2019年以来稳步下滑,2021年底降幅超过10%,今年前三季度还好点儿,回升到-0.59%。

不过,有些数据就看起来还是有点儿蹊跷的。比如说财务费用的大幅下降。

关于这一点,公司年报给出的解释是这样的:财务费用较上年同期下降,主要系公司本期大额定期存款获取的利息收入增加,及通过资金池建设实现母子公司资金集中统一管控和运营,有效提高了资金使用效率和效益所致。

单独看确实没什么问题,虽然我并不认同集中管理资金,能够真正提高资金使用效率。(如果母公司决策失误,难道不是被“一网打尽”的可能性更高点么?)

而从现金流数据看,就更谈不上美丽动人。比如,投资现金流数据。根据2021年年报,公司投资活动现金流为负,且接近4.5亿元,而2020年底,这个数值只是刚刚超过9000万元。

对于该数据的大幅上涨,公司年报给出的解释如下的大幅上涨,公司年报给出的解释如下:

怎么说呢,虽然并非不支持公司用盈利购买土地,但是全年营收也仅仅刚过12亿元的情况下,经营现金流也仅有1.5亿元的流入,投资现金流流出却高达4亿元,确实会让股东有些忧心啊。

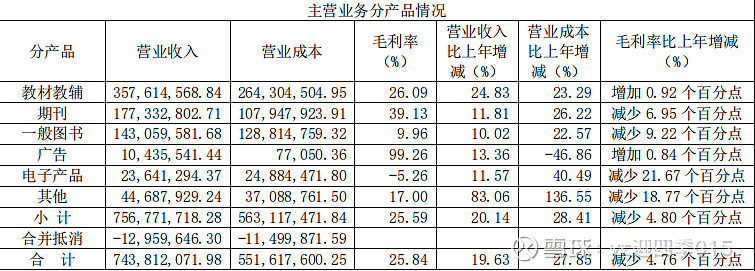

最后简单看了下产品收入构成,从毛利占比看,教材教辅占比最高,接近50%,不过从公司发行的教材教辅产品看,产品发行受非经济因素影响较大,可持续性需要灵活考量;而期刊,这里应该主要指读者期刊毛利占比超过35%,不过作为《读者》杂志曾经的读者,我觉得它和另外一本杂志的文章重合率较高,不过也许是两家主编“英雄所见略同”吧。

所以,未来公司股价是会平缓走向6元或7元,还是跌回3.5,或者在当前5元左右徘徊,都很难讲了。

PS:以上分析纯属个人想法,股价是我瞎编的,不一定具有参考价值,也没有估值,毕竟早些时候试着用理论估了几家公司,结果股价走势真的不是那么回事儿~