【读书是一件辛苦的事情,阿同木愿意做大家的书童,将一本本厚重的书籍以最简短的文字呈现到你的眼前。阅读好的书籍、好的文章,整理分享给你。】

在这些年,有两只成长股获得了不菲的收益,$贵州茅台(SH600519)$ 和$大华股份(SZ002236)$ 。这两只股票分别在10年内从低点到高点上涨了30倍,5年内30倍。

说起茅台,一位在茅台上获利匪浅的前辈跟我说:”一个企业的成长不可怕,可怕的是他能常年保持30%以上的成长。这样才能赚大钱。“

我连忙查了茅台的盈利情况,自03年底到13年底,茅台10年净利27.3倍,年复合39%,而股价因为这两年有点萎,后复权是19.6倍,年复合34.6%。而如果计算盈利高峰期的话,去掉13年,9年净利复合43%;25倍;股价取12年高点,是30.6倍后复权,年化49.5%。

可以看出,基本上股价和净利复合倍数基本上是差的不多的。我一想,原来是这样,可是10年增长27倍,和5年5.5倍,实在是太艰难了,看来下一个茅台是和我无缘了。

我不禁想起另一个30倍股,大华股份。我连忙跑去看了下大华股份的净利增长,但是居然不一样。大华股份5年业绩增长了10倍左右。

有人说了,这个简单啊,你看大华股价最高的时候,pe是70多倍,而在你的起点上他是20多倍,业绩涨了10倍,估值涨了3倍,这就是30倍啊。

而茅台呢,12年股价最高的时候,和12年pe才不到20倍,而起点pe大概是17倍,所以基本上是靠业绩了。

我也是这么想的开始,我觉得不错,有道理。但是转念一想,我看这俩股是为啥呢?因为我也想值得大屁股坐住的成长股啊,不用30倍那么多,业绩来个5年5倍,估值再变化两倍,这就有10倍了。

然后我就看了。乍一看,大华似乎比茅台牛逼,5年10倍,要是10年,就是100倍,茅台没被禁三公消费,也就是10年30倍啊。

但是我发现,这是一个成长股爱好者容易犯的错误。忽视了倍数。10倍,足以让一个在行业里名不见经传的企业,成为该行业的巨头。30倍,必须是该行业也有极大的发展。100倍,那就是世界级的巨头了。(所以增长率要动态来看,总市值是一大屏障)

大华可能再继续5年10倍吗,不可能。茅台还能再10年30倍吗,也不可能。

那我想,我当然要找一个估值变化大的。10年前那么多股票,事实证明了只有一个茅台。我不一定能找到下个十年利润增加30倍的,但是我找个10年利润10倍的吧,然后只要估值能变化大点,那我就成功了。

我就去研究,为什么大华可以给到70pe,之前还有过100pe。

要研究这个,就得先想大华合理的pe应该是多少。按照彼得林奇的说法,长期的pe是趋向增长率的。而我喜欢用倍数来计算。

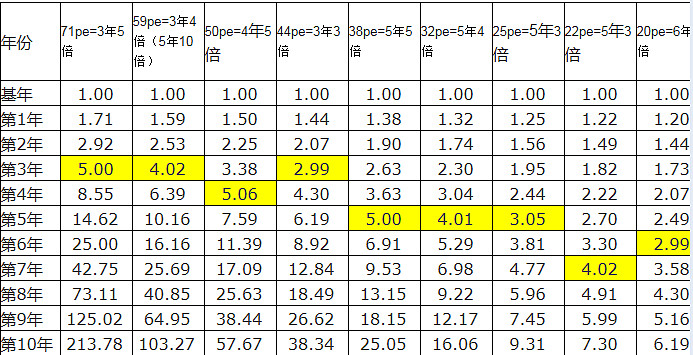

71pe=3年5倍

59pe=3年4倍 (5年10倍)

44pe=3年3倍

38pe=5年5倍

32pe=5年4倍

15pe=5年2倍

20pe=6年3倍

25pe=10年10倍 (5年3倍)

对照表如下图:

那么按照大华的市占率和我国安防的发展水平,大概是5年3-4倍比较合理。

那么就是25-32pe左右。

到这里,我突然想到,我可不可以算一算股价获利预期呢?

按照5年4倍来计算,现在以30pe买入,5年净利增长4倍,那么pe相当于是7.5倍,而那时大华的pe以20来计算,那么成长性就是5年8/3倍,平均年成长22%。

怎么会这么低?

是不是我的算法有问题呢?

按照数学来看,肯定是没问题的。

我们再回头看,大华5年前时,对应27pe,5年10倍后,现在是30pe,11倍多的增长、而最低点到最高点,是30倍的增长。我们先从算法看,怎么吃到这11倍多的增长。

等等, 怎么才27pe啊,按照公式,5年10倍,应该是在59倍pe左右吧,怎么会只有27pe呢。而随后在增长中修正了这一点,可是为什么之前不能修正呢?

我们联想一下pe的意义,只能说明一点,市场没意识到大华可以做到5年10倍的增长。

而当10年大华起来的时候,财报其实已经滞后了,当时市场的统一情绪是大华可以做到4年9倍乃至更多,加上中小板的涨势,所以大华被给到100倍pe。

我们回溯这个过程,想在大华上挣钱,就要你的判断>市场预期变化>财务指标。

我进行了上述推论后,惊讶的发现一个事实,对于一个较长期的成长股投资来说,其业绩的变化所带来的获益是远远大于估值的。估值从顶部到底部,大概也就不超过3倍的空间,而对于业绩来说,更多时候显然要比这个大多了。

而要准确的吃到业绩的高倍增长,重要的不是发现被低估的pe,而是其能高于pe的业绩。所以这就是那句话,成长是最重要的。

成长远比pe低估重要。

就以银行股为例。(不考虑分红)

银行股如果在未来的6年内可以做到年复合20的成长,那么就是6年3倍。现在5倍pe,6年后享受12倍pe,综合成长7.2倍6年,当然是超值。这个意思就是说,如果你成功的判断银行20的成长,这个成长是大于市场预期的,那么你自然可以获得不菲的收益。

可是实践证明是很难的。

那么六年3倍是否可能呢?很难。因为如果六年3倍了,那么按照上面的判断,各大银行的市值都提升了7倍左右。那么银行业就大概相当于现在30个工商银行的总市值,你能想像工商银行市值扩大7倍的样子吗?

如果投资者追求15%的收益,那么5年市值目标两倍还是靠谱的。虽然到时候估计银行业只能享受8倍pe,那么现在就有5倍的pe,只要5年总利润增加25%就可以了。考虑到市场的坏账预期并不是无理的,所以如果目标追求20以上收益的,银行还是很难的。

我们讨论另一个问题,高增长化解高pe,靠谱吗?

假设我们以138元买入$网宿科技(SZ300017)$ ,对应13年90pe。

我认为,考虑网宿的合理预期,3年5倍差不多。

其实已经很勉强了,这意味着网宿需要50亿左右的传统cdn市场,30亿左右的catm收入。

那么3年后,90pe变成了18pe,而网宿即使还能享受40pe,那么增速也就是2.22倍, 收益年化31%。

31其实是不少的,比10年10倍股的27个多点还高,但是我们不能只看收益,还要看风险,31点的收益和138元3017的风险,我个人认为相当。

那怎么办呢?就是等。如果你能买到80元的网宿,折合pe52倍,就算依然是3年5倍的成长,10.4倍,即使只享受30倍的pe,也有3年3倍左右,收益达到了40多个点。

你说了,这不废话吗,谁不知道买低的,网宿到不了80咋办。

那就买别的,即使成长低。

买一只32pe的5年四倍股都比这个强,真的。到时候只有20pe,你也有三年2.5的增长。

但是互联网行业是个奇葩,最好是参考收入比较好其爆发性盈利,不是我们所能预料的。

但是,你说了,我不打算long三年的,我打算买了,涨了,或者盈利增长缓慢了,就跑。

的确,股票的pe是门艺术。什么时候享受高的,什么时候享受低的,高低怎么切换,是很严重的问题。估值怎么算,是不是只考虑成长的问题而不考虑行业,也不是。

如果你可以像茅台03那样在宏观到微观间洞悉,切换,吃到成长股双击的那一段(一般来说只有数个月—半年),而后功成走人继续去吃下一个双击,在周期股和大风间来去自如,再高低估值间玩转,那你大可以去做。

但是大多数人研究基本面,找到一个高成长股,然后坐住他几年。

那我觉得我写的还是有意义的,就是三点:

1、成长股最大的获利是你对于成长的预期超过了市场。

2、成长对于股票的意义大于pe低估。

3、高pe在大多数行业都是应该慎入的。

最后依然说,对于第一点说,风险非常大。不说双击,一个单杀就能要了你的命。但风险越大,收获越大。

另外财务的滞后性,说明了一个道理,最可怕的不是盈利低,而是盈利增长到了高峰。

业绩增长,业绩加速增长,业绩加速度增长,是三个层次。

$恒生指数(HKHSI)$ $上证指数(SH000001)$ $保利置业集团(00119)$ $道琼斯指数(DJI30)$ $乐视网(SZ300104)$ $中国平安(SH601318)$ $苏宁云商(SZ002024)$