新日股份本周大跌-13.52%,有些持有者开始怀疑其投资价值,有些人开始骂大V忽悠了。我虽然不是大V,上周末也写了两篇唱多的帖子:新日股份的产能规划探讨,新日股份盈利能力预测,今天继续写第三篇,增强大家的信心![]() 。

。

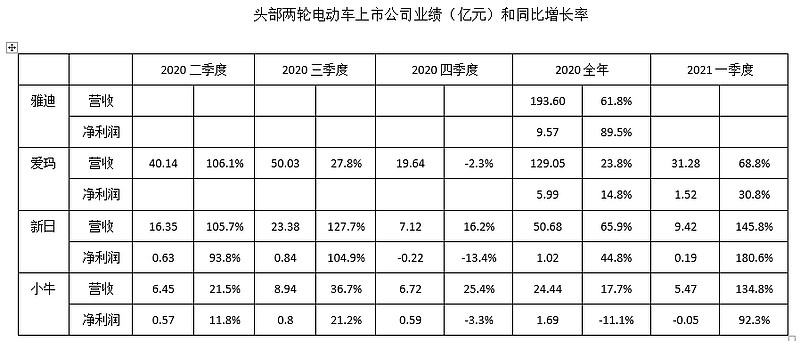

对于电动二轮车目前的历史机遇大家已经很清楚了,无需赘述。目前已上市的几家头部公司雅迪、爱玛、新日和小牛,它们哪个表现更优秀、最值得投资呢?通过财务比较可发现端倪。由于这些公司从2020年借历史机遇才开始有了快速的发展,我只选取了2020年二季度至2021年一季度的财务数据和同比增长率(2020年一季度因为疫情数据失真,略去;由于港股上市公司雅迪没有季度数据,爱玛缺少2020年中报数据,下表的数据不全):

对于成长型公司来说,营收和净利润的持续性快速增长无疑说明其极具潜力,有很大的投资价值。从上表来看,2020年雅迪和新日的营收和净利润增长是最快的,雅迪净利润增长尤其迅速,这应该是头部企业的红利所致。爱玛和小牛增长相对缓慢,都只有20%左右,小牛的净利润甚至是同比负增长的,从这一年的数据来看,爱玛和小牛可以排除出优秀的投资标的,当然也许它们的反转还未反映到财务数据上,我对此不太熟悉就不便多评论。

对于雅迪而言,2020年已是销售1000万辆二轮电动车,市值已高达500亿,对于5000万辆的更新市场容量,雅迪要在目前的规模上翻一倍无疑是难上加难的。而对于2020年销量255万辆,市值仅有53亿的新日来说,潜力就会大很多。综上比较,推论出这四家上市公司中新日股份应是最佳的投资标的。

从2020年二季度开始,新日股份的营收和净利润就保持100%以上的增长(四季度全行业淡季),说明公司确立的“超高端智能锂电车”定位已开始发挥作用了,若非疫情,2020年的净利润约为1.4亿左右,同比增长100%。由于2020年锂电池只占公司产品的25%,2021年要达到50%,会带来毛利率的上升,进而体现在净利润的增长,假设2021年净利润仍同比增长100%,则2021年全年净利润大约在2.5-3亿元范围内。因此2021年新日股份的中报就很值得期待。之前在新日股份盈利能力预测 中预测的3.5亿元确实太乐观了。![]() $雅迪控股(01585)$ $爱玛科技(SH603529)$ $小牛电动(NIU)$

$雅迪控股(01585)$ $爱玛科技(SH603529)$ $小牛电动(NIU)$