传统的可转债投资策略有两种传统的基于估值的转债投资策略:#双低策略#与#隐波策略#。双低都知道,隐波策略谁搞的好,有哪些范例?

隐波策略

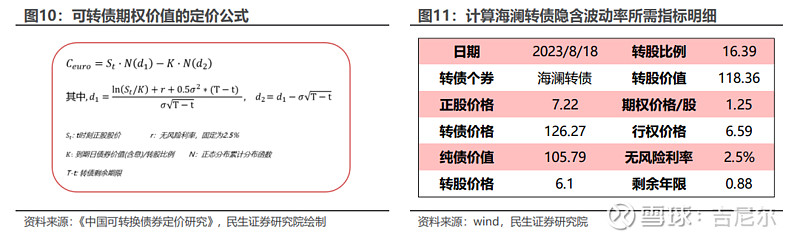

隐波策略是将转债的期权属性剥离出来,寻找期权价值相对于理论价值偏低的转债进行投资,本质也是利用转债的估值。转债可以看作债券 正股看涨期权 强赎、回售等条款组合在一起的衍生品。关于期权的定价,本报告从简化的角度出发,参考郑振龙,林海(2003)关于可转债定价的方法,将看涨期权视作敲定价格为到期日债券价值的欧式期权,B-S定价公式如下图所示,我们利用数值优化方法二分法求解隐含波动率。

以海澜转债(110045.SH)为例,2023年8月18日的正股收盘价为7.22,转债价格为126.27,纯债价值为105.79。转股比例为100/转股价格=100/6.10=16.39,即一份转债能够转化为16.39股股票。每股股票的期权价格为(126.27-105.79)/16.39=1.25。期权行权价格为到期日债券价值(含息)除以转股比例=108/16.39=6.59,计算出期权的隐含波动率为31.1%。

隐含波动率反映的是市场对未来正股波动率的预期,减去正股的已实现波动率,得到的差值反映的是市场对于未来波动率与历史波动率的偏差。这个差值越小,转债往往越被低估,未来的超额收益往往越高。

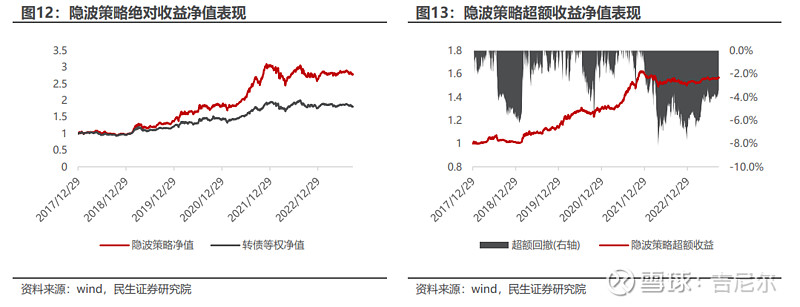

隐波策略近年来超额收益出现回撤。剔除掉评级A-以下且转债余额小于1亿的转债,选取隐波差指标全市场排名后20%的转债,每5个交易日换仓,交易的冲击成本为买入卖出各1‰,收益如下图所示。与双低策略类似,隐波策略近年来超额收益也有衰减迹象。