#雪球星计划# $IGG(00799)$ 2006年由17173创办人蔡宗建与他在网龙时的同事池元等人联合创办,早期以网页游戏起家,业务重心放在游戏出海,自2008年起自主研发多款网页游戏在北美、欧洲、东南亚逾10个国家和地区落地生根,包括《众神之战》、《星际文明II》、《德州扑克至尊版》等。后来,智能机价格的走低及普及化大大推升了玩家们在移动端游戏应用上花费的时间,为把握全球手机游戏涌现的商机,IGG于2011年开始试水手游市场,并于2012年中期开始向手游领域彻底转型。

实际上,在IGG转型至手游领域前,其盈利能力并不是很好,2011年曾因游戏进军中国市场失败,连员工的年终奖都未能发出,2012年更是因为持续亏损,公司股东权益一度只剩HKD-4.33亿。直至2013年,IGG在转型后终于推出属于他们的小爆款游戏《城堡争霸》,掀开了IGG游戏业务的新篇章。按Appannie的统计,《城堡争霸》在当年成为了31 个国家和地区的十大游戏及13 个国家和地区的五大游戏(以每日收益计)。靠着SLG(战争策略类)游戏《城堡争霸》的推出,IGG开始扭亏为盈,由2012年实现净亏损HKD-1.04亿,到2014年录得HKD5.15亿的净利润。然而,IGG并没有停止下来,在2016年再次推出了同样是SLG类的大爆款游戏《王国纪元》,令IGG迈上了一个新的台阶。于当年,《王国纪元》在73 个国家中荣获Google Play 评选的2016年度「最佳对战游戏」,并为IGG创造了HKD9.73亿的收入,要知道《城堡争霸》2013年刚推出的一年才为IGG创造了HKD2.24亿的收入,而2016年处于巓峰期的《城堡争霸》才不过能为IGG创造HKD10.6亿的收入。《王国纪元》的成功,令IGG在全球手游商中占据了一重要席位,并使IGG开始常年登上中国手游发行商收入榜的前十当中。

但自《王国纪元》的推出后,IGG虽有陆续尝试推出新的游戏,包括IGG擅长的SLG类、以及其他类型游戏,如沙盒类、MOBA(多人在线战术竞技类)、射击类等,但至今仍未能推出一款新的爆款游戏来接力《王国纪元》。亦是因为这种原因,IGG股价于近期持续保持低迷,由2021年2月的最高位HKD14.12,下跌至2022年4月29日的HKD3.27,PB及PE为分别1.18倍及10.6倍。笔者认为以目前股价来说,投资IGG虽不能算是传统意义上的价值投资(因其未来收入有较大不可预测性),但也能算是一项能以小博大、值博率很高的一项赌博,而其成功率似乎比市场严重低估。

以下笔者将先讲一下IGG几个重要的优缺点,之后再解释为何笔者会认为IGG一项值博率很高的赌博。

(由于IGG于2021年起把报告币种由USD转为HKD,为了方便比较及理解,以下所有数据均按WIND给出的汇率由USD转换为HKD,具体数字可能会与真实情况有非常轻微的偏差。)

IGG的优点

1. IGG核心高管团队稳定 团队利益与公司业绩高度挂钩

首先,IGG的两位创始人,蔡宗建和池元,自2007年起便担任公司的执行董事,其中蔡宗建至今仍身兼公司董事会主席及行政总裁,而池元则因年纪原因于2015年起便开始退居二线(当时年逾60岁),由行政副总裁退任为非执行董事,亦是IGG目前唯一的非执行董事。两者多年來对IGG的持股均保持稳定,其中蔡宗建持股量由2013年(自年报披露起)的总1.79亿股,上升至2021年的1.94亿股,持股占比由13.15%上升至16.23%,而池元持股量则由1.58亿,稍微下降至1.53亿,但持股占比则由11.63%上升12.85% (得益于公司多年来的持续回购)。从上述数据可见,IGG的两位创始人对IGG的控制权一直保持稳定,而且并没有在IGG股价升高期间出现出售套现的行为,这显示出两位创始人对IGG还是以长期投资及营运的态度为主,这对IGG的其他投资者而言是相对友好的。另外,IGG目前的几位高级管理层,首度运营官许元、首席技术官张竑及首席财务官沈洁蕾,均早于2007年至2009年期间便加入IGG分别担任运营、技术及财务的要职,并一步步上升至执行董事的位置,整体反映IGG的核心高管团队是比较稳定,而已本身也是相当有经验且熟悉公司的。

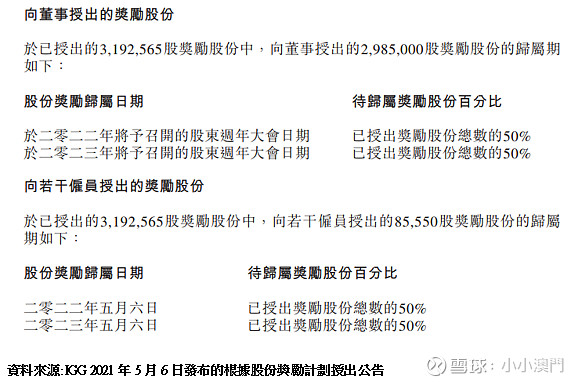

在薪酬体系方面,从图一董事及最高行政人员(包括公司的执行董事、非执行董事及独立非执行董事)的薪酬结构可以看到,IGG董事及最高行政人员的薪酬大部分是通过花红的形式发放的,而此部分与IGG的业绩有较大关系,如2017-2018年期间IGG因《王国纪元》的成功令公司毛利润大幅上升,董事及最高行政人员的花红则出现较大升幅,但到2019年 IGG因《王国纪元》表现疲弱而导致公司毛利润出现下滑时,董事及最高行政人员的花红亦大幅减少。而2020-2021年期间,受惠于新冠疫情带来的「宅经济」以及公司加大对《王国纪元》的营销推广力度,IGG的毛利润恢复上升势头,董事及最高行政人员的花红亦随即增加。值得注意的是,2021年董事及最高行政人员的薪酬中以权益结算的股份开支大幅增加,达到HKD0.36亿,主要由于IGG于2021年5月6 日向9名董事成员授出合共3,192,565股奖励股份的开支所致。虽然从公开信息中无法得知IGG向董事们授出奖励股份的具体原因,但推测这也许跟IGG股价于2021年初达到历史新高的HKD14.15有关。然而,此次授出之奖励股份的归属日期分别于2022年和2023年才能获得,因此,董事最终能从奖励股份上获得的收益也是与IGG股价表现高度挂钩的。

另外,IGG于2021年5月23日亦公告了绩效奖励股份计划,向董事、高级管理层及若干部门主要人员有条件授出最多71,635,355股绩效奖励股份,具体如下:

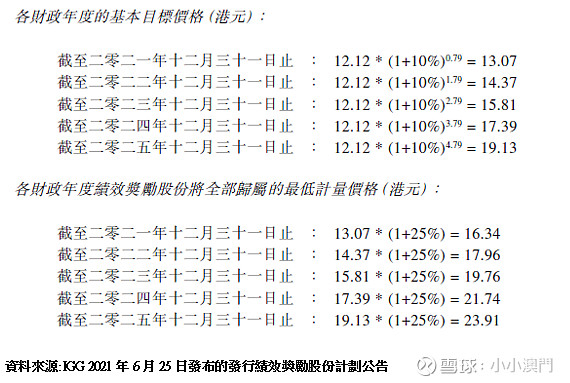

IGG的这个绩效奖励股份计划将分为5年执行,每年只要达成计划中的先决条件及归属条件,承受人便可以得到绩效奖励股份计划的20%,先决条件及归属条件主要以IGG股价作为目标。由于整体计划较为复杂,这里并不详细展开,简单来说,只要在各财政年度结束前,IGG股价能达到基本目标价格,便达到获得那年度份额的绩效奖励股份的失决条件,而IGG股价需要在该年度达到全部归属最低价格,即基本目标价格*(1+25%),承受人才能真正获得全部该年度份额的绩效奖励股份。如股价于该年度达到基本目标价格,但未达到全部归属最低价格,则按达成的比例发放绩效奖励股份,具体计划的基本目标价格及全部归属最低价格如下:

从上述可以看到,IGG绩效奖励股份计划中的基本目标价格还是定得比较高的,与现价HKD3.27相比仍有一大段距离,而计划亦分为5年进行,这可防止核心高管团队因为取得绩效奖励股份而在短期内实行较为进激的公司政策。整体计划对鼓励IGG核心高管团队为公司达成可持续的发展及增长目标产生积极作用,亦进一步令IGG核心高管团队与股公司股东利益挂钩。

整体而言,IGG现时的核心高管团队均是在IGG初始时期便加入并打拼之今的老员工,整体经验丰富且对公司情况十分了解,这十分利于公司的战略发展能保持正确及连贯。此外,两位创始人对IGG的长期持股、IGG与公司业绩挂钩的薪酬体系、以及合理的绩效奖励股份计划,均显示出公司核心高管团队的整体利益与公司业绩的长期发展以及股东利益是高度挂钩的,因此,公司整体的治理架构是比较令人满意的。

2. 公司财务质量良好,手头现金充裕,无任何刚性负债

表一显示了IGG近5年的财务情况。首先,从公司负债端可以看到,公司多年来并无任何刚性负债。截至2021年末,IGG负债合计只有HKD11.41亿,主要也只是应付款、应交税费及递延收入等。其次,公司2021年資產規模達到HKD44.55億,其中手持現金高達HKD19.5億,這等於IGG每股裡有HKD1.63元為現金,按2022年4月29日HKD3.27元的股價去計算,假设公司其他资产(合计HKD25亿)只能勉强偿还其负债的情况下,投资者只需要用每股HKD1.64元的价格,便能购买了IGG现有的手游业务。这到底值不值? 可继续看看IGG的第3个优点进行判断。

3. IGG业务结构简单,每年能创造大量净自由现金流入,且对回馈投资者绝不吝惜

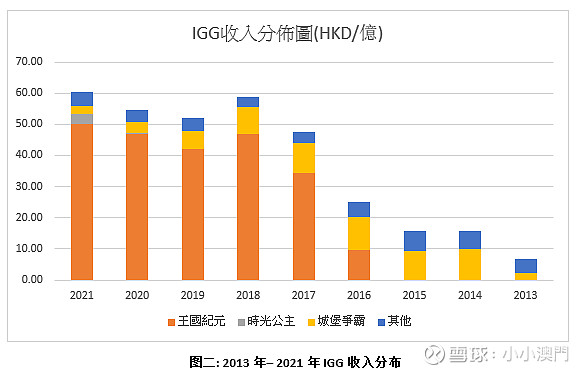

IGG的业务结构非常简单, 自2013年起基本就靠着《城堡争霸》及《王国纪元》创造大量收入及利润,虽然现时《城堡争霸》已进入衰退期,收入逐年下滑,但IGG 2021年最新推出的《时光公主》有望接棒《城堡争霸》,填补《城堡争霸》衰退所造成的收入下滑,具体如下:

再看看IGG的经营支出,基本上分为4大块,包括营业成本、销售费用、管理费用及研发费用等。具体如下:

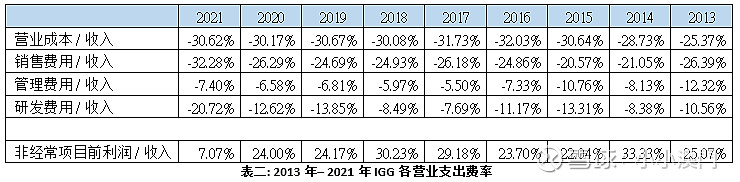

如上所见,IGG的营业成本相当稳定,自2013年以后营业成本率基本维持在30%左右,这主要是第三方支付平台: 如GOOGLE PLAY、APPLE APP STORE等收取的服务费,这一部分较为稳定。另外,公司的销售费用率随着游戏推出而有所变动; 研发费用率即随着新游戏研发进度而变化; 管理费用主要为公司办公场所及人力行政等方面支出。整体上,IGG过去销售费用率、研发费用率及管理费用率均变化不算太大,因此,公司非经常项目前利润率在2013年-2020年期间一直保持在22% - 33%之间浮动,直至2021年,IGG加大对对游戏的研发及推广,导致公司非经常项目前利润率大幅下降 (这方面后续会再细讲)。

另外,由于手游公司的业务模式,基本上不会有太多应收款项(除少许来自第三方支付平台的应收款,但基本没有拖帐或坏帐问题),因此,IGG的利润质量是非常好的,经营性现金流入对非经常项目前利润比率每年都差不多是接近100%或以上。而基于公司对游戏的研发投入基本上都反映在研发费用当中,较少有其他硬性的再投资需求,因此,IGG的经营性现金流入大部分均是实打实的自由现金流入 (基于公司也没有任何刚性负债,不需要预留资金还款)。而且,IGG对把盈余资金回馈股东方面也绝对不吝惜。自2013年起,公司一共创造了HKD78.53亿的经营性现金流入,而公司用于支付股利及股票回购的资金加总并高达HKD55.3亿(讽刺的是,目前IGG市值只有HKD39亿),占这么多年来创造的经营性现金流入的70.42%。IGG对股东的慷慨,某程度上可能也昤与核心成员均有大量持有IGG股份有一定关系。

当然,由于IGG在2021年加大了对销售及研发的投入导致利润大幅减少,這也導致了公司股价大幅下滑,但值得注意的是,公司2021年收入仍高达HKD60.51亿,假若公司維持过往正常的销售及研发开支,以除2021年外最低的非经常项目前利润率22.04%计算,公司非经常项目前利润应差不多高达HKD13.34亿,即能贡献每股差不多HKD1.12元的现金流入。还记得以现股价计算,需要每股付出多少才能购买IGG的经营业务吗?? 是每股HKD1.64元的价格!

IGG的缺點

1. 收入前景具有较高不确定性,已有多年无法推出爆款游戏接力《王国纪元》

IGG业务的优点非常明显,主要在于公司的收入结构简单,创造现金流入的能力十分之强,但同时,这也是公司的缺点所在。

自2016年推出《王国纪元》后,IGG已有5年无再推出大爆款游戏,只有于2020年推出的《时光公主》有望成为接替《城堡争霸》收入缺口的小爆款游戏,但与《王国纪元》过往每年能创造HKD40-50亿的收入相比,2021年只能创造HKD3.12亿收入的《时光公主》明显与《王国纪元》不是同一个级量的。IGG想要延续过去的发展势头,就必须在《王国纪元》收入下滑前,尽快推出一个新的大爆款游戏。参考《城堡争霸》在推出的3-4年后,收入便开始出现下滑势头,而实际上,《王国纪元》于2019年便出现了收入下滑的迹象,但新冠疫情带来的「宅经济」以及公司加大对《王国纪元》的营销推广力度,令《王国纪元》收入重新出现上升势头,但这种势头能保持多久,日后收入下滑的速度会有多快,这些都十分难去预测,因此具有十分大的不确定性。

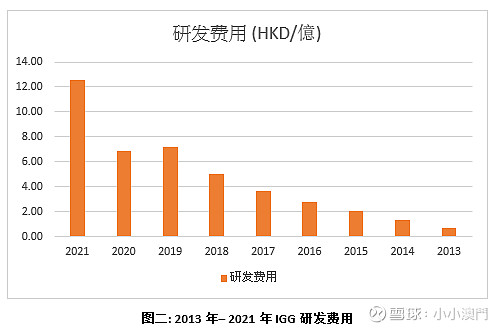

另外一个不确定性则是,公司何时能再推出新的大爆款游戏。IGG近年来除擅长的SLG游戏之外,积极拓展沙盒类、休闲类、MOBA(多人在线战术竞技类)、射击类、休闲类等不同类型的游戏开发,但似乎在《王国纪元》后除了《时光公主》外,没有其他一只游戏能激起任何浪花。为了可以推出新的大爆款游戏,公司也是在全球范围内加大对人才的招募,以及加大对研发的投入,其中,公司员工由2017年末的1,056人,上升到2021年末的3,101人,公司人数增加了近两倍。公司研发费用近年来也是直线上升,2021年末更是高达HKD12.54亿。

另外,IGG于2020年更是出资HKD4.03亿收购了27家联营公司及2家合营企业,并在2021年追加了HKD1.61亿投资。IGG通过与这些被投资游戏企业缔结战略投资协议,希望以代理、外包等合作模式为集团输入多元化新游戏,丰富产品矩阵。尽管IGG加大对研发支出的投入以及对游戏企业的投资,公司何时能推出新爆款仍是具有非常高的不确定性。

现时IGG的所有研发开支以及对游戏企业投资的资金来源主要来自于其经营业务的收入,其中《王国纪元》占据重要位置。未来公司还能投入多少资源去开发新的游戏,以及还能投入多久,均取决于《王国纪元》的热度还能保持多久。在最悲观的情况下,IGG可能在未来几年都未能推出新的爆款,令过去付出研发开支均付诸流水,的而随着《王国纪元》的衰落,公司无法像近年一样投入大量资源于研发开支,推出新爆款游戏的机率将进一步下降,导致陷入恶性循环,难以翻身。

IGG现阶段是否值得被投资?

在讨论IGG是否值得被投资之前,可以先简单计算一下,假设IGG只是维持现有游戏的营运及日后的更新,而不考虑投入资源于新的游戏开发的话,IGG目前的业务保守来说应该值多少钱?

首先假设在没有推出新游戏的情况下,受现有游戏衰落影响,IGG在2021年后的首两年收入会以20%速度下降,其后4年收入则以35%速度下降,整体业务将在2027年后便结束。其次,公司的非经常项目前利润率为2013年-2020年的均值26.47% (此处没有包含2021年的数字,主要因为IGG于2021年额外加大研发及销售投入,导致非经常项目前利润率较正常时期大幅下滑,而使用2013年-2020年的均值已相对保守,因这些数字已包含了过去IGG对新游戏的研发及销售投入),税率为过去5年均值14.57% (此处只使用过去5年均值,主要由于IGG 2013年-2016年期间整体税率偏低)。最后,我们假设税后利润约等于其经营现金流入。在这些假设的前提下,IGG 现有业务2022年-2027年能创造的自由现在流如下:

假设我们所需回报为12%,这也等于我们用于估算IGG现有业务价值的折现率。在此基础下,把未来6年的自由现金流折现再加总,我们得出IGG现有业务的估值为每股HKD2.12元,结合IGG现时手头上持有现金为每股1.63元,这表示,在IGG不再推出新游戏的情况下,IGG公司现时估值起码为每股HKD3.75元,现时IGG股价为HKD3.27元,即大概有差不多13%的折让,而这是在非常保守的假设前提下计算出来的。

当然,以目前IGG的情况来看,很明显是没有放弃的念头,反而是想透过《王国纪元》尚未出现明显衰落前,加大对研发及销售的投入,来延续过往的辉煌。在比较悲观的情况下,IGG未来数年将把大部分的利润投入到新游戏的研发及销售当中,但仍无法再创造出一个大爆款,那么IGG现有业务的估值将下跌至接近零。而在更极端的情况下,IGG把手持现金、甚至举债去投入到新游戏的研发及销售当中,也没法再创造出一个大爆款,那么,IGG的股票将变得一文不值。当然,这真的只是很极端的情况,相信IGG再不济,也起码能再做去几个像《时光公主》这样的小爆款游戏吧,毕竟IGG的第一只小爆款游戏《城堡争霸》也是在IGG年收入只有HKD2-3亿的时候便创造出来的,结合IGG已经拥有多年的游戏营运以及创作经验,以及比过往更大规模、更多元化以及地域更广的游戏研发团队,IGG未来要出现这种极端情况的可能性并不是太大。因此综合考虑下来,即使IGG未来几年未能成功创造出大爆款游戏,IGG的每股估值应该也起码在HKD1-2元之间。就以IGG手持现金价值每股HKD1.63元作为公司较差情况下估值的计算,以现价HKD3.27元投资IGG,最差情况下投资者会亏损大概50%。

那么在较好的情况下,若IGG最再创作出类似《王国纪元》这个级量的大爆款游戏,IGG股价的上升空间会有多少呢? 由于对IGG何时能再做新的大爆款、做出来后收入能达到多少、以及能维持多久等,均有极大的不确定性,因此想要通过现金流模型的方式去估算IGG股价的上升空间基本上意义不大。但是,简单从IGG过往股价走势来观察,或许能有所揭示。在2017年-2018年《王国纪元》刚推出的期间,IGG的股价有一波较大的上升,当时IGG的PB水平最高能达到12.57倍,最低也能达到4.87倍。参考这个来判断的话,以IGG目前净资产规模而言,即使以最保守的4.87倍计算,IGG股价起码能达到HKD13.49元的水平。以下为2017年-2018年期间IGG PB水平变化:

结合IGG 2021年2月-5月期间因《王国纪元》收入逆转颓势再创新高时,公司股价曾一度上涨至最高HKD14.115元的水平来判断,假若公司未来能创造出新的大爆款游戏,或那怕有类似的迹象及消息,公司股价起码能上涨至HKD13元以上的水平,即以现股价计算上升差不多300%。因此,从IGG股价下跌的空间以及上升的潜力来看,以现股价投资IGG不能算是价值投资的一种,但绝对是以小博大,值博率比较高的一项赌博。

总结

以目前消息来看,IGG计划于2022年第三季度推出对标《怪物猎人》的狩猎ARPG手游《Yeager》。《Yeager》为IGG接下来推出的重磅游戏,笔者从网上搜集了不少关于《Yeager》测试的文章及视频,从游戏的画面及质量可以看出,IGG应该在《Yeager》身上投入了不少研发费用,这很有可能就是IGG 2021年研发费用大幅上升的主要原因,这亦可看出《Yeager》是IGG寄予厚望的一款手游。目前该款游戏已进行三轮测试,用户次日留存接近40%,测试表现不俗,但在正式推出市场时会否获得成功仍是未知之数,但目前市面仍未有获得成功的同类游戏,这证明此类手游潜在市场较大,但同时成功难度也较高,有兴趣的投资者可以在网上查找有关《Yeager》的分析文章,笔者远算不上是手游行业的专家,因此便不在此班门弄斧了。

整体而言,从IGG核心团队成员的稳定性、合理的薪酬体系、良好的财务情况、过往经营情况、以及对投资者的慷慨反馈来看,IGG绝对称得上为一家优质公司,但其缺点也非常明显,就是对未来收入增长有极大不确定性。至于在现股价水平值不值得被投资,这主要视乎于投资者的风险偏好,以及对未来IGG能再推出爆款手游的概率判断了。也许更加熟悉手游行业的投资者,更能判断IGG未来成功的可能性,但由于笔者不是手游领域的专家,此文仅从IGG管理层及财务角度去剖析IGG的可投资性,望能抛砖引玉,也欢迎大家一起加入探讨。