01 缘起

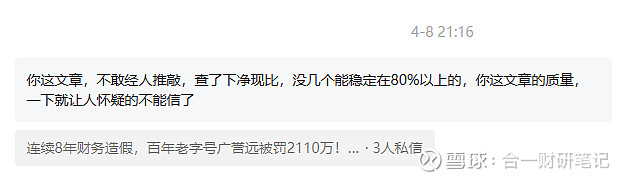

今天写这篇文章的原因,源于一条私信:

“你这文章,不敢经人推敲,查了下净现比,没几个能稳定在80%以上的,这文章的质量,存疑?”

??

于是我回复:

“如果你自己做生意,1元利润实际收到现金总是不到8毛,你不怀疑这生意有问题,你怀疑文章有问题?”

不过后来转念一想,假如有人之前未经研究买了某公司股票,这一查下“收、净现比”,居然没一个是正常的,那确实也是一个恐怖故事。

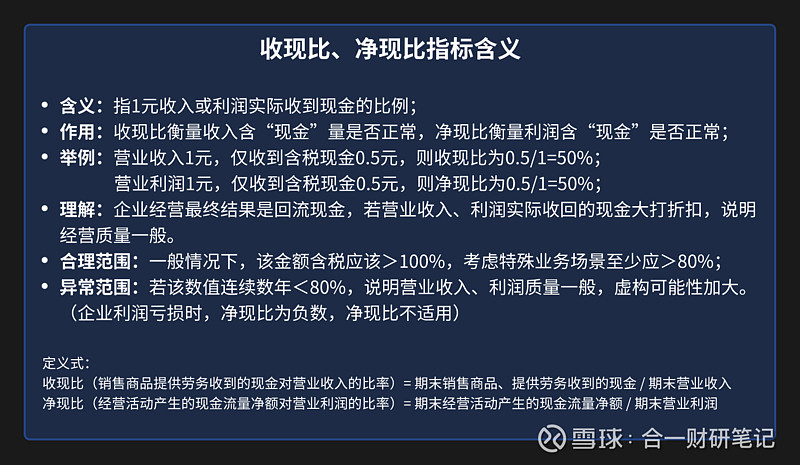

“收、净现比”指标,是指1元收入或利润实际收到的现金含量多少。

如收现比=企业经营收到现金/营业收入,

正常应>1,如数值 50%,则代表企业1元收入,仅收到5毛,存在异常。

详细含义如下图。

这个指标能够识别财务造假的原因是:

收入造假容易,现金流造假很难。

上市公司签订合同、开发票确认收入是简单的,但真真实实掏几千万、甚至上亿元虚构现金回款,那成本可太高了。

这就导致收入与回款的不匹配,给识别财务造假提供了契机。

理论解读一个叫合二的公司想造假

02 “收、净现比”指标是否有效?

为了解决这个疑问,今天还是正儿八经来论证下:

“收、净现比”指标,究竟能否识别财务造假?

为了避免闭门造车,合一首先去翻看了下市面上热销的财务分析类书籍。

上上下下翻看了不下十几本,发现还是讲理论的大佬比较多,对A股投资市场实际生态研究的非常少。

大多数书籍更多关注单一科目的解释,对多表联动指标少有提及。

甚至搜索不到“收现比”、“净现比”相关描述,因为 传统财报分析重点也不是识别财务造假 。

本着 实践>理论 的原则,那还是自己来统计研究下,这不刚好把这几年在私募机构做行研的功夫用上了。

2024年度,合一写的“如何识别上市公司财务造假-实战篇”系列文章,

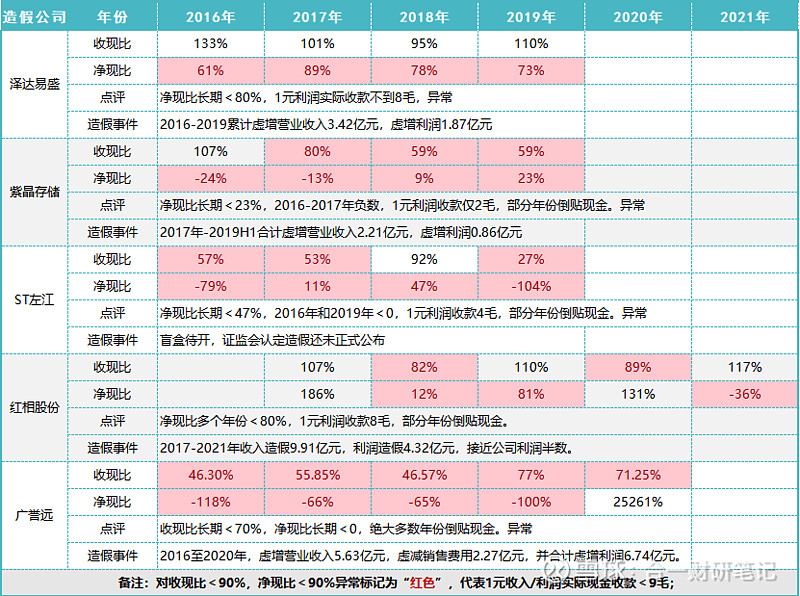

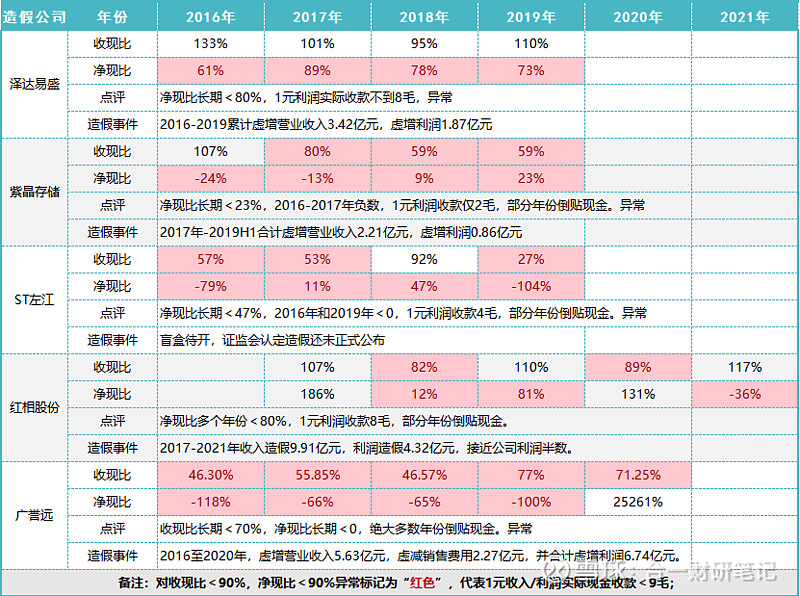

泽达易盛、紫晶存储、ST左江、红相股份、广誉远均是在“ 收、净现比 ”指标上出了问题,是非常典型的案例。 (文末查看)

那我把实战篇01-05的公司拉个总不就好了,把证监会通报的造假年份比照该指标。

如果是异常,说明具有相关性,如果数据提前可观察,说明具备揭露性。

这5家公司均是在“ 2023、2024 ”年度被揭露造假的,而造假年份却还集中在 “2016-2021” 年度,也就是说:

最早在2021年报公布之后,这些数据就已经公开了。

所以绝对不是马后炮,时效上有很高的预见性。

假设将 收、净现比<90%定义为异常 ,也就是公司1元收入/利润实际现金收款不足9毛称为异常,对数据进行红色标记。 (定义90%,详见文末说明①)

于是就有了以下表格:

根据图表 ,满屏飘红 。

可以很直观的发现,5家上市公司中,收现比除了泽达易盛正常,其余4家公司均在造假的多数年份异常:

紫晶存储2017-2019H1造假,同年度“ 收现比 ”均 <80% ;

红相股份2017-2021年造假,2018、2020年 “收现比” <90% ;

广誉远2016-2020年造假,同年度 “收现比” 均 <80% ,大多数年份甚至 <50% ;

ST左江证监会认定造假,还没公布造假细节,但根据报表可知2016-2019年度 “收现比” <90% ,大多数年份仅50%,推断该年份造假;

也就是说,这些公司业绩虽然表面光鲜,但实际收到的现金常常要打 8折 甚至 5折 不等,业绩的亮眼仅仅只是纸面富贵。

“ 收现比 ” 指标识别财务造假成功率80%。

再来看“ 净现比 ”指标。

依旧满屏飘红,5家公司全军覆没。

在2016-2021年度造假公司中,5家公司同年度“ 净现比 ”均异常,紫晶存储、ST左江、广誉远甚至为 负数 ;

而这5家公司,在当年度利润均是盈利的,也就是说, “净现比” 早就揭示了公司利润可能是虚构的,因为没有实实在在的现金流。

不仅没有,还要倒贴现金,实际早已亏损。

“净现比” 指标识别财务造假成功率100%。

这结果属实震惊!

03 2024年度财务造假识别率

那可能有又有朋友会说,这会不会是你选择的样本问题 ? 恰恰写的案例都不正常?

这是个好问题,好问题总是能推动技术的进步。

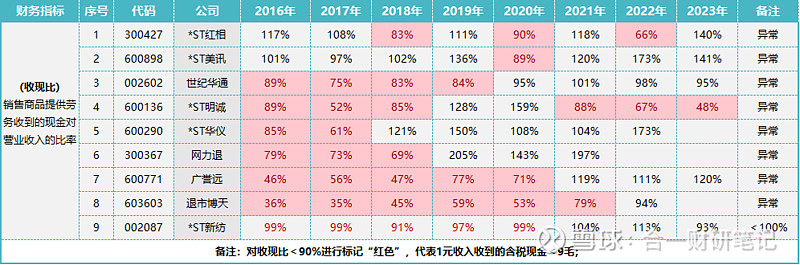

于是合一采用“YCY会计行业观察”数据,对2024年度之后公布的造假案例进行统计。

从年初到现在,A股定义为财务造假案例共计 16起 ,其中与业绩相关的财务造假共有 11起 ,其余5起资产类造假,与业绩无关,暂不关注。

那我们来看看11家涉及业绩造假的 上市公司 “收、净现比”情况,看看识别率如何?

先看收现比。

11家公司中,收入造假 9家 ,先观察“ 收现比 ”, 我们依然将收现比<90%定义为异常, 如下图。

这不统计不知道,一统计吓一跳,希望别把号给写没了。

其中 9家 上市公司中:

“ 收现比 ”异常公司8家,占比约90%!

部分公司不仅 <90% ,甚至 <50% ,如广誉远、博天,并长达数年;

其中*ST美讯仅在2020年度存在收入造假,而该年份 “收现比” 为89%,刚好<90%,非造假年份均正常;

仅有1家公司*ST新纺无法识别,但如果严苛一点,用收现比<100%来看,也是异常,而这恰好也是公司虚增业绩的年份。

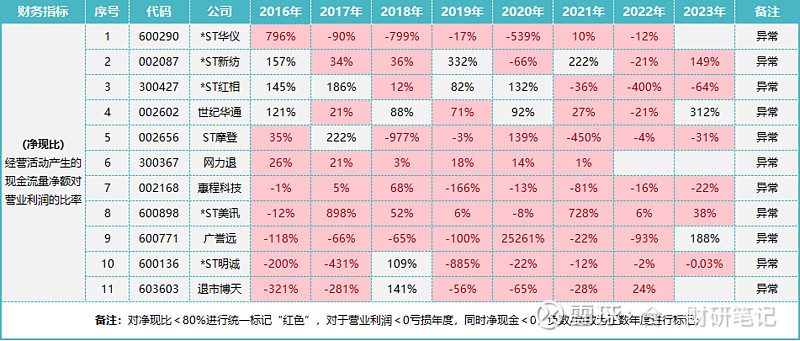

再来看净现比。

净现比分为2种情况:

当企业盈利时,净现比<80%均为异常。 代表盈利情形下1元利润收到的含税现金<8毛。

当企业亏损时,数据存在技术性失效。 由于营业利润为负数,此时现金净流出也为负数,负数/负数为正数,形成技术性失效。

如2016年ST华仪营业利润为-0.51亿,现金净流出-4.1亿,净现比为796%,这显然这不是什么好数字, 仍为异常 。

当企业亏损时,若此时现金净流入为正数,“ 净现比 ”也为负数, 由于利润亏损本身意味着业绩较差,也可视为异常。

按以上规则标记,于是又得到了一张红彤彤的图片。

11家业绩造假公司中,净现比异常公司11家,占比100%;

没错,是100%!

不仅100%异常,绝大部分公司常年为负数,如ST摩登、惠程科技、广誉远、ST明诚、博天科技。

也就是说,公司利润吹上天,就是没有实实在在的现金流,还倒贴钱,这业绩含金量如何,不言而喻。

而这些公司造假年份大多集中在2016-2022年度。

如果没有监管的处罚,早在 2022年报 期间,通过指标分析即可提前排雷,也就不用踩中ST、退市的大坑了。

而回到我们最开始的问题。

收、净现比指标,究竟能否识别财务造假?

通过对2024年度所有业绩造假上市公司详细分析,得出结论:

可以。不仅可以,且十分有效!

此处,合一大声疾呼:

“ 收净现比”指标,值得像商誉一样人尽皆知,且排雷更有效用!

当然,相关性不代表因果性,我们只能说,存在财务造假的公司,收净现比指标异常。

但并不能反推,收、净现比指标异常的公司,就一定财务造假,只能说连续数年指标异常,虚构收入、利润的可能性较大。

因为确实存在部分行业下行周期时,指标数据异常,比如最近低迷的房地产行业供应商,收款进度大大减缓,我们不能说就是造假。

也有部分公司在快速成长期,导致收入与利润短期脱节,仍需要具体分析。 其他情况详见 ②

但这仍然揭示了一个重要信息,企业收入、利润质量下降了。

需要引起足够重视,进行排查,确认有无造假可能性。

04 好的投资生态,需要共同守护

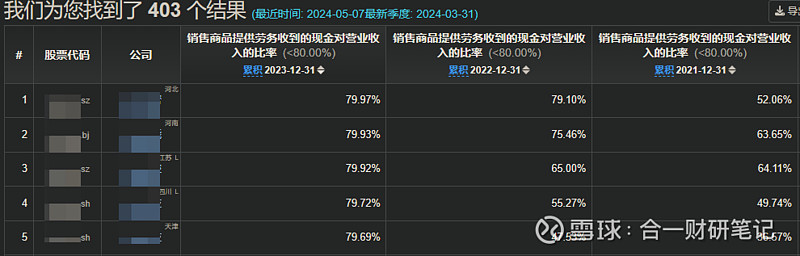

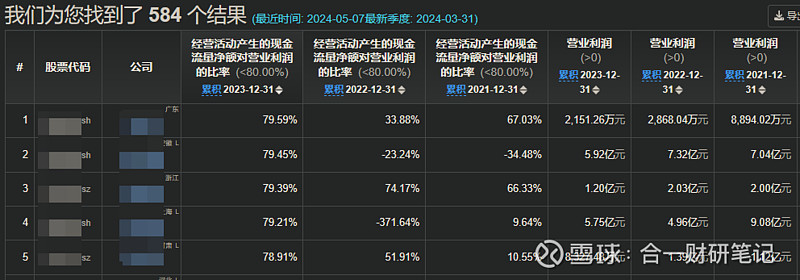

最后,合一来更新下,截止2023年度,A股收、净现比指标 连续3年<80% 的上市公司名录, 截至4月30日,沪深北证券交易所共5358家上市公司,其中:

连续3年收现比<80%公司 403家 ,占全A比例约为8%。

连续3年净现比<80%、且同时营业利润>0公司 584家 ,占全A比例约为11%。

而这些公司是否存在财务造假,真假难辨 。

在拟投资心动个股之前,不防测试一下“ 收、净现比 ”指标是否异常。

目前工具类软件均为直观展示,如果不用工具类软件查询指标,自己计算的话。需要数据详见③④

这个计算方式同样适用于从事一级创投行业的同仁们,简单测试,即可排雷。

今天的文章,结论写的有些出乎自己的意料,这个匹配度大大超过预期。

于是萌生了,要不把2023年度财务造假统计一下,看下指标匹配度如何。

想看的朋友们点击投票,呼应较多的话,本周快速加更。

关注,星标“合一财研究笔记”,重磅内容,不要错过。

欢迎朋友们 点赞、分享、在看 ,一键三连。

好的投资生态,需要大家共同维护。

我是合一,感谢你的阅读!

每一个个体,均可以成为造假发现者。

说明:

①“ 收现比 ” 之 所以定义为<90%异常,是因为公司收到的现金是含税价,大部分企业增值税税率为13%,也就是说,1元税后收入,收到现金应该为1.13元,收现比应为113%,比如伊利股份,公司收现比长期稳定在113%左右。 所以90%算的上比较宽松的条件了,基本能囊括企业各种正常事由收不到款。除了关注绝对数据的异常,也需要对比趋势和同行业上市公司情况。

②收净现比异常, 还有部分公司应收票据较多,该部分收入不形成现金循环,存在这种情况的公司较少,暂时不做进一步延展。

③收现比需要数据为,营业收入、企业销售商品收到的现金。分别为利润表、现金流量表第一行,用“收到现金/营业收入”,极为简单。

④净现比需要数据为,营业利润、经营活动产生的现金流量净额。也存在于两表中,用“现金流净额/营业利润”,同款简单。