周末,发现大家都在讨论关于国九条相关的内容,国务院直接定调了资本市场近 5 年发展目标规划,严监管,1+N政策集中出台。

今天插播一篇文章,谈谈对退市新规的理解,抛砖引玉, 欢迎朋友们留言交流新规看法。

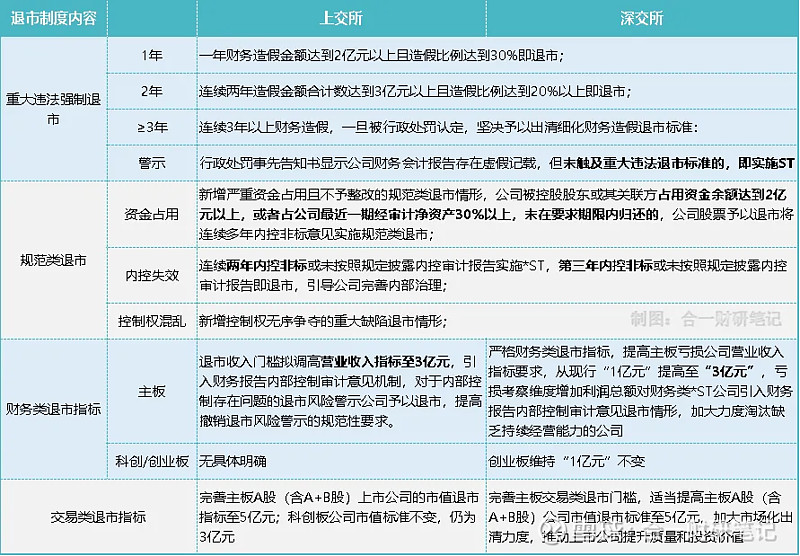

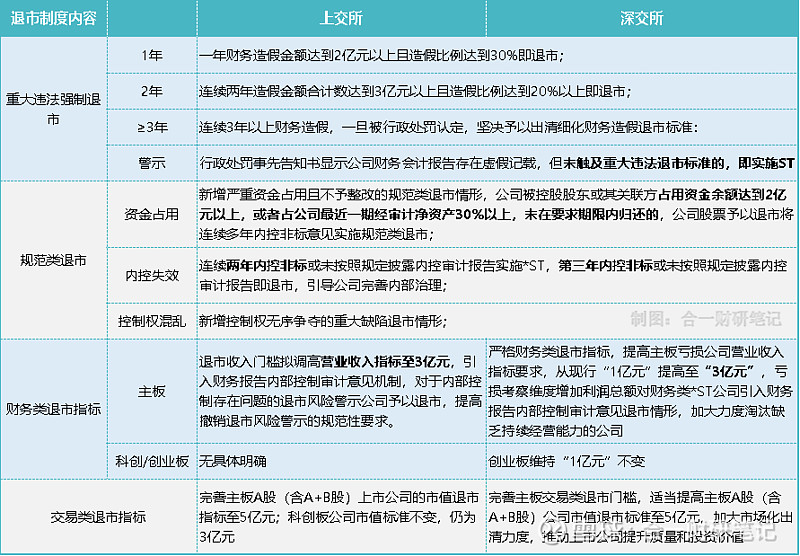

01 退市新规

国九条内容很多,本号聚焦财务造假类退市内容。 具体区分沪深两市规定整理如下图。

首先 第一个大礼包 是,在未触发退市条件下,在上市公司收到《行政处罚事先告知书》开始之日起即 ST(风险警示板)。

这一及时信号可以避免股民误踩坑。

而一只个股一旦进入 ST 板块,沪深两市主板涨跌幅将变成 5%,部分基金风控禁止买入 ST 板块股票。

公司市值和成交量一般会在短时间内快速萎缩,股价大幅波动,可以说是非常严厉的惩罚了。

第二个大礼包 就是将之前的财务造假退市要求修改成了三个层次:

1 年造假 2 亿+占比30%,退市;

2 年造假 3 亿+占比20%,退市;

造假>3 年,任意金额,退市!

虚假记载科目包括 营业收入、净利润、利润总额和资产负债表资产或者负债科目 。

在网上看到其他网友评论,说关于财务造假,为何还要分成2亿且占比30%这样的指标?

可能是因为,财务造假大家下意识会觉得是业绩造假,但意见中所记录的虚假科目包含 营业收入、净利润、利润总额等 之外,

还有资产负债表的任意科目 ,比如货币资金、固定资产、无形资产等。 整个造假的范围非常严谨且广泛。

由于覆盖内容相对较广,那就必须有一个起步标准,不然监管成本太高。

兜底金额 的要求是为了避免比如,固定资产实际100元,记录成了200元,造假比例为100%,但显然不构成重大造假,所以起始金额大于2/3亿。

兜底比例 是为了避免比如,超大大型集团公司,类似资产规模上百亿,可能因为失误导致了2-3亿的记录错误,兜底比例保证20%/30%适用大型公司。

第三条造假>3年,直接退市 ,可谓十分严苛,合一在之前文章分享,业绩质量衡量指标收/净现比长期小于80%,有较大大造假可能性:

截至2022年报数据:

连续3年收现比<80%公司达422家,占大A五千家上市公司约10%。

连续3年净现比<80%公司达1137家,接近市场20%。

预测因为这一指标,可能会有较多公司触碰红线,注意提前避让。

02 具体退市标准可能造成的影响

谈一 下 可能对A股后市的影响:

1. 财务造假类退市

首先,制度从2024年算成第一个会计年度,也就是说,从今年开始。

连续三年的时期为2022年、2023年、2024年三个会计年度。

可以非常直接的想到,部分公司若在2022/2023年度存在造假的情形,为避免3年造假退市,今年一定会收手。

那么过去业绩质量堪忧的上市公司,今年业绩暴雷的可能性极大。

2024年为新制度实施的第一年,为起到敲山震虎的作用,检查力度一定相对严格。

今年粉饰业绩的动机和机会都将大大缩减,这也会带来2024年度的业绩暴雷的公司增多。

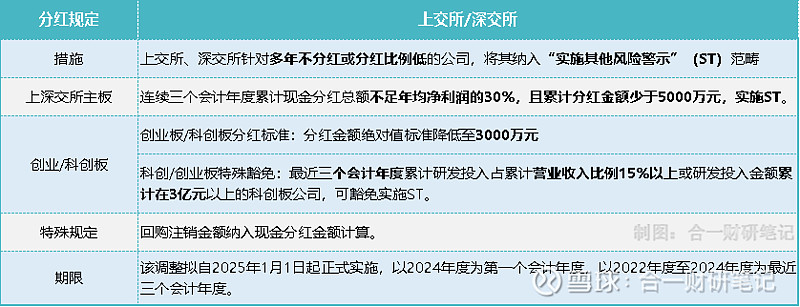

最后从分红的角度来看,新分红制度如下图, 主板累计3年分红不达年均利润30%或者小于5000万,也会被ST。

对于上市公司而言,做大利润,就需要分红更多,肯定也会极力回避虚增利润的情形。

以上情形综合,2024年,可能相当大上市公司都需要卸了妆,亮出真面目了,注意避险。

2. 违规使用资金退市

本次制度增加了关联方占用资金退市,占用资金余额达到2亿元以上,或者占公司最近一期经审计净资产30%以上未在要求期限内归还,退市。

这一制度背景,主要是因为部分上市公司被出具非标准意见的审计报告,有相当大比例原因是大股东占用上市公司拟资金。

本着利于投资者的原则,对掏空上市公司行为重罚。对于占用2亿,或比重达净资产30%公司,不归还直接退市,加速市场出清。

在规范退市类里面还有一个控制权混乱退市,这也十分能体现监管保护投资者立场。

如果一家上市公司的控制权无序竞争,荒芜主业,这肯定对投资者不利,也直接退市。

对有关联方资金占用的公司提前规避。

3. 财务类退市

最后将财务类退市的指标拉高到了3亿元,之前是1亿元,创业板仍保持1亿元。

在目前整体经济增长放缓的背景下,一家上市公司要长期维持营业收入在3亿元以上还是有一定门槛的,这一调整大幅提升了上市公司的经营规模的要求。

对于目前收入规模小于5亿的主板上市公司提前规避。

4. 市值类退市

市值小于5亿元退市 。预计小市值股票波动性加大。对于15亿以下市值的上市公司要十分的警惕,小市值公司本身流动性一般,可能稍微波动一下就会触发退市标准。

03 尾声

2024年,预测可能会是一个业绩爆雷的大年,注意避让投资风险。

新制度指标目前均是从2024年度开始实施, 上市公司不会顶风作案。 注意对业绩质量一般的上市公司提前进行规避。

测试指标为收/净 现 比连续2-3年小于80%,指标含义可参考前述文章。

另外,短期之间激增如此多的ST公司,资金外流,出于避险需求,可能会聚焦业绩更优,分红稳定的绩优股上面。

预计大白马、绩优股短期可能会更受到市场的追捧。

我是合一,感谢你的阅读!