01- 百年老字号也造假!

近日,证监会密集监管的锤子又锤向了百年老字号广誉远。

广誉远这个百年字号实至名归,品牌 创于明嘉靖二十年(公元1541年),距今已有近500年历史。

广誉远多为人知的产品为安宫牛黄丸,虽然在名气上对比同仁堂稍有逊色,但仍然是知名国药,有稳定的市占率。

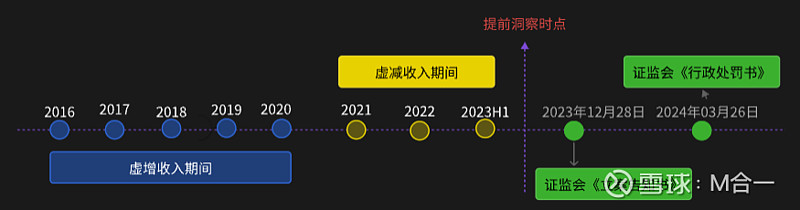

但就是这样一家被广泛认为有稳定护城河的老字号上市公司,却在 2016至2020年5年期间,通过提前确认销售收入、不当处理销售费用的方式,虚增营业收入 5.63亿元, 虚减销售费用2.27亿元,并合计虚增利润6.74亿元。

2021年,公司大股东变更,山西省国资委入主广誉远,后成为公司实际控制人。受前期收入确认影响,2021年以来,广誉远开始“消化”之前提前确认的收入。

截止2023H1,近3年期间公司虚减营业收入4.05亿元、虚减利润4.69亿元。

这一增一减相抵消,8年时间,公司虚增的收入变成了1.58亿元,虚增利润2.05亿元,似乎降到了一个相对“合理”的范围。

可造假就是造假,证监会仍然毫不留情得下发了监管函,并在3月26日对广誉远下发处罚告知书,合计对公司及高管人员罚款2110万元。

后续投资者维权也在紧锣密鼓得进行中。

还是老规矩,不做道德评价,只看如何提前规避大坑。

公司是在2023年12月28日收到证监会立案调查,而在2022年度,会计师事务所仍然出具了 标准无保留意见报告 。

为了避免少部分读者,没看文章直接定个“马后炮”的刻板印象。

我们仍然选择穿越到2022年年报时点,看在没有监管提示的前提下,是否能够洞察风险。

02- 分析的起点从这里开始

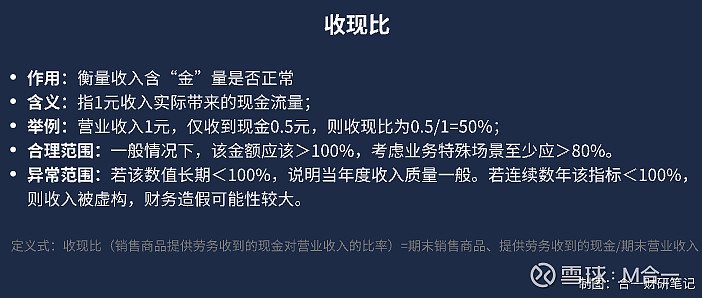

分析的第一步仍然是看公司收入含“金”量,合一又要不厌其烦的请出“收现比”登场。详细定义请参考下图。

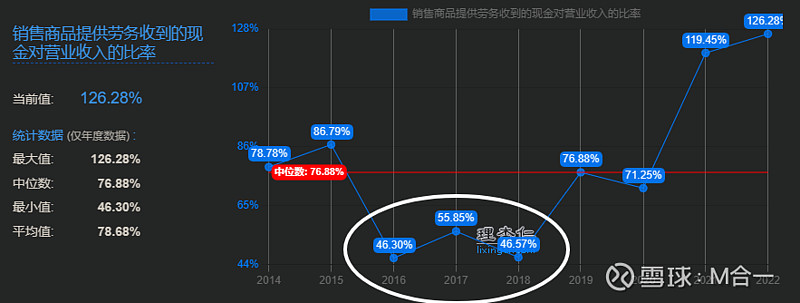

利用“理杏仁”工具,可以很清晰得看到,公司在2016年-2018年。 收现比均低于100%,不仅低于100%,且数值仅有46%-55%。

也即使说,公司收入1元钱,收到现金仅为5毛钱左右,这里还没有考虑相关税金的影响。

并且趋势急剧往下,2014-2015年中位数还能维持在78%-80%,2016-2018年大幅降低。至2019、2020年也未回归正常。

自2014-2020年7年时间,公司收现比大幅低于100%,且在2018年之前,公司业绩一直快速增长,业绩增长的同时,现金回款能力却大幅下滑,先打一个大大的问号。

???

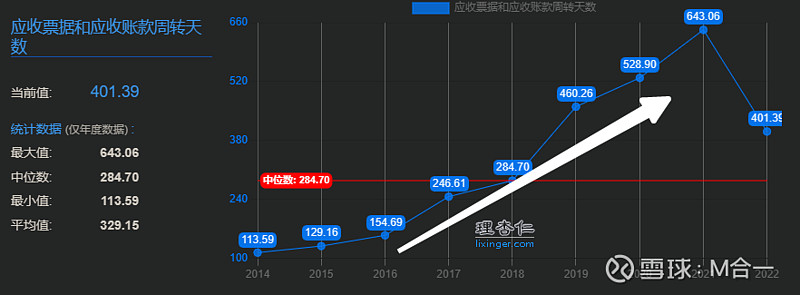

而作为对方科目,应收账款周转天数大幅攀升,2014年公司应收账款账期平均为113天,至2018年抬升至284天,2019年后,随着公司收入下滑,回款周期更是大幅抬升。

在2021年顶峰时,高达643天,差不多近2年时间,一个老字号,卖个产品,近2年收不回来款。

这个时候就该大胆怀疑,这合理吗?公司收入有几分真假?

会不会是让下游客户开个发票,收入先确认了,真实现金流因为本来就不存在,当然也就不会回来了。

如果不是对这家公司特别看好,基本看到这里就可以放弃了,而这个趋势在2018年之前就已经形成了,根本不需要等到2023年监管的问询,即可成功避坑。

如果对这家公司还是特别青睐,不防再其他资产的趋势变化。

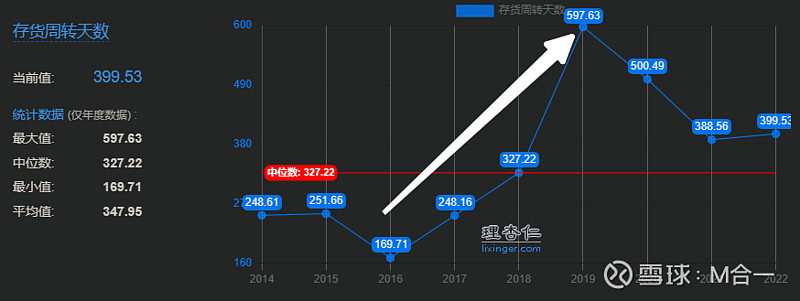

存货周转时间从169天抬升至597天。

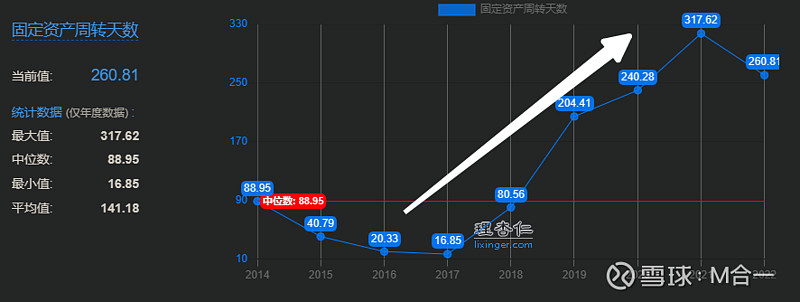

固定资产周转从16天抬升至317天。

而至于为什么资产扩容如火如荼,还是那个质朴的公式。

因为收入和利润虚增了,导致资产负债表恒等式右边增加了,而左边就必然增加。

而资产中,增加真实现金肯定是没有的,只能塞到应收账款、存货、固定资产等与公司业务息息相关的科目中,导致这些数据与营收收入的结构关系畸变。公司再讲一些好听的故事掩盖一下,又安稳度过一年。

具体逻辑,欢迎新读者们考古这篇文章( 你的人生资产负债表价值几何?)

还有初步的造假技巧,文章末尾处点击收入篇、利润篇造假系列文章。

03- 尾声

最近有读者问合一,能不能丢一份还未公开处罚的、造假风险较高的上市公司名单,这,请看以下表格。

为了保命,合一不做暴雷前揭示,但好在洞察造假并不难,偷偷告知一下:

截至2022年报数据:

连续3年收现比<80%公司达422家,占大A五千家上市公司约10%。

连续3年净现比<80%公司达1137家,接近市场20%。

为了避雷不踩坑,不防运用分析技巧,实际测试下中意的上市公司两个基础指标是否异常,同花顺问财搜“收现比”,AI会自动计算。也就不需要名单了。

转发、扩散,每一个个体都可以成为造假发现者。

我是合一,感谢你的阅读。

关注 ⭐星标“合一财研笔记”, 跟踪后续监管动向及其他财务分析技巧。

不仅洞察风险,也发现机遇。

文章预计 周更,点赞、在看 ,是最大的鼓励,我们下期见!