开始写“合一财研笔记”的时候,一直比较得意自己的“合二造假风云录”系列文章,可是奈何阅读量不高。但着实认为是一个好故事。

合二系列故事可以站在上市公司第一人称的视角,看清一个公司造假的始末,明白前因后果,自然也就知道如何识别造假了。

今天再次王婆卖瓜一番,尝试交代清楚背景,串联起整个故事线,希望可以被更多的读者看到。

01 文章背景

首先介绍一下写这一系列文章的背景,合一在私募机构负责风险合规控制工作,除了传统一级股权投资业务,公司也涉及二级证券投资业务。

所以难得可以尽调很多初创公司,同时也分析上市公司报表。

股权项目中,通过与项目一线创始人访谈,在投后项目中一路陪跑。多了一个视角,可以看到企业从小到大的成长过程,也可以看到不同成长阶段公司所遇到的问题,以及创始人心态上的变化。

在证券投资业务中,则完全是第三方的视角分析公司,发现潜在问题,也挖掘公司价值。

而一级和二级工作的不断交替,似乎让自己更容易看明白一家公司了。

比如在行业增长遇到瓶颈时,行业参与者们普遍遇到业绩压力,如果叠加公司有定向增发再融资的需求,对业绩增长有强大诉求,可能就会让公司创始团队铤而走险,走上财务造假之路。

又比如创始人个人可能有经济压力,短期有较大的利益诉求,就会阶段性做大业绩,拉升股价,后通过减持来套取现金。

又或者单纯的因为有业绩对赌,迫于对其他股东方的交代,上市公司的个别主体”不得已“造假。

等等,明白公司造假的前因后果,会更容易识别企业的造假信号。

掌握这些技巧之后,如果遇到某个在大行业泥沙俱下时,却看到某公司业绩一枝独秀,不再急着兴奋,明白也可能是一个圈套。

懂得在企业业绩大幅增长的同时,进一步判断增长质量,是否属于是打肿脸充胖子的虚假繁荣。

是为创作背景与初衷。

可是传统财务报告这东西看起来实在是有些复杂,有些报告动辄几十万字,读起来也费劲。另外传统报表分析理论多数站在债权人角度分析什么偿债指标、流动比、速动比之类的,对投资者价值其实不大,名词又多,也着实难以理解。

而合一上大学时算不上是传统定义上的好学生,每次考试提前突击一下,多数以自学为主,包括后来考取注册会计师证书(CPA),多数也是自学为主,少部分听课。

渐渐摸索出了一套用使用生活场景解读专业术语的技能,特别接地气,想来也是可以分享给更多的朋友的。

所以合一想通过更加平时的语言争取让更多人看到财报背后的真相。

视角也完全是从投资人的角度出发的,破除传统财务分析理论视角的局限性,只聚焦于如何识别财务造假。

偷偷吹牛一下,该部分内容基本只有在会计研究生课程中才会涉及,并且引用案例十分久远,而合一引用的所有案例,均是近3年的“明星”公司,与时俱进,有很高的及时性和可复用性。

结合简单易用的工具类平台,基本可以让完全零基础的投资者也能识别造假。

这就有了“合二公司造假风云录”系列文章。

我们尝试虚拟一个合二公司,假想中当一把CEO,看在遇到业绩增长压力的时候,该如何通过各种财技让公司的报表看起来依旧持续增长。

由于文章是从第一视角展开的,无论有无财务基础的读者均可读懂,也就基本没有任何阅读门槛了,也请觉得内容写得好的朋友,多多转发,是为感谢!

02 一文说清财务三表

首先还是要理清一些基本概念,最近收到后台留言,发现部分读者还是对科目定义不太清楚,这篇文章准备重新明晰一下,用个人生活中会遇到的通用场景,来解释财务报表中的黑话都是什么意思。

如果有财务基础的朋友们可以略过,但模拟人生游戏挺有意思的,不妨一起参加。

合一邀请大家来玩一场类似“模拟人生”的游戏。假设在这个人生脚本中,我们都有1000万的第一桶金,看随着人生阅历的增加,人生报表会有怎么的变化。

通过这个游戏,串联起个人和公司报表关联性,也就不惧报表了。

财务工具中,最好用的就是T型账,大家不要看到黑话就怕,我觉得这是唯一一个值得第一时间普及的专业工具,因为财务造假发现的基础就是T型账。

“T”,一横一竖,把一个空间分成了左右两边,财务报表的基本逻辑就是,左右两边永远相等。

好的,“模拟人生”游戏正式开始。以下内容均用第二人称“你”来展开,欢迎你的到来。

收到第一桶金

游戏开始,所谓无钱寸步难行。来到模拟人生第一集,收到父母给的第一桶金1000万元。用T形账来记录一下。左边记录你拥有的财产1000万资金,右边记录财产的来源父母投入资本1000万。

要成家,得买房

进入而立之年第一步,成家,你看中了一款1000万左右大小适中的房子。 首付付了500万,贷款500万,此时现金还剩500万。

通过T型表你会发现,你的资产量增加到了1500万,因为你向银行借了500万元,撬动了人生的第一笔杠杆。

做点代购小生意

由于有了房贷压力,你琢磨着除了日常上班的那点工资,还得做点副业才比较保险,听几个朋友说做奢侈品代购生意很赚钱,你也想尝试一下,打算前去香港买点名牌包包、手表、首饰等贵重物品,再卖给身边的朋友,赚个差价。

刚好有个亲戚老张在那边从事相关工作,一手的货源,你前往香港一看,好家伙,确实不错。

于是立即付了100万,拿下了100万的货物,并带回家中。(由于在虚拟世界,先不管海关检查加税的问题)

于是,你的T表变成了。

资金减少100万,存货增加100万,右边不变。

生意大卖

你看着堆在沙发上的奢侈品,想着得赶紧卖掉呀,可是100万不小的数目呢。

经过朋友圈一众宣发,发动身边亲戚朋友的力量,结果居然很给力,全部售空。

夜深人静的时候算下账,好家伙,居然整整卖了200万。扣除成本100万,居然赚了整整100万,真是一门好生意(简单起见,不考虑税)。

但是其中有一块限量款手表,原价50万的,你打算卖给了一个邻居100万,他打小收藏手表,对这款限量版手表甚是满意,愿意出价。

但这邻居说暂时没现钱,得下个月理财到期了才能给你。还给你看了理财记录,你数了下,好多个0,买个手表绰绰有余,想来问题不大,于是将手表卖给了他。

这样,你的T表就成了这样(下图),那100万的存货变成了,资金100万+应收邻居款100万,而右边资金的来源是什么呢?是利润,你赚到了人生的第一桶金100万,创造了第一笔利润。

于是总资产量增加到了1600万。

做强做大

你迫不及待的找亲戚老张准备加大进货,几天时间随手倒卖赚个100万,发家致富不是梦。

紧忙联系老张,结果老张告知,之所以上次那批货能那么快交到你手上,是因为刚好有库存,最近生意太好,要定新货得先付钱,至少得预付50%。

你算了下账,这次打算囤个200万的货,付个100万预付款也行,反正也是刚赚的。

于是次日你打出了人生的第一笔预付款。

于是资金少100,预付款多100。

产品稀缺,口口相传

与此同时,同事钱姐找到你,希望帮忙代购一个限量款包包,这款包只在香港首发,内地买不到,为此还愿意支付50万预付款。

你找到了亲戚老张打听,听说这款包原售价只卖40万,但需要特定级别的用户才能买,刚好他有资格,可以帮忙订购,赚到的10万代购费他也不要,就是说以后合作都找他就好。

你想这感情好呀,好说好说,于是收了钱姐50万订购款。

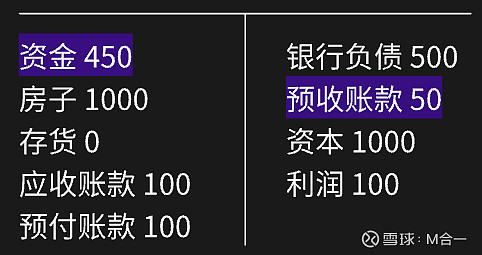

因为只是预收款,还没交货,所以此时你的T表变成了,资金+50,预收款+50。资产总额增长至1650万元。

小小资本,大大的能量。

03 三表背后的逻辑

至此,游戏结束,简单的业务逻辑介绍完毕。

不知道大家有没有觉得这个T表特别熟悉。好像有点像资产负债表的样子,不用怀疑,这就是!

因为会计记账的借贷逻辑,上来整一套黑话,直接就给整不会了,再来个三表一注,甚是复杂。

如果我们把这个过程想象成直接在资产负债表中垒资产,那就很好懂,跟打游戏赚金币差不多。

左边是企业的财产,右边是企业财产的来源。左边永远等于右边。

另外这资产负债表跟我们平时看到的怎么还不太一样?

别急,换一下名字就好了。

房子换成固定资产、资本换成实收资本,利润换成未分配利润。就是地地道道的资产负债表了。

通过半年的努力,你的模拟人生从最开始的1000万原始资产增值到1650万元,其中增值部分有500万银行借款,有50万预收订单款,还有100万利润。

恒等式换一下表达方式就是:

资产=负债+净资产,净资产也就是所有者权益。

资产负债表确实是搞懂了,那还有利润表和现金流量表呢?

利润表 就是未分配利润的明细表,在模拟人生中,收入200万,成本100万,利润100万,赚钱十分简单。而之所以叫未分配利润是因为企业利润除了再投入生产,最终也会用于利润分配。

我们平时看到的净利润最终会转到资产负债表中,成为净资产的一部分。

现金流量表 也在表中,所谓现金流量就是货币资金的流水账,从最开始1000万,变成500万,400万,到最终450万。含义十分简单。

所以财报三张表说来说去,本质是一张表,就是资产负债表。

如果只能看一张表判断企业财务状况,毋庸置疑那就是资产负债表。

一张资产负债表即可以展示企业现金流质量,利润质量,净资产质量,甚至可以看出企业的业务性质,可透露的信息非常之多。

带入自己创业的角度,模拟人生一把,可以很好的理解企业的报表状况和业务性质。(这个等后面开个课题,如果通过企业资产结构核验真实业务性质)

04 如何识别上市公司财务造假

财务三表介绍完了,那该如何分析企业财务是否造假呢?

资产=负债+净资产。

而未分配利润也藏在净资产中,假设企业造假,在收入造假的同时,一般情况下也会引起利润的造假。

上市公司有极大的诉求做高利润,以应对广泛的投资者监督。

而因为这个恒等式的存在,当利润增加时,等式的右边增加,等式的左边也一定会增加。

这就给识别财务造假制造了契机。

也就是说,虚增利润的同时,就一定会导致虚增资产。

那哪些资产是最容易被包装造假的呢?

就在我们刚刚玩的模拟人生的游戏中, 造假高发科目就是:应收账款、存货、预付账款、固定资产、货币资金,等等。 由于这些科目天生与业务性质是紧密相连的,所以在业绩造假同时,基本都会“牵连”他们。

聪明的朋友们应该也很快发现,企业的存货,应收款,预付款是围绕着业务而存在的,而又因为上市公司基本是业务稳定相对成熟的企业,与上下游之间的业务关系不会在短时间之内产生太大的改变。

比如某上市公司给下游客户账期以往至多2个月,突然之间应收账款大量增加,账期快速拉长,且缺少合理理解,那肯定就有问题,需要引起重点关注。

再比如企业营收大幅增长,存货库存却越来越多,存货增长速度远高于营收增长速度,那就有猫腻,没理由企业业绩增长的同时,货物周转还变慢了,那可能是伪增长。

分析可能虚增的科目与营业收入的勾稽关系,就可以发现造假的蛛丝马迹。

好像一说又给说复杂了。

其实一点也不复杂,这些数据如果要一个个自己算确实费劲,但现在很多工具软件已经十分成熟,很多趋势异常一眼就能看出。

比如同样陷入“专网通信”案采用预付账款造假方式的以下两家上市公司,基本可以一样看出趋势的变化。稍加分析就可以很早提前规避了。

这个系列就是“合二造假风云录”系列文章。

模拟了一个合二公司,结合日常股权投资,上市公司研究遇到的真实案例,从创业者合二视角深度剖析企业是如何一步步走上造假不归路的,每篇文章背后有有选取近三年典型上市公司案例,以及如何在监管发现之前,穿越到报告的当年度提前识别造假猫腻,感兴趣的读者请点击文章末尾链接。

下篇文章,合一准备把之前的故事情节全部串联起来,争取一篇文章说明白企业财务造假的前因后果,以及通用识别规律,如何识别上市公司财务造假,千万不要错过。

如果你是财务大神,转发给身边的非专业朋友们一起入门吧。

如果你是非财务专业投资者,也请邀请他们一起加入反舞弊联盟。

转发,扩散,谢谢你!

我是合一,感谢你的阅读,每一个人都可以成为造假揭露者。

关注 ⭐星标“合一财研笔记”, 跟踪后续监管动向及其他财务分析技巧。

不仅洞察风险,也发现机遇。