哈喽,朋友们!

今天是实战篇的第4篇文章,准备分析一下最近比较热门的红相股份。

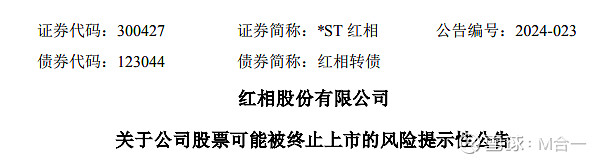

红相于2024年2月27日收到证监会厦门监管局下发的《行政处罚及市场禁入事先告知书》,公司存在财务造假和欺诈发行两项违法事实,对上市公司、实控人、高管, 合计罚款6556万,为2024年以来A股处罚之最!

该公司造假方式也比较综合,相较于实战前三篇的简单粗暴,红相的造假方式还是比较综合和典型的,值得写一篇文章专门分析下。

01 小小说明

最近分享公众号文章,部分读者对文章会有“后视镜”视角的刻板印象。

因为文章引用案例多数为证监会确认造假的公司。

但熟悉合一文章的读者都知道,为了防止这种,先知道结果再去找原因的上帝视角,一般会采用“穿越”回未被证监会监管之前的财务报告时点分析。

即假设没有证监会的监管,我们是否可以自主发现端倪。

比如今天分析的红相股份,公司2022年报时点被事务所出具了“无法表示意见”审计报告,进而被监管问询。

那我们就直接回到2021年之前的报告时点,看即便没有这份揭露报告,报表是否存在异常。

从这一点来看,分析技巧均是有效的,在先验性上面有很高的预见性。

还有读者会提到,希望能写一些揭露类文章,这里统一做个说明,因为A股五千多家上市公司,合一个人的力量是渺小的,很难一一覆盖。

再者造假分析技巧算作一种合理推断,若非作为审计人员现场取证,没法认定造假,非常容易遭到利益相关者的举报,我小小公众号,犯不着冒着这个风险来揭露。

所谓授之以鱼不如授之以渔。

其实财务造假的整套分析方法下来,还是十分简单的,借由的报表之间的勾稽关系叠加简单易用的分析工具,纯小白也可上手分析上市公司是否造假,如果大家都掌握了这个技巧,自然也就不存在谁来揭露的问题了。

每一个人都可以成为发现者,每一个人也都是揭露者。

好了,碎碎念说了这么多,开始吧。

02 红相股份究竟哪造假了?

在拿到一家上市公司之前,合一会习惯性先不看监管描述,以防上帝视角干扰分析有效性。

一般会利用分析工具,先过一遍公司报表,标注出存在嫌疑的年份,推测造假的方式,估算可能造假的金额,然后再对照监管披露,看分析是否有效,是否存在披露,以防误人子弟。

今天行文就按照这个分析逻辑开始。

如果说要把收入造假的方式简单分为2种,那就是有无做现金循环的区别。

没有做现金循环很简单,公司营收没有对应现金流,收现比、净现比是否小于100%。

做了现金循环相对复杂些,公司类似刷单一样,真真实实给公司打了钱做了收入,但资金流进得流出,流出会造成资产科目的畸变,影响营运指标大幅变动。

所以第一步就看,有无现金循环。

这里来看收现比指标,描述的是企业1元收入实实在在收到的现金含量,正常该数据应该大于100%。

可以看到红相股份近5年中,2018年和2020年收现比显著低于100%, 2018年为82%, 即公司 赚1元钱仅仅收到0.82元。 2020年为89%,即公司赚1元钱仅仅收到0.89元。 2022年数据也异常,但已被监管,暂且忽略。

可以看出公司收现比数据轻微异常,但偏离不大。

进一步看净现比佐证。

净现比数据指的是企业1元利润中,实际收到的现金含量,正常应该大于100%。

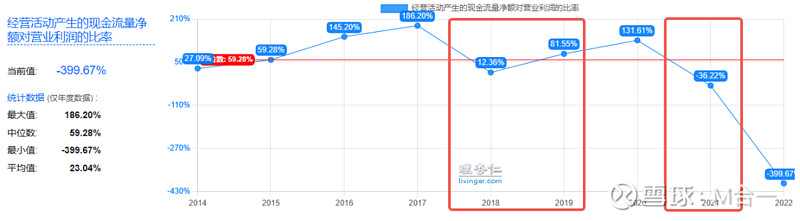

可以看到红相净现比数据2018年12%、2019年81%、2021年-36%均异常,2018年公司赚到1元钱,仅收到1毛现金,2019年公司1元利润收到8毛现金,2021年1元利润中还倒贴了3毛钱。仅在2020年度数据正常。

也即是说,2018-2021年净现比均异常,现金净流入跟不上利润,且在2021年公司利润净流出。

这个时候就可以合理怀疑,公司报表可能造假了。

并且推测部分利润未采用现金循环的方式,虚增利润部分堆积在应收账款中。根据收现比数据偏差不大,推测另一部分采用了现金循环的方式,让2020年度净现比数据相对正常。

严谨的投资者还可以论证下公司业务端的问题,是否存在合理缘由导致报表异常。

但无论上市公司如何解释,公司利润含金量很低是事实,如果不是对这家公司业务前景十分看好,基本到这里就可以Pass了。

那尽然怀疑是造假,根据净现比异常,利润造假年份是2018-2021年度,造假涉及科目是利润。

根据收现比数据异常,收入造假年份推测是2018年-2020年度。

根据资产负债表的恒等式原理资产=负债+所有者权益。既然利润虚增了,未分配利润是所有者权益的一部分,所有者权益即会增多,等式右边增加,左边自然也会增加。

可以利用资产端数据是否存在畸变,验证存在报表造假的推断。

这就要看营运数据。

营运能力指的是企业资产周转效率,一般用营运周转天数来表述。 比如应收账款周转天数90天,代表企业收回账面应收账款的平均时间在3个月左,也就是账期3个月的样子。

上市公司一般都是较为成熟的企业,上下游关系也比较稳定,各大资产的营运周期相对都比较固定。

除非非常大的行业变动,这个数据一般都是平稳的,如果企业这个数据产生了大幅变动,如果没有特殊事宜,即说明报表有猫腻。

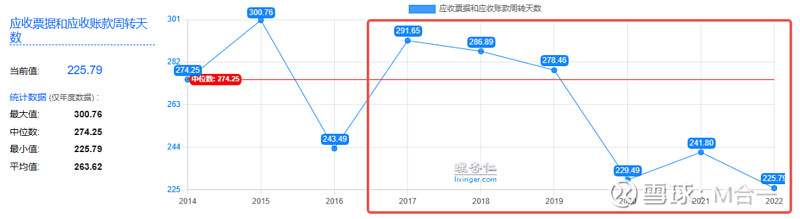

我们来看红相的营运指标,其中应收账款周转天数。公司从2017年开始大幅拉高,并且高达291天,也就是说公司应收款需要近1年才能收回来,持续维持在高位3年,即便在2020年有所下降,仍然高达229天。

这个时候会发现应收账账款风险较大。

然而根据前述推断公司2018-2021年业绩造假,如果虚增的业绩均在应收账款,理论上从2018年开始,该数据持续累计应该会越来越高。

但实际上没有,那么可以推断存在部分业绩藏匿在其他科目中。

我们再来看存货,存货周转天数自2019年开始连续增长,自104天大幅攀升至217天,也就是说企业以前3个多月可以卖掉的货,现在需要7个多月,要么是存货滞销,但公司自2018年开始业绩是持续增长的。要么就是存货虚增,不是卖不掉,而是存货价值账面虚胖。

进一步再来看固定资产,公司固定资产自2019年大幅攀升,原来企业周转一次只需要59天,2019年大幅攀升至175天,2020年高达284天,后一直维持在高位。

由于固定资产扩张和营业收入关联度不大,不能根据该指标大幅变动就推测企业可能将虚增业绩转入了固定资产中,但可以推断,企业在2019-2022年度,有利用固定资产消化虚增业绩的便利性。

结论

整体论证完毕,公 司201 8-2021年,收入和利润端有存在造假迹象,因为收现比、净现比异常。

资产虚增科目推测是应收账款、存货,固定资产,因为3个数据较收入均有大幅度偏离。

根据应收账款周转天数大幅变动,推测2017年开始可能即存在造假动作,结合2018年开始各项指标均呈现较大偏离,验证收入造假的可能性较大。

03 连续6年造假的真相!

那实际情况如何呢?

来看红相于2024年2月27日收到证监会厦门监管局下发的《行政处罚及市场禁入事先告知书》,其中对于造假的描述整理表格如下。

红相股份2017年-2022年年度报告涉嫌存在虚假记载。

其中公司自2017-2021年收入造假,合计9.91亿元,利润合计造假4.32亿元,接近公司利润半数。

造假方式为,红相股份及其子公司厦门红相、银川卧龙、宁夏银变、成都鼎屹、浙江涵普等涉嫌通过 虚构销售业务、虚构原材料采购、虚增固定资产等方式。

根据证监局披露情况,可见公司确实2017年-2021年业绩造假,涉及科目为原材料(存货)、固定资产。 业绩造假肯定会关联到应收账款,结果与之前判断一致。

可见分析存在先验性和有效性。

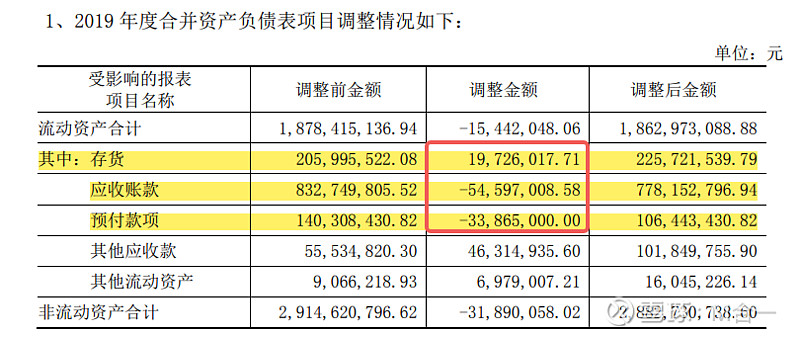

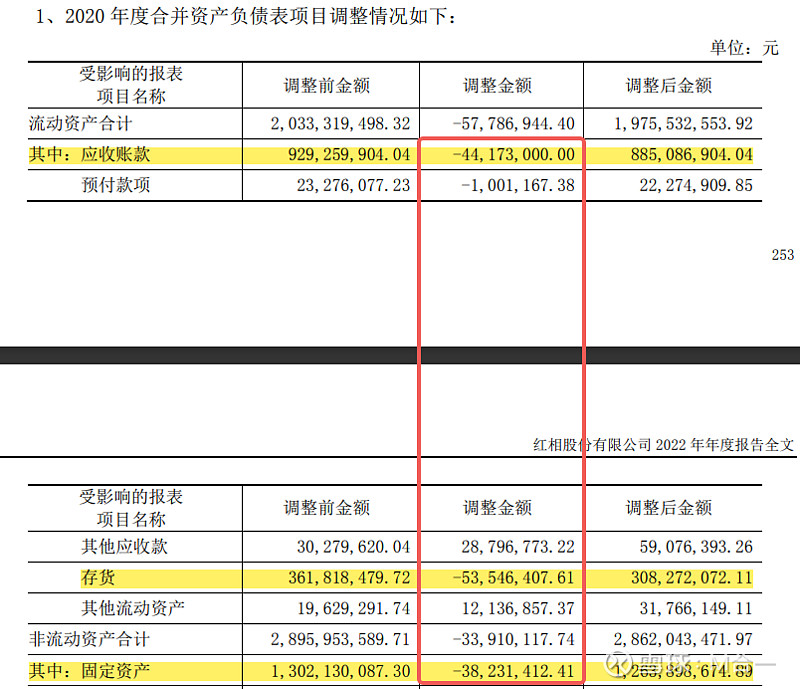

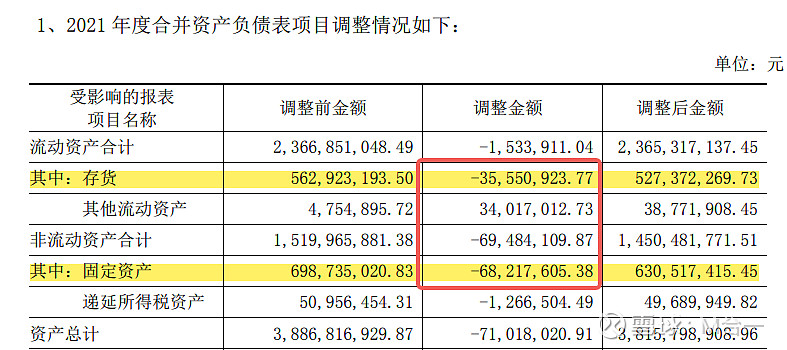

如果我们需要进一步知道,具体公司动了哪些科目,看红相2023年的差错更正描述,会更为清晰。

公司分别在2019-2021年度,调整了存货-6937万元,应收账款-9877万元,固定资产-10645万元,预付账款-3486万元,合计30845万元。除了预付账款的异常未推测到,因为这个科目仅用了一年,其他科目均有效预测。金额差不多3亿多,基本是上市公司自己承认造假了。

但会发现,这些金额和合计利润造假4.32亿元还是对不上,所以目前监管进一步需要红相补充,差错更正的依据是什么?

推测后续正式公布,该数据仍会有变动。

04 尾声

红相股份这个造假案例,还是比较生动典型的,相较于实战派01-03,明显该案例要复杂的多。

综合利用了应收账款、存货、固定资产,推测还有并购商誉。 可见公司管理层在财务专业技能上颇为“资深”。

但随着重罚6556万的落地,公司离后续退市也不远了。

最后,我们再来算下账,看下公司大费周章造假到底亏不亏?

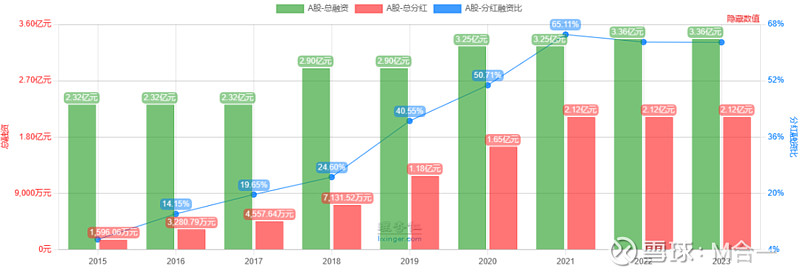

公司上市至今,合计融资3.36亿元,分红2.12亿元,净融资额为1.24亿元。

其中2019年定增 拟 融资5800万元,2020年度 拟 发行债转股募资5.85亿元,均被交易所驳回,后撤回材料,也就是说,公司大费周章造假,动机是为了2020年的可转债大额募资,但偷鸡不成蚀把米,反而因此造成欺诈发行,罚款金额大幅提高。

公司高管上市至今套现金额为4.4亿元。

综合净募资1.24亿元,合计从市场拿走了5.64亿元,现罚款0.56亿元。

不考虑原始股东成本,相当于还净赚了约5个亿。

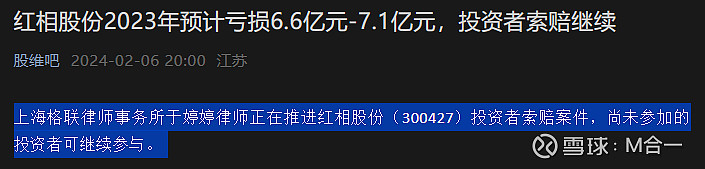

但这还没完,公司目前维权仍在进行中。

律师意见在2020年4月29日到2023年4月28日收盘之间买入红相股份股票,并且在2023年4月29日后卖出或持有的投资者,均可发起索赔。

在此期间,公司高峰市值110亿元,低谷市值为41亿元,市值净差额接近70亿元。

后续看公司实际赔付金额,若>5亿元,就是监管所说的要赔的上市公司倾家荡产,牢底坐穿,让我们拭目以待吧。

最后的最后,合一还是要叨叨一下:

收现比、净现比真是个好指标,简直是收入和利润的照妖镜。

这个指标值得像商誉一样人尽皆知!

在朋友们买入任意股票的时候,记得测试一下近5年的收/净现比,合一不做暴雷前揭示,但偷偷告知一下,截至2022年报数据:

连续3年收现比<80%公司达422家,占大A五千家上市公司约10%。

连续3年净现比<80%公司达1137家,接近市场20%。

如果单纯看单一年度收/净 现比指标异常的公司更甚。 (忽略极少部分应收票据收入较多的公司)

虽说监管趋严是大方向,但打铁还需自身硬,提前远离这些妖魔鬼怪,也就无需等待监管的匡扶正义了。

守护中小投资者,还得是咱自己。

那么最后,预祝投资长虹!

我是合一,感谢你的阅读!

转发,扩散,让更多人看到,守护中小投资者,从咱做起。

⭐星标“合一财研笔记”, 跟踪后续监管动向及其他财务分析技巧。

不仅洞察风险,也发现机遇。