01 这“货币资金” 也能造假?

哈罗,朋友们,新年好。

这是开年的一篇文章,去年通过合一造假风云录系列文章,介绍了上市公司可以通过哪些行为来虚构收入与利润。

有些比较简单,如仅对收入作假,不做实际回款。也有比较复杂的方式,通过虚构现金循环试图以假乱真。

但是若真较起劲来,这些方式都还是略显复杂的,至少在公司层面,需要做出一系列证据链,经手的人也比较多,稍有不慎,就会暴露。

这有没有更加简单直接的方式呢?今天这篇文章,就补个缺。

随着投资者水平的提高,大家越来越关注企业收入的真实现金含量,毕竟能收到实实在在的钱才能给企业带来真正的价值。

既然现金如此重要,那要不就直接在“货币资金”上面动点脑筋吧。

有人可能会问,这“货币资金”还能造假?这还真能,只要胆子够大,道德底线够低,尽管发挥想象力。

那这货币资金究竟怎么造假呢?

02 货币资金并非十足可信,关于审计发函那些事

一般来说,在我们打开一份上市公司报表时候,对货币资金这个科目都是无条件信任的,货币资金的清点总是比较简单的,把银行存款拉总算个数这还能算错了?

可就是这简单的流程,偏偏就哪个环节都能出问题。

如果要明白货币资金如何造假,首先要清楚在审计层面,面对货币资金,会有哪些审计程序,这样企业方就可以应用反侦查的方式避开这些环节。

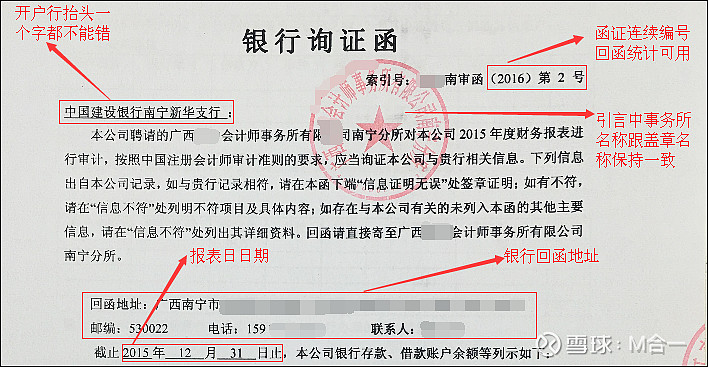

在货币资金审计程序中,一般通过审计发函程序来确定货币资金准确性。以往函证程序中,要求审计人员同企业出纳共同前往银行,由所在网点银行人员核验资金余额,并在询证函中确认金额。

询函过程中,需要对询证函全流程保持控制,下图为一份函证范例。

注意,以上环节中,逻辑简单,但经手了至少三个人。

这里边可能出问题的环节有:①函证过程中,企业工作人员瞒着审计人员替换了询证函;②银行工作人员被收买,提供了虚假的询证函;③询证人员被收买,提供了虚假的询证函;④审计未对所有账户进行询函,让企业对账户数据更改有机可乘,等等不胜枚举。

总结一下会发现,这里边每一个经手人员都有可能发现真相,进而让舞弊无法进行。 可很多案例偏偏就那么打脸:

比如康美药业的300亿现金,说没就没了。

比如康得新账面150亿现金却无法偿付10亿元债券。

比如账面180亿现金的东旭光电,偿付不了20亿的债务。

近些年,典型案例数起来,也有十多例,感兴趣可以查看“他山咨询”的案例披露。( 案例)

这里边除了企业方的艺高人胆大,也有合作过程中道德的沦陷。这就导致银行存款这一结果,变成了不可信。

03 如何洞察货币资金造假?

当然,银行存款造假的理由千千万,这里不过多延展。但大家可能更关注的是,能否通过报表提前洞察出来。

如果读过前续文章的朋友们会发现,洞察财务造假有一个很大要点,是跟踪资金的痕迹,如果不做资金循环,应收账款会异常,如果做资金循环,资金进入公司账户,再流出会留下痕迹。

但若是直接对货币资金余额进行造假,会发现所有的洞察环节基本全部无效。因为直接粗暴的改变余额是没有逻辑可言的。

这就只能从别的地方下手。有哪些地方呢?

这就要从真假资金的不同入手,总结而言,大概有是否存在存贷双高?企业货币资金利息率是否正常?大股东是否有资金紧张的迹象。也有更复杂的结合票据业务造假,篇幅问题,不做延展。

我们就几个比较容易洞察方式入手。

存贷双高

企业在资金紧张的时候,会通过借款来补充资金,这就会导致单看资产中货币资金余额很高,但大多数来源于借款,企业从银行借取资金是需要支付利息成本的,从经济效益原则出发,若有多余资金,应当早日归还银行贷款,节省利息成本。

但若没有这么做,则可能货币资金是虚构的,不是不还,是根本没钱还。

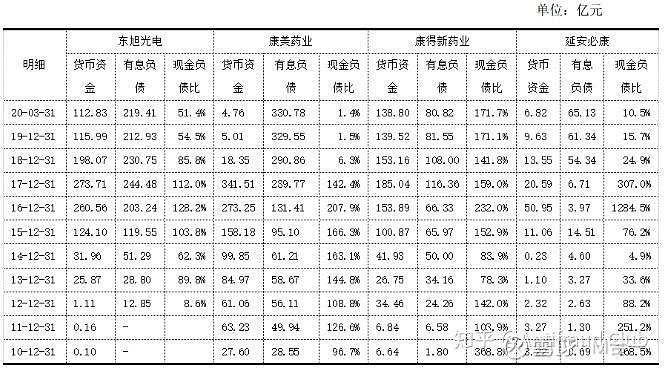

前几年比较典型的货币资金造假案例中,均出现存贷双高的现象:

如康美药业2017年,资金高峰时期341亿元,有息负债就高达近240亿元。

康得新2017年货币资金185亿元,有息负债高达116亿元。

东旭光电2017年货币资金273亿元,有息负债高达244亿元。

后均披露,账面资金不实的情形。以上情况,不仅表现在货币资金与有息负债的比例较高,且均呈现出造假金额较大的特点。

因为货币资金的造假本质是一个系统工程,其中银行、审计、企业财务等经手人员众多,这就导致,若不是可能带来巨大的经济利益,或者需要掩盖的错误极大,犯不着冒着法律风险造假。

这个启发是,当投资重大企业时,特别是集团性企业时,重点测试现金真实性是十分必要的。

货币资金利息率

资金在账户上会自然孳息,最常见的就是活期存款利率了,企业在支配资金时,一般都会有规划,除了账户灵活资金以外,其他资金可以参与七天通知存款,定期存单等,提升货币资金的使用效益。

此时,可以通过测算利息收益率来看资金是否真实。

例如,康美药业,当初被发现造假就是“初善投资”公众号测算了公司存款利息率,2016-2018年间,存款利息率均在0.8%之间。而在2017年央行公布的七天通知存款利率为1.35%,公司实际利率远小于七天通知存款利率。

仍然秉承学到就能上手原则,存款利息率如何计算呢?首先在利润表中找到“利息收入”科目,然后在资产负债表中找到货币资金科目,算出年初与年末的平均值。用利息收入除以平均货币资金余额,得到货币资金收益率。

将该指标对比七天通知存款利率是否正常。注意,这个对比的应该是报表分析当年的,根据实际利率的变动,每年度均有不同,一般来说,大部分企业该指标均会大于7天通知存款利率,因为一般企业均会配置短中长期存款工具,提升收益率。

若低于,则要合理分析缘由,是否合理?进而推断出货币资金余额的可信程度。

资金流紧张的其他迹象

企业货币资金造假,往往是很多问题掩盖许久的剑走偏锋行为,所以在事发之前往往更早就出现了资金紧张的迹象。可以通过观察这些迹象提前避开这些高危公司。

股东质押率很高

目前比较典型的货币资金造假案例中,大股东将自身股份质押的比例均在80%以上。根据前序文章,企业最开始造假的动机,一般都是为了完成既定的收入或者利润,不到迫不得已不会直接在货币资金上动手脚,所以往往在货币资金造假之前,大股东可能就已经动用自己的资源,利用体外资金循环包办了公司业绩问题。如康美药业中,公司造假的时间为2016年,早于货币资金造假的2017年。该指标会在企业公告中披露,可以搜索查找。

大股东是否侵占资金

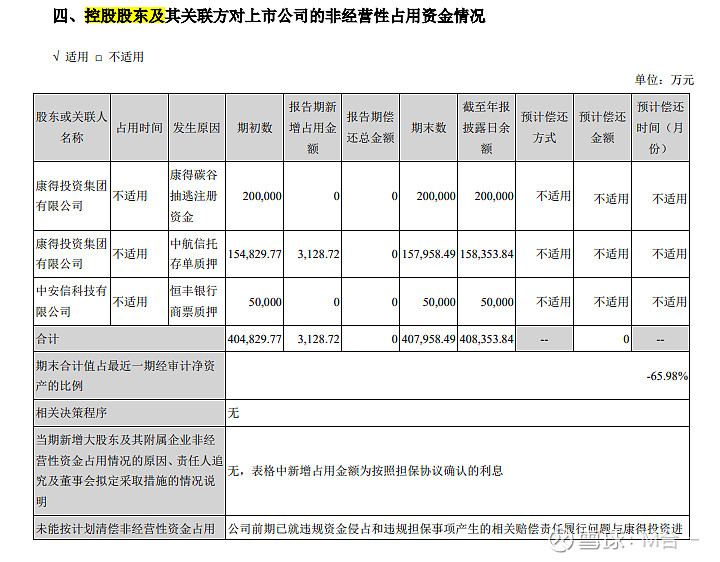

另外的迹象还有,大股东占用上市公司资金。占用即是拿走的信号之一,若非经营占用情形高发,我们也该合理怀疑上市公司是否有自由支配资金的能力。

这在财务报告中搜索“ 控股股东及其关联方对上市公司的非经营性占用资金情况 ”段落会披露,如下图康得新大股东2020年对康得新的资金占用情况,金额较大,且预计偿付时间不确定。即是一个高危信号。

在根据披露信息,进一步评价资金占用的合理性。

04 尾声

今天这个话题的文风可能和以前不太一样,原因是因为话题过于沉重确实是很难把他写轻松。

甚至一度从上周就开始写,断断续续到本周才完稿。

这里边写的有情绪,因为合一总是抱着一个十分朴素的信念,觉得“货币资金造假”此类事件就不该发生。可事实就是一而再再而三出现,且涉事金额重大,令人瞠目结舌。

在感慨造假人员疯狂的同时,也感慨作为投资者信息不对称的弱势。

不过好在从2023年开始,银行函证程序统一由会计师事务所统筹发函,由银行专门对接窗口回函,尽可能减少函证程序中的人为干预。

合一还是继续抱有朴素的信念,相信监管环境会越来越好,货币资金造假的事件也会越来越少。

在实际分析中,如果发现某家公司货币资金有造假嫌疑,合一可能不会花太多时间去求证真假。

本着谨慎性原则,会选择直接回避,因为当一家公司货币资金都不可信时,财务报告的每个字都不值得信赖。

我是合一,感谢你的阅读。

关注合一, ⭐星标“合一财研笔记”, 跟踪后续监管动向及其他财务分析技巧。

不仅洞察风险,也发现机遇。

文章预计 周更,点赞、在看 ,是最大的鼓励,我们下期见!