“ 上市公司业务转型,花百亿造高铁,是前景广阔还是另有所图? ”

01 合二造假风云录(五)

一、前情概要

合二公司的故事越来越长,我们开篇重新梳理下故事的始末。

声明,本系列文章与合二公司相关情节纯属虚构,切勿对号入座。

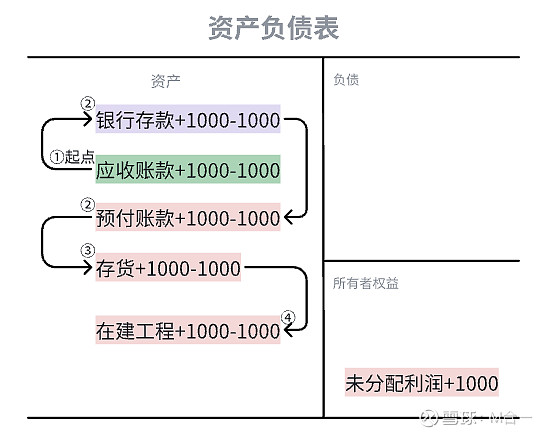

某年冬 ,合二公司业绩不达预期,找李三公司帮忙虚定了1000万合同,并因此确认了1000万收入,公司并未进一步配合收入做现金回款,导致资产负债表中 虚构应收账款1000万元 。( 风云录一)

第二年 ,合二公司担心应收账款大额挂账被审计查出,总经理合总动用了自己一笔钱,转给李三假借客户李三公司账户“正式”回款,抵平了应收账款。后续借由购买原材料需要预付货款为由,将资金转给了供应商王五公司,再由王五帮忙把钱转回给自己 ,自此资金闭环,但公司账面多了笔 预付账款/款项1000万元 。 (风云录二)

第三年 ,预付账款是预付给供货商的货款,预付就得发货,假发货不如真发货,做戏做全套,合二公司借由与王五的交情,让王五公司以涨价为由将原本2000万的供货订单包装成3000万,存货“被动涨价”发货给了合二公司,合二公司仅需实际支付2000万货款即可。自此, 公司预付款抵平,存货虚增1000万 。 (风云录三)

第四年 ,合二公司所在市场竞争越发激烈,之前虚增的存货若今年转入营业成本之后,会拖累公司毛利,进而影响利润,造成业绩亏损,合二遂将这批“高值”玻璃幕墙用在了公司在建工程中,由于在建工程算作公司资产,不会影响公司利润,自此, 公司存货抵平,在建工程虚增1000万。 (风云录四)

一系列故事发生,导致的报表科目变动如下图。

二、续集四-关于固定资产那些事

本篇即为为续集五,让我们继续以合二公司第一视角,来到“案发”第一线,继续业绩提升之旅。

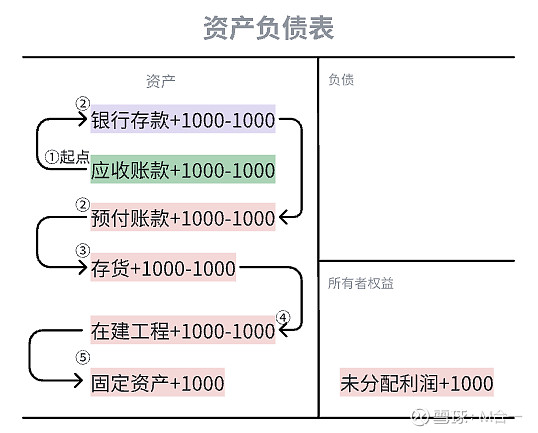

第五年 ,合二公司的在建工程面临竣工验收,成为公司的固定资产。

众所周知,固定资产需要定期折旧,总经理合二想到,公司虚构收入掺杂在在建工程项目中的存货不多,仅1000万,按照商业办公楼常规折旧20年,每年多增加的折旧成本也就50万元,不会对公司业绩产生更大的影响。

自此这件事情告一段落, 终于将“风险”妥善消化完毕了。

02 固定资产造假该如何洞察

如果说在建工程和营收没有比例关系,企业将虚构的收入、利润藏匿在其中很难洞察,但总归有一天需要转到固定资产, 固定资产和收入却有相关性,一般公司投建的厂房和设备最终目的都是为了转化为业绩营收。

我们可以利用这种比例关系,对比同行业其他上市公司,分析公司变动趋势来发现异常。

而这个指标在财务分析中被称为 “固定资产周转天数” ,描述的是公司账面固定资产周转一次所需要的天数。换句话说,就是公司多少天的营业收入可以赚回这些固定资产。

03 有些“重”资产其实经不起掂量

一、什么是好资产

同样,我们还是来看案例。

以乳制品行业伊利股份和光明乳业为例,2022年,两家公司的固定资产周转天数分别为92天和106天,可以说伊利股份的固定资产周转比光明更快,但都大差不差,大概就是3个多月,与乳品行业综合周转104天差距不大。

可见这是一个行业均衡周转。

近几年伊利和光明的周转天数均有所增加,是因为两家公司均有在建工程陆续转入固定资产,但幅度正常,伊利股份,自2018年最低点63天,增长到2022年92天,周转变慢了29天。大概为一个月,时间偏差不大,与公司预期投产较为一致。

另外我们还可以参考固定资产占总资产的比重。

由于厂房、机器设备等不动产比较占用资金,一般来说,企业不会把公司过多资金拿去购买闲置固定资产,无效占用公司流动资金。(当然也有少部分企业在房地产欣欣向荣的时候,投了不少房地产项目,但一般都放在“投资性房地产”核算,与固定资产科目关联度不大,这里不做进一步延展。)

也即是说,在行业发展稳定的时候,企业账面固定资产的比重是相对稳定,和同行业差距不会太大。比如2015-2022年伊利股份固定资产占总资产比重基本稳定在25%-36%,光明乳业固定资产占总资产比重基本稳定34%-43%,基本在40%左右,再看新乳业,基本也在40%之间。

那即可以说这个一个相对均衡的区间,企业固定资产的真实性相对较高。

二、重资产不一定“重”

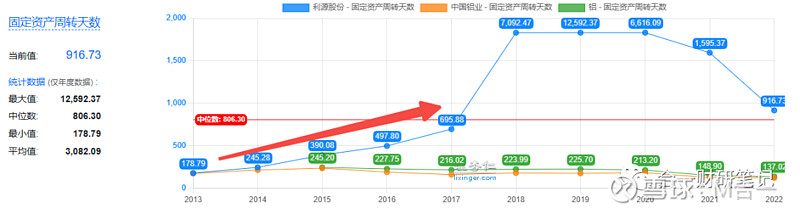

以同样的思路,我们再来看下利源股份。

公司2014年开始,固定资产周转天数开始大幅提升,自245天提升至2017年的696天, 大概就是之前公司8个月的收入即可赚回固定资产,现在需要近2年时间。

当然,不排除行业欣欣向荣,大家都纷纷扩产的情况。那对比一下行业龙头中国铝业,周转天数稳定的像一条直线,一直在200-240天左右,与公司2014年相当。再看铝行业,周转天数仍然是稳定在220天左右。

这说明利源的扩产是不符合行业周期的,资产真实性存疑。

再来看资产比重。以龙头为例,中国铝业固定资产占总资产比重大概是40%-50%之间,南山铝业为40%-56%区间,利源股份固定资产占总资产比重从2016年29.9%上升到2018年87%,近公司账面近九成资产均为固定资产,实属夸张,这是时候就有很大必要性怀疑,这样大幅度的扩产是否合理了。

公司在该期间,对外宣称进军轨道交通行业,目标是制造高铁、地铁等精密制造,一时受到热捧,公司市值最高时达470亿元。

故事是美好的,但随着近百亿元的大额投入迟迟未转化为收入,公司于2021年5月26日收到了吉林证监局的监管函。

2022年9月6日,经过长达1年多的立案调查,利源精制(原名称)的信披违规最终成为了一起涉及金额数十亿、关联16名当事人的财务造假案。(详见引用段落)

(一)利源精制2015年、2016年、2017年年度报告披露的营业收入存在虚假记载

2015年至2017年,利源精制及全资子公司沈阳利源通过伪造业务结算单、出库单相关销售单据,虚开销售发票的方式,虚构销售业务,同时通过伪造银行回单凭证的方式,虚构销售回款。导致利源精制2015年至2017年累计虚增营业收入 1,928,924,016.24元。

其中,2015年虚增营业收入597,022,854.74元,占当期披露营业收入的 25.99% ;

2016年虚增营业收入771,317,193.56 元,占当期披露营业收入的 30.15% ;

2017年虚增营业收入560,583,967.94元,占当期披露营业收入的 18.49% 。

(二)利源精制2015年、2016年、2017年、2018年年度报告披露的在建工程余额、固定资产余额、固定资产折旧存在虚假记载

1、利源精制2015年、2016年、2017年、2018 年年度报告披露的在建工程余额存在虚假记载

2015年至2018年,沈阳利源通过虚增在建工程工程量的方式,虚增在建工程,同时,在2015年至2017年向施工方虚假支付工程款。沈阳利源的上述行为,导致利源精制虚增2015年至2018年年度报告期末在建工程。2015年至2018年累 计 虚 增 在 建 工 程 6,284,324,663.58元 。

其 中 ,2015年 虚 增 在 建 工 程2,675,169,649.21元,占当期披露总资产的 30.33% ;

2016 年虚增在建工程1,458,248,875.84 元,占当期披露总资产的 12.06% ;

2017 年虚增在建工程1,859,124,669.17 元,占当期披露总资产的 12.21% ;

2018年虚增在建工程291,781,469.37 元,占当期披露总资产的 2.37% 。

2、利源精制2017年、2018年年度报告披露的固定资产余额存在虚假记载2017 年至 2018 年,沈阳利源陆续将虚增在建工程转入固定资产,导致利源精制虚增 2017 年和 2018 年年度报告期末固定资产, 2017 年至 2018 年累计虚增固定资产 6,284,324,663.58 元。

其中,2017年虚增固定资产 2,903,530,144.47 元;2018 年虚增固定资产 3,380,794,519.11 元。

简单概括一下,公司2015-2018年在建工程62.84亿元均为虚构,同时,2017-2018年在建工程转入固定资产62.84亿元也为虚构, 这就导致公司固定资产周转率大幅变形。

利源公司以虚假购入资产以工程款名义让资金流出企业,又以营业收入形式部分回流到公司, 同时导致2015年至2017年累计虚增营业收入19.29亿元。 另外多提一句,这里还涉及货币资金的造假,性质更加恶劣,以后用一篇文章专门来讲。

自此案件真相大白,利源高铁梦碎,公司市值也从470亿高峰,跌到了目前53亿元,打了差不多一折。

04 大A还有多少“重资产”们

在建工程和固定资产科目有非常好的遮蔽性,且一旦发生,涉及金额均较大,如有遇见,还需谨慎分析。

流动资产科目中,比如应收账款、存货由于和收入关系太近,还会涉及到经营现金流,就像合二公司一般,动了这个科目来年还需要转移,不然容易暴露,不然白费功夫。固定资产则不同,每年的固定折旧额,可以随着时间的流逝,悄无声息的消失在时光中。

如果上市公司此时编织一个美好的预期,就像利源的高铁梦一般,还可以把股价拉一波,借此发行股份购买资产,做一轮定增,扩充公司资本金。

2016年、2017年利源先后两次开展再融资,合计募资总额达31.7亿元。

如果公司内部控制失效,资金还可以借由在建工程等项目流出企业。

另一方面,股价在高位套现或者质押,又是新的现金流的来源。

这可谓一举多得,但因为大额资本投资存在偶发性,实施起来较为不易,但一旦成功,受益颇丰。

而反过来,造假一旦暴露,轻则面临重组,重则面临退市,而公众投资者踩雷之后,又只能走上漫漫维权之路。

临近结尾,合一还是那句话,投资有风险,入市需谨慎。

下篇会继续更新“如何识别上市公司财务造假-合二造假风云录”系列文章,关注“合一财研笔记”,且看“合二公司”如何在造假的“捷径”中越走越远。

进一步结合证监会处罚实际案例,看作为财报分析者的我们,如何见招拆招,打怪升级。

感兴趣的读者千万不要错过,文章预计 周更,点击在看、关注,以示鼓励,我们下期见!

合二公司造假前续文章,已更新如下:

网页链接{1. 上市公司报表解密系列-如何识别财务造假?}

网页链接{2. 财务造假侦查-初级篇-一个叫合二的公司想造假?}

网页链接{3. 如何识别上市公司财务造假-合二造假风云录(二)}