2020年9月27日,上市公司发布公告,公司价值5.72亿元的洗衣粉(原材料)离奇失踪,直指仓库代管公司保管不当,物流公司和代管公司却称从未见过相关商品,反手还把上市公司送上被告席。

孰是孰非,原来还牵扯128亿巨额财务造假。

欢迎继续来到 “如何识别上市公司财务造假-合二造假风云录 ”

1. 合二造假风云录-续集(3)

声明,本系列文章与合二公司相关情节纯属虚构,切勿对号入座。

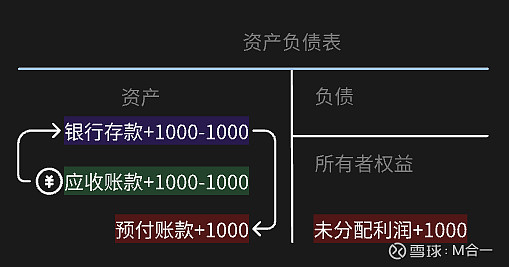

继前续文章我们提到,由于业绩不达预期,合二公司找李三公司帮忙虚构了1000万收入,占全年收入10%,并未涉及到现金回款,导致资产负债表中虚构应收账款1000万元。

第二年度,由于害怕应收账款大额挂账被审计查出,合二公司总经理动用了自己一笔钱,假借李三公司账户“正式”回款,抵平了应收账款。

后续借由购买原材料需要预付货款为由,将资金转给了供应商王五公司,再由王五帮忙把钱转回给自己 。

自此资金闭环,但公司账面多了笔 预付账款/款项1000万元 。

合二公司造假科目路线图(二)

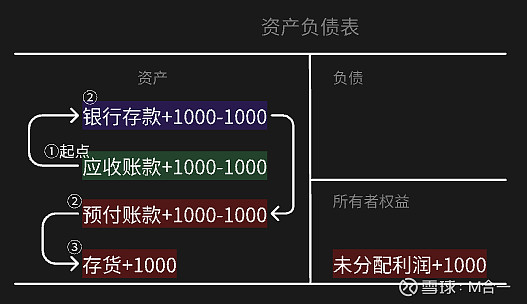

预付账款。 顾名思义,就是预先支付的货款,预付是为了购买原材料,那总有一天,供应商得发货吧,合总琢磨着,做戏得做全套,不然被发现了后果不可设想。

近年来,上游原材料涨价也是事实,不知道是否可以利用这个缘由,让王五发的一批材料“一定程度”涨价,比如原来需要2000万的原材料,合同签订写个3000万, 由于之前已经“预付过”1000万了,这次只需要付真实的2000万就好,这不假的又变成真的了。

这个好办,王五公司是多年合作的老伙伴了,我把订单写大一些,对他们也没什么损失,让他们业绩也更加亮眼,定会配合,合总想到,那就这么安排下去。

这样预付款变成了 原材料存货1000万 ,此时:

合总助理问到:"那公司存货比往年多了1000多万,大幅增加,投资者问起来怎么办?”

合总想着:“这个好说,一来上游原材料涨价,公司为了预防后续原材料进一步涨价稳定供应, 战略性备货 。二来公司预计来年业务进一步向好,提前备货, 以应对下游强劲需求 。这样,向外界释放的都是好信号,还能提升公司形象和股价预期,一举多得。”

助理听闻,领导英明,这就去办。

2. 存货被迫涨价该怎么办?

“英明”的合总再次解决了一大麻烦,没有公司预付货款不发货,做戏做全套。

与王五公司的合作中,说假的掺了真,说真的又含了假,审计机构对业务单价灵敏度不高,好说歹说能应付过去。

现在问题又来了,这丝滑的造假功夫,我们还能察觉吗?(看下图)

合二公司造假科目路线图(三)

顺着上篇文章的逻辑,公司 预付账款与营业收入之间一般会有个合理比例 ,比如伊利股份的预付账款周转天数可以精密得控制在几天之内。存货亦然,企业不会无缘无故囤货,因为存货是一个不太好变现的资产,还需要仓库储藏成本。

我们依然可以 通过存货与营业收入/成本的比例关系 ,看出大幅增加存货的异常,而这个指标被称为 “存货周转天数”① 。含义是企业售出账面存货平均需要多少天。

3. 案例: 正常VS异常公司存货周转天数

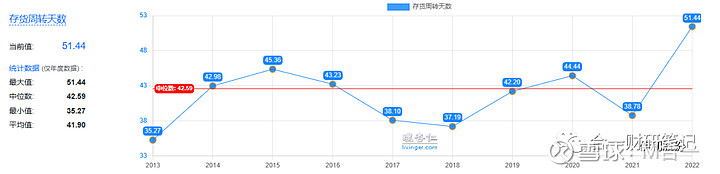

3.1 模范生:伊利股份

老规矩,上案例,有请老朋友伊利股份出场。(见图)

我们可以观察到,由于属于快消品行业,伊利股份的存货周转天数一直稳定在35-45天左右,偏差不会超过10天。 2022年度,公司存货周转较以前年度拉长了5天左右,对应起来确实是终端消费疲软,进一步影响了存货去化周期,但仍在一个合理范围内。

如果企业存货突然出现大幅增长,且没有并购重组、产业链大幅变动的合理事项, 那就 有理由推断,公司存货可能有猫腻。

特别是在企业收入连年增长的背景下(代表客户需求旺盛),但存货周转天数却大幅增加, 商品畅销的背景下存货流转还变慢了,属实是说不过去。

这里即需要提高警惕。

3.2 浪奇:我们家洗衣粉真有泡沫,变成泡泡飞走了

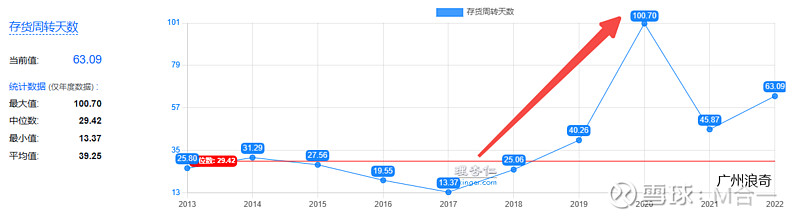

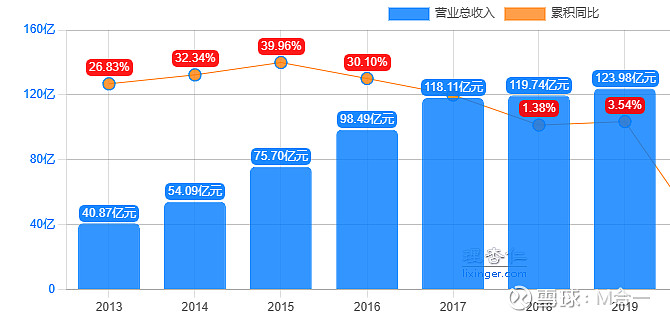

同样的,作为对比分析,我们也找一位异常的新朋友。且看广州浪奇的存货周转天数。同样是快消品行业(洗衣粉),公司存货2013-2018年均稳定在30天以内。

自2019年上升至40天,2020年大幅上涨到100天,有所异常。

检查营业收入的成长情况,公司2017-2019年收入增长稳定,不存在营收下滑存货滞销的情形。

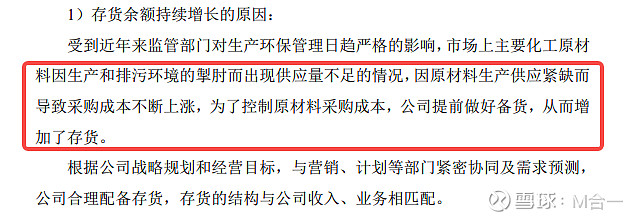

这属于存货周转天数“逆势”上涨。同样察觉异常的还有证监会,2019年,公司于中报披露后收到问询函,关于存货异常增长的原因,浪奇是这么解释的。(下图)

这理由,不能说合二公司很像,简直是一模一样,化工行业属于较为成熟的行业,如果非特大原因,原材料价格波动一般不大,更别说存货周转天数从一个月增长至100多天,可见有猫腻。

2021年1月8日,浪奇收到证监会《调查通知书》,正式立案调查。

2021年11月12日,浪奇收到广东证监局行政处罚及市场禁入事先告知书,与存货相关内容如下:

一、广州浪奇在 2018 年至 2019 年期间虚增营业收入、营业成本及利润。

2018 年年报、2019 年年报存在虚假记载 2018 年 1 月 1 日至 2019 年 12 月 31 日,广州浪奇通过虚构大宗商品贸易业 务、循环交易乙二醇仓单等方式,虚增营业收入、营业成本和利润。

通过上述方式,广州浪奇《2018 年年度报告》 虚增营业收入 6,234,322,859.99 元 ,虚增营业 成本 6,023,835,603.98 元, 虚增利润 210,487,256.01 元,占当期披露利润总额的 518.07%。 广州浪奇《2019 年年度报告》 虚增营业收入 6,651,448,598.32 元 ,虚增营业成本 6,450,009,272.10 元, 虚增利润 201,439,326.22 元,占当期披露利润 总额的 256.57%。

二、广州浪奇在 2018 年至 2019 年期间虚增存货。

2018 年年报、2019 年年 报存在虚假记载 2018 年 1 月 1 日至 2019 年 12 月 31 日,为美化报表,广州浪奇将部分虚增 的预付账款调整为虚增的存货。

通过上述方式,广州浪奇《2018 年年度报告》 虚增存货金额为 956,423,831.44 元,占当期披露存货金额的 75.84% 、披露总资产 的 13.54%、披露净资产的 50.53%。《2019 年年度报告》 虚增存货金额为 1,082,231,342.91 元,占当期披露存货金额的 78.58%、 披露总资产的 12.17%、披 露净资产的 56.83%。

简单来说,公司将2018-2019年虚构的部分收入128亿元与利润4.1亿元, 部分“藏匿”在存货科目中,导致存货周转天数产生畸变,监管单位也是从存货的结构性异常察觉公司业绩问题。

值得一提的事,公司立案调查原因是: 浪奇于 2020年9月27日发布公告称,公司价值5.72亿元的 存货失踪了 ,引起9月30日深交所关注,后续进一步证监会立案,到2021年底立案调查结果真相大白于天下。

如此坦诚的上市公司,也实属少见。若对该案件感兴趣,可查看证券日报文章:

网页链接{独家探秘广州浪奇5.72亿元存货离奇消失:仓库地址现“乌龙” 合同或盖“萝卜章”}

4. 大A还有多少会自动跑的存货?

大A是否还存在,利用存货科目造假的上市公司?

这个问题不好回答,因为不同行业存货的周转天数均不相同,重点仍需聚焦在存货周转的趋势性异常变动上。

但仍然可以结合监管动向做个了解:

在2001年至2020年6月证监会及其派出机构对会计师事务所及注册会计师的处罚案件中,提及第二多的正是存货及跌价准备,共114次,占比13.19%(张文龙和张景瑜,2021)。

从审计角度而言,存货审计的复杂性和失败率也较高。

从证监会监管案例统计,13%比例不小,可见存货造假方式存在一定普遍性。

存货周转天数仅仅只是一个简单的财务指标,却可以洞察到部分上市公司可能虚构的利润,结合公司商业背景, 即便没有造假预期,对于存货的异常变动,仍然都是重中之重的关注事项。

这里是合二公司造假的第3年,下篇会继续更新“合二造假风云录”系列文章,且看“合二公司”如何在造假的“捷径”中越走越远。进一步结合证监会处罚实际案例,看作为财报分析者的我们,如何见招拆招,打怪升级。

感兴趣的读者千万不要错过,文章预计 周更,欢迎关注:合一财研笔记,我们下期见!

存货周转天数使用注意事项:

①含义:存货周转天数=360/(期末营业成本/((期末存货+期初存货)/2))

②在公司收入下滑的同时,存货周转天数会结构性变长,属于正常情况,存货滞销。

③不同行业存货周转天数差异较大,需要结合所在行业背景具体分析。

合二公司造假前续文章,已更新:

1. 如何识别财务造假?原理篇