前几天,甲骨文,博通,ADOBE公布财报,这样的财报也能单天涨约15%?

先来看看甲骨文,主营业务曾经垄断了全世界的数据库行业,现在就不知道了,可能仍是。他现在的主营业务叫“云和许可”。即搞云端服务和数据库许可业务。

当下4000亿美元市值,单靠数据库收租就达到了4000亿美元市值,一半业务在美国,一半业务在全世界,标准的全球化企业。

但是,真的值4000亿美元吗?当下ORCL是市盈率37倍,市净率41倍。

个人觉得,是不值4000亿市值的。为何?

当下ORCL的资产负债表是连续很多年是90%+的资产负债率。这本来就是一个警示,并且前几年还有一年是负资产,到达了105%的资产负债率。财务状况如何差,究竟是为何呢?会不会像波音,星巴克等企业开始逐渐摆烂?尽管这很难判断,但个人觉得:一个健康的企业,尤其是上市了近几十年的老企业是不应该资产负债率去到100%+,90%+的。

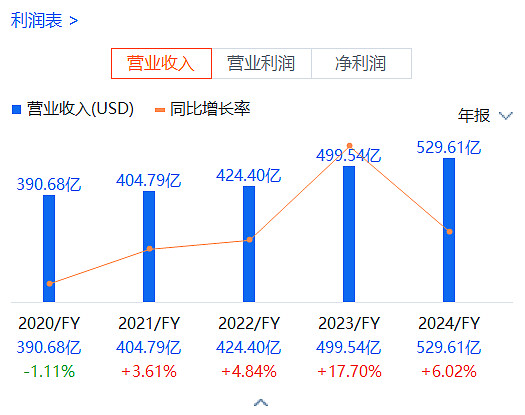

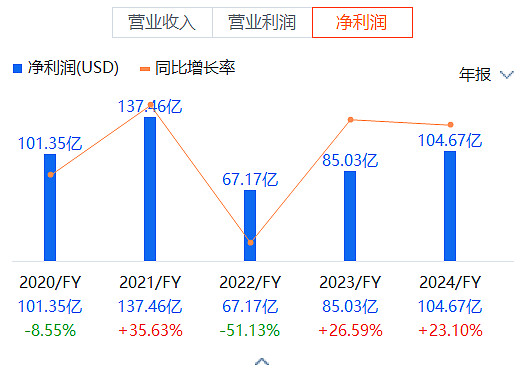

过去的几年时间内,营收增了30%多,但股价涨了约2倍;2024FY利润跟2020年FY还差不多,还是100亿左右。甚至中途还有2年仅为60-90亿,高低谷扯平之后,仍是100亿左右。

即可以理解:利润没增加,但股价这几年却涨了近2倍,这叫股价大幅度抢跑。

再看其他的数据:在经过了前几年的业绩下滑之后,1年前的单季度的营业收入增速同比在16%,之后的季度同比一直在下降,降到了最近的3%。而季度净利润则1年前的同比增幅56%,开始逐个季度下降,降到同比下降5%。即:同比环比都没见有多好。1年前季度利润33亿,下降到25亿,尽管当下季度利润31亿,但仍是比上年同期33亿低5%。即:它刚好度过了一个业绩高峰期,业绩开始进入低增长和不增长的时期。

而它对自己以及别人对它的未来业务预测,下一季的收入,是环比下降,降到同上2季的营收一样,而未来2季度的总收入都将会比当前季度的总收入下降(季度因素?)。就算是按同季度来同比,下2季的业绩也仅仅增长10%而已(何德何能1日涨近15%?)。

而在利润方面的预测,仍旧是50-60亿左右,跟之前并没有太大变化。即:预测不会有很大的进步,仍然是跟几个月前的业绩没什么太大区别。

可以理解为:未来2个季度的营收和利润,都不会有太大的变化,甚至略为下降,但股价却在疯涨,大幅度抢跑。

对于这样的业绩表现和业绩预期,还能1年多涨1.4倍,除了说美股是进入一个疯狂炒作的时期之外,真的不知道怎么形容。

看它历年的财务情况,前一年的业绩增长,可以理解为是经过业绩下滑之后的短暂的季度业绩回升,这样的回升,从股价表现上看,似乎像是业绩能持续上涨40%+那样,但这单季度的业绩上升之后,马上又大幅环比下降,总体几年的表现,并没有太大的改变。

就这样的一升一降的业绩波动情况来看,看股价表现,似乎股民只看到了业绩上升的表现,没看到业绩环比下降的表现(股价只升不跌)。而股价大幅度抢跑业绩,业绩没提上去,更没稳定地提升,利润也没大幅度上升,股价却1年多涨1.4倍,利润几乎是原地踏步。对比前几年来看,年营收虽涨30%多,但利润几乎没怎么增加,但股价却涨2倍。

当下最理想的业绩假设是业绩环比下降,然后再回升一点,而回升后总体比之前才增加10%,但股价前一个月涨30%,又再一个月涨30%地涨,这完全就是疯狂炒作。

迟点再看看别的公司是不是也是这样的疯狂炒作。