前几天写过戴尔,然后在同样的行业,版块内,有人说“戴尔的下跌,将惠普这样的好公司拉下水”。于是,好奇了一下惠普公司,就是那个卖打印机,写着“hp”的那个惠普。

惠普公司,资料显示是1957年上市,但至于中途发生过多少资合并,重组,拆分,并不知道。报道是说10年内它就发生过拆分。

股价表现,从前复权来看,大概就是1999年过后,一直在6元-40元之间吧。

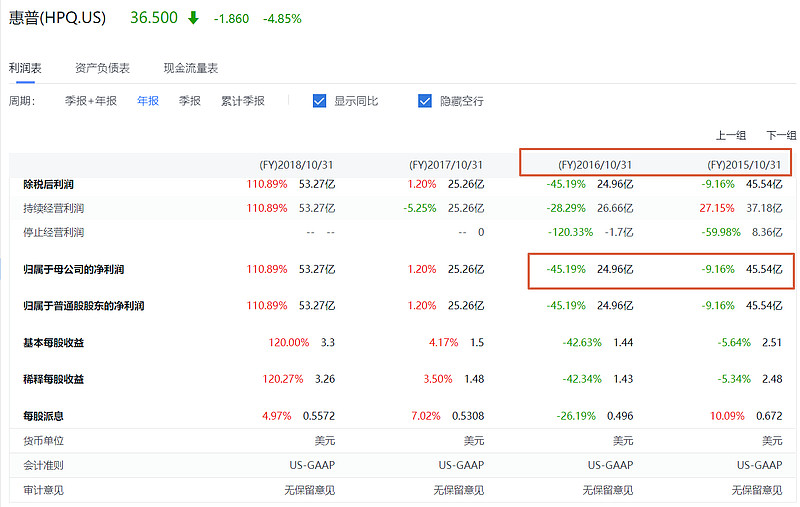

看利润表呢,好的时候大概一样赚30亿左右,的确是有个别年份出现大幅度亏损,但好像只是有一年有大额亏损。那一年是亏了100多亿吧。

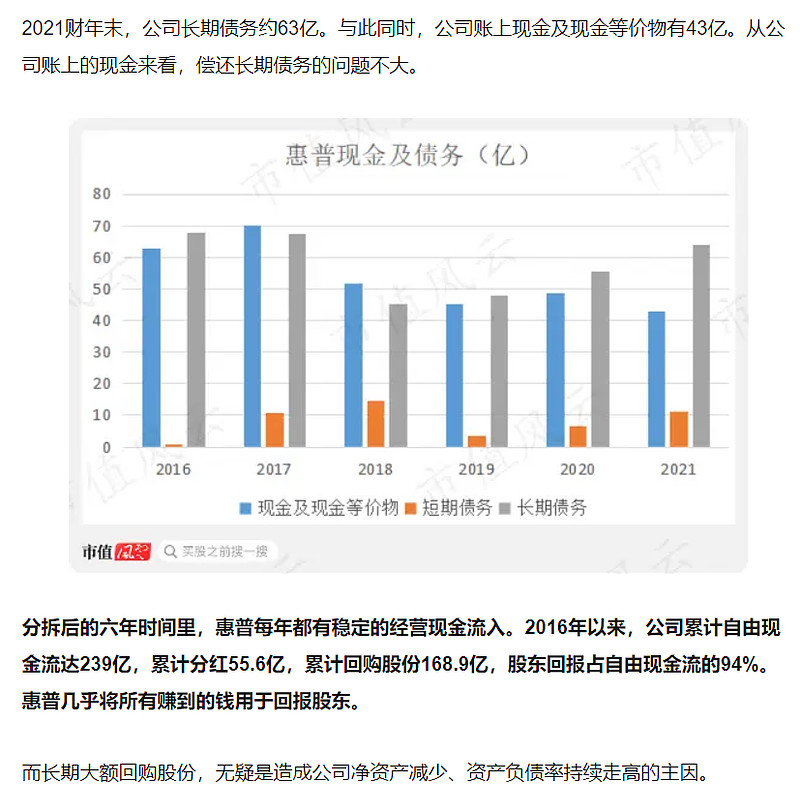

不过最让人好奇的是,明明最近10年都没什么亏损,为何会变成负资产?并且它是有意地让自己负资产来运作,就算有钱了,也不填上负资产的洞,也照样分红,也照样回购。

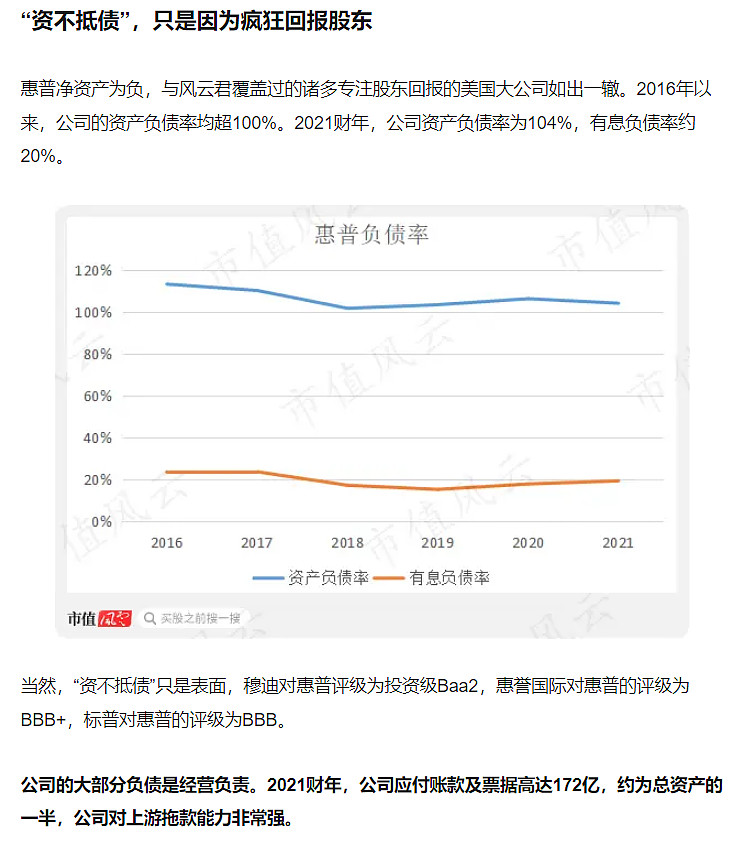

看看前两三年时,媒体对惠普的资不抵债的报道,大概的意思就是说惠普采用大额回购,巨额分红的措施,加上分拆行业,让它变成了资不抵债的公司。

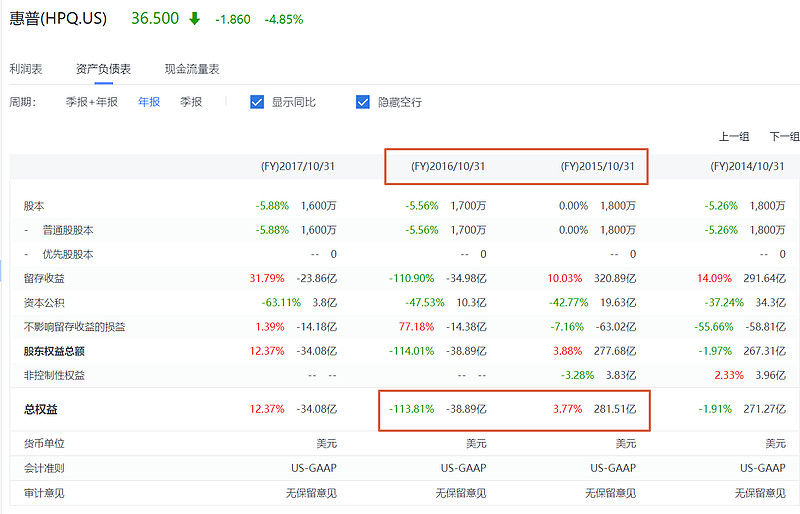

从报表上看,2016年,它是减少了200亿的股东权益。这200亿并不是亏损200亿,而是不见了200亿。

依我看,它不仅是把利润额全花出去了,还借来给股东发福利。所以,现在仍然是负资产。这不是一般地夸张。

试想一下,如果没有那疫情下的居家办公,让那2年刺激了硬件销售,这类公司能那么好赚钱么?

你或许也很好奇,这类的不断扩大资产负债表的公司,最后都是什么下场?

我怀疑它们将来的命运,就是突然间业绩大跌,然后股价下跌,公司将来会是退市或是合并被收购,而在被合并收购之前,股价早已崩盘。最后,公司还仍是那个公司,但股东的权益就消失了(股价跌到近0,然后公司被合并,重组,收购,新进的股东将成为大股东)。而之前的股东,早已经通过回购,卖股等行业,在高位套现离场,在倒台前持股的投资者则是等同等买了一家纯负债的公司,而这纯负债的公司将来待现金流出现问题时则会资金链断裂,然后财富归0。

这一种不顾后果的举债行为,应该是属于庞氏骗局的这一种变体。依我看,我肯定不太看好这一种公司。但这一种公司,放眼天下,不知道有多少个。也不能说它们完全没有核心技术或是什么。就是觉得它们成立了太多年,当业务饱和后,没进步,就开始不择手段起来了。这些行为看似合法,但很缺德。

美股的这种举债回购,负资产也要回购分红的玩法,真的能够玩几十年都不发生金融危机?感觉这也太不可思议了吧。又或者说,它们是知道行业有周期,就趁火一把的时候,把股价推上天,先赚一把再说,就让后进的股东高位接盘。要不然,怎么理解他们每年仅赚20-30亿,却舍得一次过花200亿来回购?如果公司真的业务能有更大的发展,为何不投资给当下的业务,非要这样做?依我看,他们的这一些棋路,应该是趁火打劫,而不是因为有更长远的发展目标。