前些日子,看了一下苹果公司的资产负债表,它的表上有大约3000亿美元的负债,并且这个负债的规模是维持了3年的时间,即2021年到现在,都是3000亿美元左右的负债,上下波动不超过200亿。

这3000亿美元的负债,可能还不及恒大的负债那么大。

自己不是分析专家,也无法预测苹果的股价,走势,连他的产品都无法猜测,现在没买苹果的股票,只买过苹果的产品。

仅从一个普通得不能再普通的人的角度去思考一下这个3000亿负债的问题。

很好奇,它的3000亿负债是到底欠了谁的钱。因为一直的宣传,都是说苹果不缺钱,帐上面有多少亿的现金。而更有一个说法,就是宣传苹果的现金多到不断地回购股票。那既然苹果那么不缺钱,为何资产负债表逐年上涨,10年时间从30%多拉到了80%的资产负债率那么高?

如果那么不缺钱,为何他要使用了4-5倍的财务杠杆?它的帐上的负债是净资产的4-5倍左右。而中国恒大之类的企业,属于重资产,之前看到的是恒大之类的,更离谱,好像超过10倍杠杆吧,这类房企业的帐面没多少个亿的净资产,却是负债了2万亿。除了恒大,还有很多个大型房企,都是10倍左右的杠杆,例如帐面上的净资产是1000亿,负债10000亿。虽说总资产有11000亿,但只要这些总资产稍为贬值10%,整个公司破产都还不清所欠的债务。

苹果是轻资产的企业,里面的都是核心资产,品牌,软件,设计等,不像恒大之类的企业。但苹果的负债率是远高于其他几个的科技龙头。不要以为别人40%的资产负债率与苹果的80%资产负债率仅是相差40%。而事实上从财务杠杆来算,0负债是1倍杠杆 ,40%的资产负债率,属1.66倍杠杆,而80%的资产负债率,那就是5倍杠杆了。40%与80%之间不是相差40%,而是相当了2倍多的杠杆。如果大家的资产同时贬值,40%负债率的科技龙头的股价更能抗跌。因为1.7倍杠杆来算,如果总资产贬值20%,股东的净资产损失额仅为34%;而如果是5倍杠杆,总资产贬值20%,那股东的净资产损失额就是100%。

因为5倍杠杆时,假如资产贬值20%,申请破产时,拍卖完所有资产,刚好能还清债务,股东的价值为0。

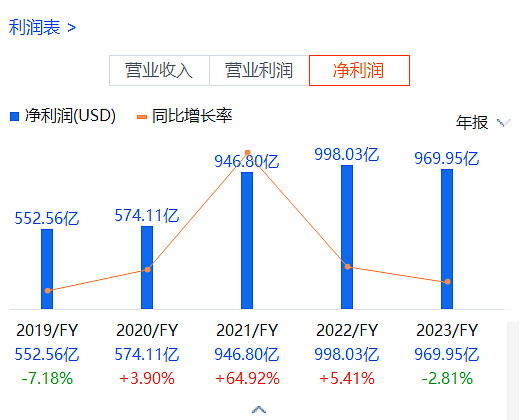

由于苹果的资产负债率很高,并且盈利能力很强,所以按公司的净资产来算的净资产(不断回购,导致净资产这个分母低,但盈利额的分子没怎么变)收益率就极高。2019年56%,2020年73%,2021年147%,2022年175%,2023年172%。

按照别人的说法,股价的长期趋势约等于ROE,但这是要有一个前提,那就是负债率也需要稳定才能这样说。如果盈利总额不变的情况下,通过拉高财务杠杆或是高比例分红也能起到拉高ROE的效果,但这一种超高的ROE是虚的,并不真实的。

很多年前,看到过一些企业,ROE一点都不低,但ROA很低,我认为这类公司疑似存在很多的不良资产,所以要大额举债经营。因为它们的公司的资产额看似很大,但无法变现,对盈利也没帮助,所以ROA很低,同时公司又需要扩大营收,所以大量的举债,推高资产额,表面看起来没问题,实际上就是将不良资产的问题往后拖,等后面的人接手这个烂摊子(国企作风)。

“股价长期涨幅与ROE相近”,这是一种理想假设,因此,有的人总是以ROE涨多少,判断股价就应当涨多少,认为苹果股价必定能跟上业绩上涨多少。

这感觉有点一厢情愿,最怕的就是苹果的管理层,股东层,认为业绩无法上升,于是公司搞回购,而董事高管等不断卖出。用N年的时间,将负债留给公司,现金袋到自己口袋,等将来苹果不行了,关键股东都早早通过卖股,分红将权益变现,留着一个资产负债率极高的苹果公司,全身上下都是负债的苹果公司。到那时,苹果就真的变成为一个烂摊子。

短期来看,甚至长期来看,苹果仍旧是智能手机的霸王,没有人能够动摇。发明刘海屏,药丸屏的苹果,竟然还能大卖,我觉得真的不可思议的,尤其是那个macbook的刘海屏,简直就是丑出天际。按照我的理解,如果不是IOS系统比安卓流畅,耐用,这么差的工业设计,迟早会断送苹果前面20年打下的江山。

可以说我杞人忧天,但没有哪一个企业能永远续存下去。能续存下去的企业,一旦犯任何的错误,都可能会10年不涨。苹果也试过10年不涨,当年如日中天的微软,INTEL也一样。

当下苹果的业绩增长已经放缓,可理解为智能手机的饱和,所以他那么急着搞VR,但这个VR,我觉得应该是不成功的,重量大就是一个很大的缺点。正如那些重量大于200克的手机都不会有太大的好的表现。

它的负债肯定是要还的,不可能永远地推高财务杠杆,前几年美国的融资成本极低,现在却要高出不少,并且这一种高利率将维持一段时间,我才不信它很快就降到为2%,3%。看其他的企业的业绩增长得那么明显,那利息更加不太可能下降,就算降,也都是很迟才会降。不然,外面的物价涨得快,GDP又涨得高,那些提供现金的人岂不是很吃亏?所以为了弥补这一个差距,他们不会很快就降息。而降息的同时,肯定是代表着业绩开始下滑才肯降息,这是加息与降息的双向性。

市场上的货币,水就是那么多了。不可能每一个股票都是3万亿,2万亿市值。这头涨得多了,那头就会涨得少……如果没有更好的业绩增长的故事,想让苹果股价再次恢复高速增长,那是不太可能的。

历史上的苹果,也有很多时刻比现在更便宜的,现在苹果的pb是35倍,而其他几个科技龙头,最低的也有10倍8倍的pb,也真的有点都不便宜。

何必急着一时?如果将来有机会,要趁vix 35+,40+的时候买美股,现在觉得,可能美股的科技龙头,可能不及道指的那30家龙头更抗跌。

无意中看到一个搞废品回收的美股公司,都涨了几十年,几乎没有哪几年是跌的。一直都在涨。感叹,这些才叫股市,才叫股票。反观中国的那些,怎么那么多假股票的。