大概2020年底的时候,当时做过一个纺织业的行业估值表。

地址是在这里:纺织制造业一览表(A股)

当时认为,人民币可能会贬值,而在贬值的时候,纺织业是受惠的行业之一,因为它主要是出口,而人民币贬值,对出品来说,是有利的。

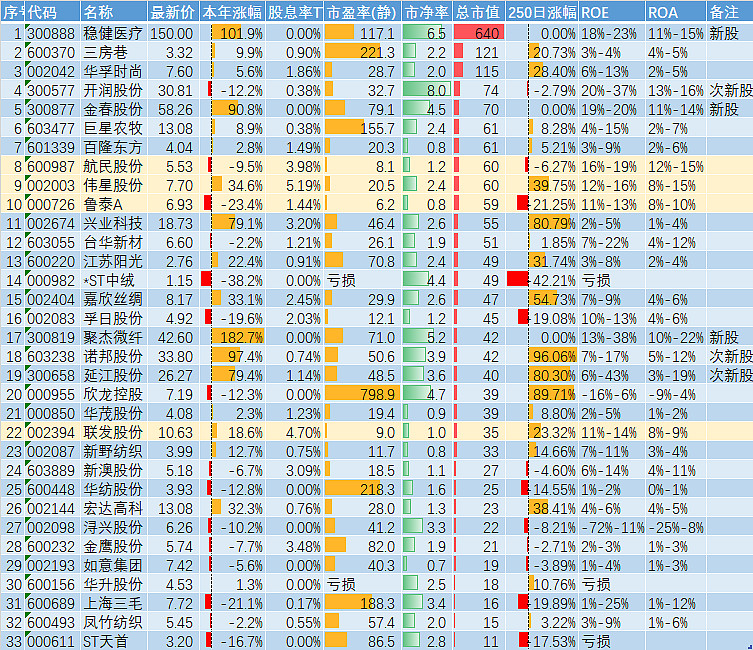

当时的看法,就是剔除那些次新股,剔除一些亏损企业,剔除一些乱七八糟的,最后觉得:航民,伟星,鲁泰,联发是属于其中较好的。

其实呢,在软件上面来看,虽然这几十个股票说被归为同一类型的行业,但它们的实际经营范围也是大不相同的,并且经营状态也可以随时变化。

在一些无法表述的原因的情况下,现在要维持这个产业辉煌,是很难的。这个原因呢,说出来,估计又被删贴,所以不能说。

个人觉得,国内的人是应该要坚定地做好轻工业的,这是一个不需追求很先进的高科技,只需要勤劳刻苦就能够养家的行业。并且按道理,这是生活的必需品之一。如果要在国内,搞农业?农民都已经穷死了,想靠它养家?太难了。搞高科技?从小到大就是背诵那些毫无价值的东西,甚至到高中,还在研究着古文,整个群体的思维被局限,不可能会有好的发展的。

所以,唯一的,比较好做的,只能是轻工业。而重工业之类的,也没有历史传承,也没有高质量的材料,前几年还用过那些低质量的“六角器”,当时真的气死,一拧就打滑变形,并且还在户外,关键时刻掉链子。几十年前用过一些很低劣的,过了几十年后的现在,这种低劣的产品仍然存在,仍在流转。所以从某个角度看,这里从来没有进化成功,始终很多劣币。再看看PDD上面的玩意,很多都是10年前的淘宝玩过的玩意,就是低劣商品,说得好听点,就是给这一种厂家提供了一条发家致富的途径,像别人那句话:让天下没有难做的生意。说得不好听的,就是让低劣商品又能再次卷土重来。

不说其他的了。

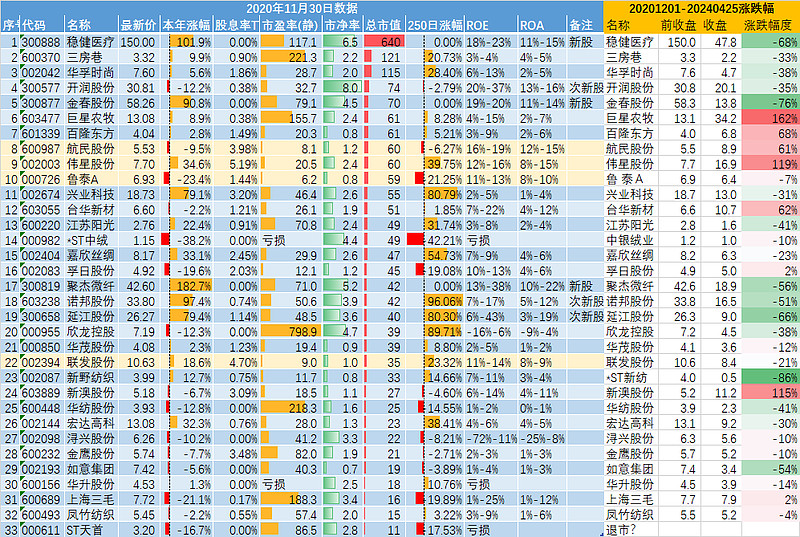

说说经过3年,看看这些股票现在怎么样?

当时的做法是这样的:根据市值大小排序(这些公司并非都是同一行业,有些公司仅是沾一点边就被软件归类为纺织业),然后逐个看一下ROE和ROA的大小,标注一下,然后再标注一下是不是次新股。在排除亏损股,次新股,最后挑几个常年业绩稳定,ROE和ROA较高的公司,作为候选买卖的股票。

3年过后,上证指数是跌了10%,沪深300指数跌了29%。纺织业的平均跌幅为8%,而中位数是跌20%。这里是按后复权,因为前复权会导致上涨时的数据不够准(分红扣减分母),而后复权是对下跌的数据不够准。权衡下统一用后复权。

所认为比较好的那几个,伟星涨120%,航民涨60%,鲁泰跌7%,联发跌20%。假如你每一个买一点,平均涨幅也有近40%。也算是一个比较好的收益率。

哪些股票跌得最厉害?次新股跌得最猛,被标注的几个当年上市或者是上市不到几年的那几个股票跌得很离谱。

其次是那些业绩很弱的股票,例如那些ROE或ROA常年在1%,2%的那些。

在这里再次强调的是:始终是盈利能力高低,决定了公司的股价的总体走势。

当时最后实际重仓的是航民股份(因为PB较低,相对伟星来说较为便宜)。但比较遗憾的是,没赚到多少,因为在缺钱用的时候卖了,也就赚了30%左右而已。没有达到原来设定的目标。

并且航民股份本来是做印染,后来那几年将一半的业务转为了黄金首饰行业,所以并非是纯正的纺织业股票。但你也不能否认这家公司的领导人还是有眼光,后来几年黄金大涨,被他押对(蒙对)。但其实不用黄金大涨,航民的股价早已经在当时翻番,成为了在A股全面下跌的情况下逆市上行的少数股票之一。

另一个伟星,3年涨了120%,这是一个比较好的业绩了。当时也知道,伟星是拉钮扣的,据称是几乎垄断了这个钮扣拉链的细分行业。听说他算得上是这个细分行业的龙头。回头一看,的确是有它的护城河。当下游的服装厂争夺激烈的时候,这些零部件就成为了“吃香”行业。反正快消品也就是这样,没有哪个人会回收衣服的零部件来重做吧?都是一次性消费。下游越是生产旺盛,夹在中间的这个细分行业就越容易赚钱。

鲁泰,本来的外贸企业,管理层期间做了一些很出格的事情,就是低价配股,按50%的折扣卖股份给员工。这是一个极不负责任的行业。等同于让股民为员工的福利买单。所以它涨不起来,也是有原因的。另一个原因,就是它的业绩转差,究竟什么其他的核心原因,没细看。因为我看到了它的配股的新闻后,就觉得这管理层有问题,不值得相信,于是不细看了。

联发并没细看,2021年过后,业绩出现断崖式下降,从以往的10%-15%的ROE降到了5%左右,所以股份跌20%是很正常的。

3年涨得最多的百隆东方是因为有两年的ROE从5%升到了15%。但去年又降到了5%,如果ROE涨不上去,估计它将来又得跌回去了。

另一个涨了60%的台华新材也是因为业绩上升,从以前的5%左右的ROE涨到了10%的ROE,至于将来能否维持10%的ROE,这是一个未知数。

在其他的,如果股价跌得那么多的,不用细看都知道业绩不会好到哪里。

其实也就是了解了解而已,并非全面了解,在看透一个行业,真的实在是太难了。很多人,对一家公司的了解可能都没有3分钟,就觉得可以开始看好,敢押100万上去……

所以当那个网红大V省心省力说要买伟星股股份的时候,我心中就在偷笑。他到底懂不懂伟星是做什么行业,处于行业当中什么地位的?我严重怀疑,他就是在乱买。连买的是什么,他都不知道,然后就把100万,50万交到别人手上。卖家不坑他,坑谁呀?

我一直很好奇,省心省心那么烂的业绩,还能有50万的粉丝?这些粉丝究竟想干什么?从他那学了些什么?财经娱乐化?

现在的看法仍旧是,如果要在一堆垃圾中挑到个好的,不如在一堆好的当中随便挑,至少成功率会高一些。而那些业绩很差的,要么就是领导人在掏空公司资产,要么就是领导人没能力没远见,要么就是这公司本来就是上市来诈骗。

如果不是行业龙头,或是细分龙头,根本没有必要关注。

如果这个行业早已经日落西山,也没有必要关注。

如果这个行业的员工后继无人,代表生存不下去,也没必要关注。

如果这公司的领导人并非公司的股份持有的,也没必要关注,因为领导人与股东的权益并不一致,资产可能会被领导人掏空。

如果这个公司并没有独立的产品经营权和定价权,也没必要关注。例如那些销售的产品被限制定价并且低价,随时说关停就关停,说产品不能卖就不能卖的。

排除这些之后,会觉得,真的没有哪个股票能买。因为在A股的公司里头,大部分都是这些公司。

至于现在这堆纺织业公司业绩变成了怎么样,由于时间和精力的关系,现在没再看。