最近一段时间,美股嘉年华邮轮从31元一直跌到21元,跌了33%左右。

最近也没有太多消息,这个公司目前仍在处于停航的阶段,已经停航了一年多了。

前几天看了一下以色列的疫情情况,本来是宣传感染人数已经降到了2位数,说是以色列的人民已经过得了正常的生活。但最近的介绍,说是感染人数又再激增。看来,最牛逼的疫苗也并没有阻挡疫情。

嘉年华邮轮的管理层,印象中我记得几个月前在20元的位置减持了。最近发布的公告是说CEO和法律顾问都在23元减持。感觉减持得并不多,但也是有完没完的减持。

几个月前,嘉年华又发新股,大概是25元的价位发行。当时也觉得挺奇怪的,竟然股价没大跌。

嘉年华邮轮是从2020年的50元跌到7.8元,然后股价一直在10元至26元之间波动。波动得相当厉害,最牛逼的要数疫苗宣布成功那天,一天涨了40%。但股价是经常的涨10%,或是跌10%地波动。要么上天,要么下跌。

来到了2021年,股价先是从26元跌到18元左右,然后又从18元疯涨到近30元,然后在30元和24元之间波动。最近向下突破了24元的波动区间,跌到了21元。

到底嘉年华邮轮值多少钱一股?

目前来看,我认为20元以上的嘉年华邮轮是不值得买的,因为公司举债很多,亏损很大,又不断地增发新股,现在的20元跟以往的20元相比,其实是贵了很多的。涨到30元的时候,我都觉得,真的有点疯狂了。现在的30元的价位,对应的应该是它已经恢复到正常营运,疫情已经缓和的情况下的透支一定未来的价位。

去年曾经认为,10元是抄底价,20元是宣布复航价,30元是复航价,正常营运2-3年之后是40元的目标价。

现在,又停航了一段时间,应该又贬值了。我觉得是20元是复航价,15元的2021年的价值中枢,股价上下5元都很正常,如果美股真的崩盘,嘉年华跌到15元以下,我都不会觉得很意外。

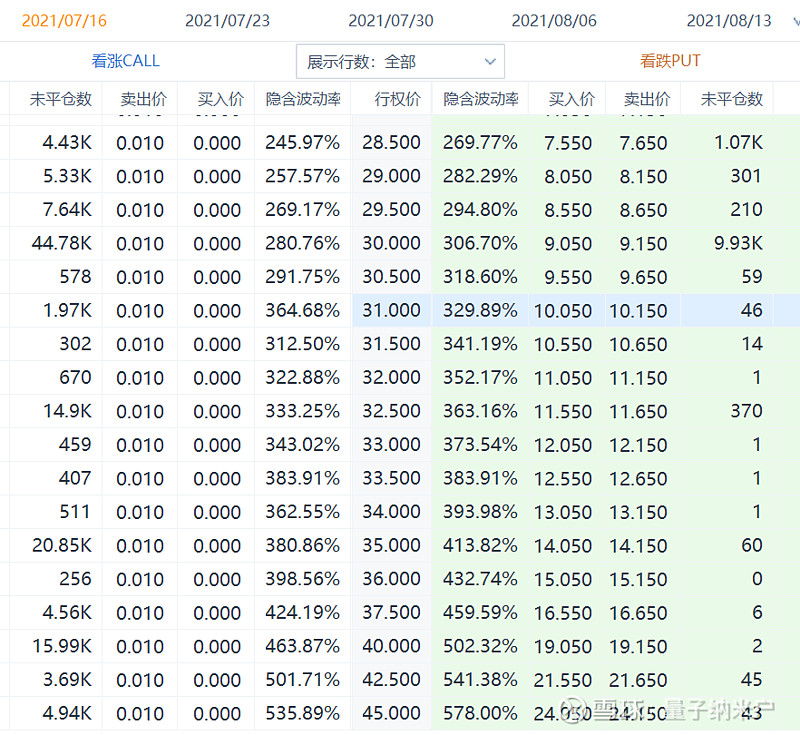

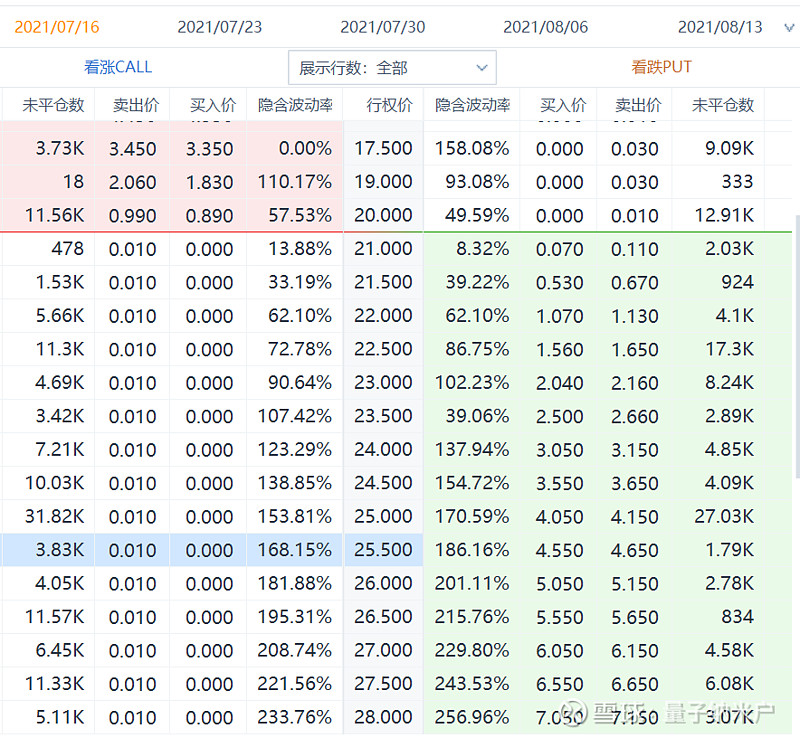

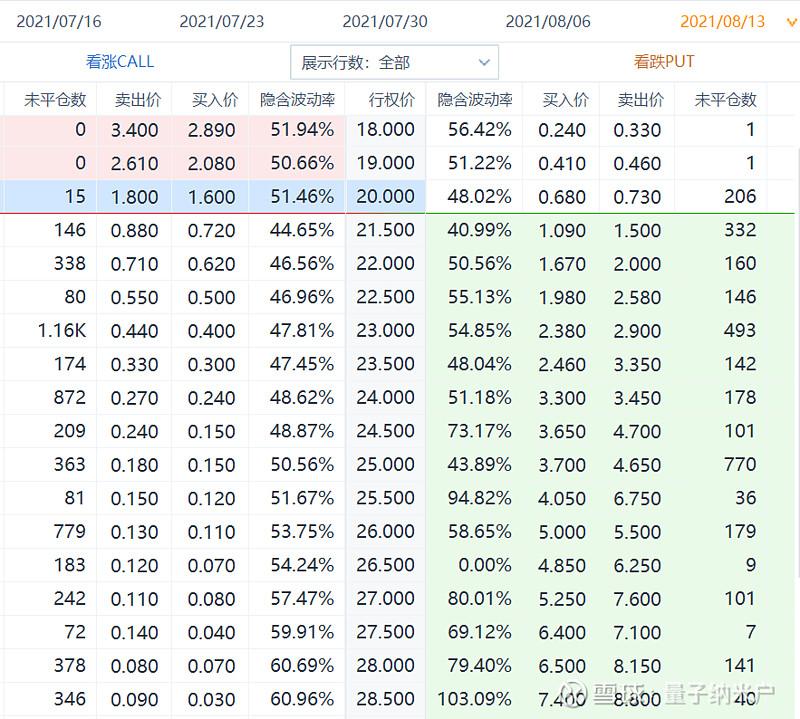

半年之前,嘉年华邮轮的隐含波动性是很高的,通常达到60%以上,一个月期的平值期权合约金占到了本金的8%左右,一个相当大的幅度。

现在,它的波动性降到了45%左右,1个月平值期权,约占本金的4%左右,降得很厉害。

而半年以来,由于嘉年华邮轮多次升到30元附近,积累了相当多的未平仓的20-40元区间的看涨期权。波动率从高降到低,涨跌期权一同贬值,股价从高到低,看涨期权大贬值。

看回7月16日,嘉年华的报废的看涨期权约为25万张。最直观的看出,通过购买看涨期权来赌嘉年华股价上升的人应该是输得比较惨的。

嘉年华停航,公司没有盈利,股东没有收入,还有不断地承担高额的融资利息,当前的油价也比2018-2019期间要贵很多。就算它复航,船票卖得不错的话,实际营运起来成本也会很高。而当油价低的2016至2017年期间,嘉年华的业绩也谈不上很出色。同行的挪威和加勒比业绩比嘉年华好。

为何那些股东不抛售嘉年华的股票?他们靠什么来生活,靠什么来维持资产不贬值?

阴谋论来讲,我觉得,他们是在配合庄家大机构,把股价炒高炒低,然后通过卖期权,然后操控股价来让期权变废纸来赚钱。

例如,清一色的一路看好嘉年华复航,恢复营业,大量散户买入期权,或是融资买入正股,而之前的1年时间,8元涨到30元,3倍的涨幅,也足以让一大堆的沽空嘉年华的人被收割了。今年1月底以来,估计没有人敢再沽空嘉年华,因为这么清晰的向好的路线,这和明显的上升趋势,没人敢沽空了,沽空的死得太惨了。

于是,既然这么多人看好,那庄家大户看到手上这么一大堆的人上钓了,于是,就准备收网了,把股价压下去,看涨期权报废,融资客爆仓,股价不断下跌,继续恶性循环下跌。

对于嘉年华的大股东,和庄家大户的持股来说,他们无法通过上市公司的利润分成来获得收益,那他们就通过收割二级市场的散户来赚取利润。总之,就是股价不断地大涨大跌,对于期权的卖出方来说,就是可以很稳定地收割散户。

因此,综合来说,现在的嘉年华是:公司不盈利,行业前景受变种病毒影响,也由于大量的散户热衷于买期权,所以股价容易被操控着来收割散户,因此股价会大幅波动。

即,当前状态下,买入的人很可能会被误伤,买期权方,无论是看涨或是下跌都可能很容易被收割。沽空的人,就可能更危险,因为这个涨跌根本就可以完全不讲理的。

即,这个阶段碰嘉年华邮轮,想要盈利,相当困难,尤其是美股已经处于历史顶峰的情况下。