最近,好奇了一下造纸业,原因是人民币升值,对它们造成了利好。

为什么人民币升值,对它们是造成了利好?原来,造纸业有一半的原材料是进口的,如果按美元计价,相当于是原材料便宜了很多,但售价不会下降,甚至会以“成本上涨”为由来涨价。

而造纸业当中,有超过一半的原材料是来源于废纸,这个行业,真的可以说是“环保行业”来的。

虽然现在报纸业已经很弱了,但是我觉得纸质的前途还是很乐观的,包括快递的纸箱,产品的包装纸,还有印刷书籍,全部都是需要用纸。包括减少塑料而采用的纸袋等等,都是用纸。

不知道为何,我总觉得看着电子屏幕是很难以记住电子屏幕中的内容,而看纸质的感觉会好很多,精神集中度会高很多。所以,纸媒体是不会消失的。

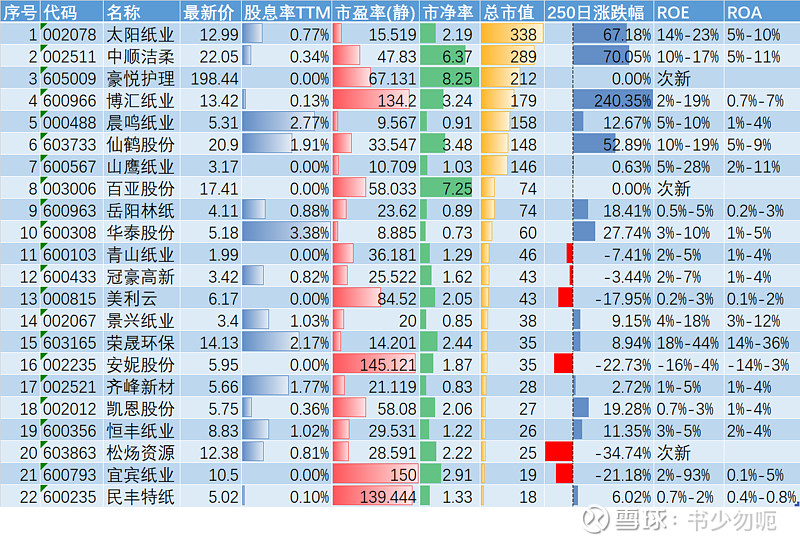

从“某途证券”上所看,导出造纸业,然后看看从2016年至2019年的ROE和ROA的范围。

市值排在前面的是太阳纸业,但如果是按营收来算的话,造纸业的龙头是晨鸣纸业。但比较遗憾的是,晨鸣纸业的ROE一直都不高,导致了市场给予的估值较低,PB较低,所以表面上看来,按市值来算,晨鸣纸业排到了第5位了。

按照我的理解,一般的行业龙头,都是拥有比较高的ROE,比较高的市值,此时我在想,为什么造纸业龙头的晨鸣会这么落后的呢?这一层,我也想不明白了。晨鸣也是一个比较特殊的股票,因为它同时有A股,也有B股,也有H股,不知道还有没有在境外发行ADR之类的,如果有的话,就真的是奇葩的存在了。

造纸业,跟其他的行业相比,也算得上是一个苦逼的行业了,A股的22个上市公司,剔除那两个次新股(新股上市之时,都是一律的高盈利,高增长,高利润,那些指标基本上都是能够反行业,反人类的,所以基本不用看了)。20个公司里头,在最近4年的时间里,绝大部分是微利,ROE低于10%的都有一大堆,ROA低于5%的更有一大堆。

ROE低于10%,就意味着无法与货币增发速度相比较,如果低于5%的话,基本上连跑通胀都成疑问了。

再看,盈利较为稳定的,无非就是前面的太阳纸业,中顺洁柔,晨鸣纸业,仙鹤股份,山鹰纸业。即,整个行业当中,一眼看上去,就剩下5个能打的了。

如果再筛一下,更稳定的,且ROE和ROA较高的,只有太阳纸业,中顺结柔和仙鹤股份三个,而晨鸣和山鹰的ROE和ROA都偏低了一些。

再看一下估值,中顺已经是6倍市净,如果从ROE的角度看(太阳纸业的平均值更高),对比太阳纸业的2倍市净,中顺已经比太阳纸业还贵了。

这么一看,在这一年的时间内,太阳涨67%,中顺涨70%,仙鹤涨52%是有它一定的道理。因为它们的ROE的确是高一些,稳一些。而其它的那些,ROE太低的,或是极不稳定的,在这一年的时间内,的确是没怎么涨,可能它们真的需要等到大盘疯涨的时候才来跟涨一下,不然的话,我猜,这些行业中垫底的公司,别人真的找不到买它们的理由。尤其是龙头位置的太阳纸业卖2倍的PB(14%-23%ROE),它们也竟然要卖2倍的PB(但它们的ROE只有5%不到)。

如果以纯粹的长期持股的角度来看,这些股票的股息率,ROE等等,还真的远远不如银行业强。

如果是我的话,我就觉得,这些ROE长期低于5%,甚至是低于3%的公司,都应该退市才对。免得以为让人家觉得,这些公司是好股票。实际上,它比一张钞票存银行的赚钱能力还要弱(看股息率,2%都不到)。

但是,在什么阿猫阿狗都能上市的年代,人家就是要高价卖股票来上市赚钱的,我们说了的不算。其实哪里需要这么多的上市公司?如果是强的话,大家来买它的股票来赚钱那还好说,问题是整个市场一堆都是这样的公司,而一些基金,团伙之类的在炒作,本来上市的就是不值钱的玩意,然后被炒到一个好像是很值钱的高价(最后跌回去)。结果一看,100倍的PE,50倍的PE,对应的是100年的投资回收期,50年的投资回收期,或是1%的收益率,2%的收益率,买入者的钱就被套在这里面,等着贬值了。这是A股的几十年不变的炒作手法。

所以,A股为什么涨不起来?尤其是上证为什么涨不起来?因为发行的股票都已经是极其昂贵,发行者已经把可预期的利润全部拿走了,剩下的,就可能连渣都没有了,上市公司盈利没增长,利润没增长,净资产没增长,基于它们的指数怎么能涨得起来呢?

不过,还是得说,就算是同样是造纸行业,也分很多种细分行业,例如有些是专门搞包装纸的,有些是专门搞卡纸,纸箱的,有些是专门搞书籍类用纸的,所以也不能单纯地看ROE,毕竟每个细分行业都有不同的发展时期,近几年肯定是纸箱最能卖了,然后就是中顺的纸巾最能卖了。但是,当一种东西都很能卖的时候,就不可避免会有其他人入场竞争,所以现在的繁荣也未必能够代表将来的繁荣。

但是,更能明确的意思是,假如股价的表现已经远远超过了那些美好预期的时候,它见顶的可能性很大。

较早之前,看到了另外行业的三个股票,那个行业比较特殊,门槛较高,所以行业当中,只有三个股票,其中一个是龙头,占60%以上的市场,但是最近几年以来,它的ROE都在下降当中,而另外两个股票的ROE却在上升当中,所以,我觉得,它的龙头地位正在逐渐下降。这也是我所担心的现象,即,你买入的时候通常都是根据历史数据,历史数据告诉我们,这是龙头,它的ROE为16%,比其他两个同行的股票的12%要高些。但是,数据不会告诉我们,它的ROE会在接下来的4年当中,由16%降到了12%,而其它两个同行却从12%升到16%。

我们无法得到将来的走势会怎么样,但可以猜想,一个过去好的公司继续维持好的表现的概率会大于一个过去不好的公司转好的概率。

原来,这些造纸业的PE都已经很高了,那唯有再等一等,将来看看这些过去曾经比较好的公司在被错杀的时候再来捡一下便宜。而那些过去经营得并不怎么样的公司,我猜,它们幕后的主子,就会很快地又来发行一下新股,再来收割一下股民。可预测的将来,就是越来越多的垃圾股票会被边缘化,因为上当吃亏的人会越来越少。最后,它们会像我一样对这类的股票会漠视不理。

再仔细一看,其实中顺的ROE并不是每年都这么高,多年之前也仅有个位数的ROE而已,只是不知道为什么,最近几年变成了10%多的ROE,同理太阳纸业以前的也不是10%多20%的ROE,有些年份,甚至连5%都不到,当时一眼看上去,也绝对不会觉得它是一个很好的标的物。再反过来看,鸣晨纸业以往也曾经有很低的ROE,也有很高的ROE,现在的10%不到不算最高,也不算最低。以目前的状况来判断它们是不是一个长期的好的标的物,那也是不太妥的做法,只能说,它们曾经是拥有比较高的ROE而已。而当前的其它的ROE低的造纸业,也不能说明它们将来不能够达到很高的ROE以便拿得像中顺那样的6倍PB的估值。

所以,未来仍是未知之数,谁能在以往几年就能够判断太阳纸业这么发,以及中顺的纸巾在所有超市中大卖呢?市场上没有其它竞争者?我觉得就未必了。或许人家资本层面把这些弄得很清楚,知道它们取得怎么样的市场需要付出多大的代价,也同时知道,这些代价不可持续,所以有些会看到同行业的公司,此起彼落,这是一般人所不知道的事情。所谓河东三十年,河西三十年。现在的繁荣,真的不代表永远的繁荣,单凭三两个指标还真的看不出什么出来。

除了A股之外,H股的造纸业当中,也有两个是比较理想的品种,是理文造纸和玖龙纸业,而理文造纸多年来的ROE都很稳定,且较高,当前的股价都已经是2007年的股价的高位了,按理说,它当属一个非常好的投资品种,但还是那句,过去十年的美好并不代表着将来的美好,很多年之前来看,玖龙纸业也非常的优秀,但不知道哪一年开始,ROE变低了。

所以说,还是那句,过去的表现,并不代表着将来很好。但如果单纯地看A股,以及这两个H股,我肯定首先买理文纸业,ROE稳定一些,高一些,市净率又低一些,市盈率又低一些,为何要买贵这么多的A股呢?不过,理文纸业都在这几个月涨了50%了。也挺纠结的,港股的股价波动很大。当时真的是便宜,不知道这么便宜的时候还是否能够出现。当我发现它的时候,它已经疯涨了起来了。

就算理文造纸的业绩一直都很好,但它的股价在前几年的10元,跌到去年的3.5元,如今是6元,到底是上涨中继,还是会继续创新高?这是难以预测的了。

有人说,造纸行业的集度中较高,在产品定价上面,对于厂家来说比较有利(意思是厂家可以通过涨价来达到比较高的净利率)。但将来呢,就不太清楚了。

附图:A股造纸业估值一览表