关注原因:短线,市场讨论热度较高

1、事件促发:

10月22日,中自科技登陆科创板开盘即破发,公司发行价70.90元,早盘收66.58元,跌幅6.09%,期间全程低于发行价,最低报58.88亿元,跌幅近17%。

自2019年12月4日建龙微纳后,科创板再遇上市首日破发,且区间跌幅显著扩大,也是今年9月18日证监会、沪深交易所、中国证券业协会修订完善科创板、创业板新股报价规则后的第一支首日破发。

2、破发原因探究:

根据目前普遍的解读,近期新股破发主要源于此前科创板与创业板发行新规出台与执行的影响,而变动主要包括下列两点:

1)新股发行询价的高剔比例从之前的10%降至1%~3%;

2)新股发行定价可以突破“四个值”孰低值限制。

但这个规则的修改并非空穴来风,早在今年8月,证监会就发布信息称,拟对《创业板首次公开发行证券发行与承销特别规定》(以下简称《特别规定》)进行适当优化,取消新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求,平衡好发行人、承销机构、报价机构和投资者之间的利益关系,促进博弈均衡,提高发行效率。

下面通过一个具体案例来更好理解:

2020年9月,上纬新材在科创板上市,发行价格2.49元/股,发行市盈率为12.83倍,低于过去23倍发行市盈率红线。上纬新材415家网下投资者管理的6954个配售对象符合网下投资者的条件,报价区间为2.49元/股-118.56元/股,剔除无效报价和最高报价后,包括易方达基金、华夏基金、嘉实基金在内399家机构管理的6903个配售对象报价全部为2.49元,所占比例不止九成。

由于打新一直是无风险收益,获配到就可以获益,因此打新的目的主要是为了获配。而此前高价要剔除10%,因此大家为了报价被剔除,抱团报低价甚至同样的价格,是最佳策略。但这个策略会引发另一个现象,由于报价机构的压价,导致上市公司募集不到足够的钱。

“四个值”孰低值限制则是指(网下投资者有效报价的中位数和加权平均数、五类中长线资金有效报价的中位数和加权平均数)孰低值,通过这项改革,使用新规定价的公司,整体发行价格更加合理,既能够充分满足投资者的投资需求,也能够更好地满足发行人的募资需求,并且压缩了部分申购机构通过恶意报价进行套利的空间,有效打击“抱团报价”行为。

3、对二级市场的影响:

以史为镜,可以知兴替,从A股历史经验及港股市场成熟经验来看,市场化询价发行定价新股平均破发率在20%-40%,上市平均涨幅在40%以下。

A股市场在2009-2012年间阶段性实施了市场化的IPO定价制度,询价定价过程中不设高剔,期间共有800余只新股上市,市场在经过“情绪定价-自我学习-回归理性”三个阶段发展后逐步趋于稳定,首日破发率整体在20%-30%浮动而上市首日平均涨幅在20%-40%之间。

港股市场实行市场化询价定价制度已超过20年,新股首日破发率在20%-40%之间浮动,首日平均涨幅在多在5%-25%之间,而涨幅中位数则不足2%,港股市场新股上市表现分化显著。

另外,还需要搞清楚的一个事情是,发行价≠K线图上的开盘价,K线图上的开盘价是经过二级市场交易后形成的。举一个最简单的例子,10月21日上市的新股德昌股份,上市第二天开始两个跌停,今天大跌4%,收盘价32.51,但他的发行价,其实是32.35,因此看图形他跌的多,但其实并未破发。

最直接的影响,其实就是在IPO定价阶段,定价更市场化,上市公司得到更高的发行价,募集到更多的钱,那么相对的发行价就会更高,也就是新规之后上市公司的发行价,会比新规之前上市公司的发行价高,那么当一级市场的估值高后自然会吞噬二级市场的利润,因此,以后破发会是常态化。

因此以后关于新股的公司研究会越来越重要,大家可以多看公社学习,此外新股破发也未必是坏事,建龙微纳2019年上市后首日破发,上市到目前,涨幅接近5倍,更强的公司研究能力,才是我们需要不断掌握的。

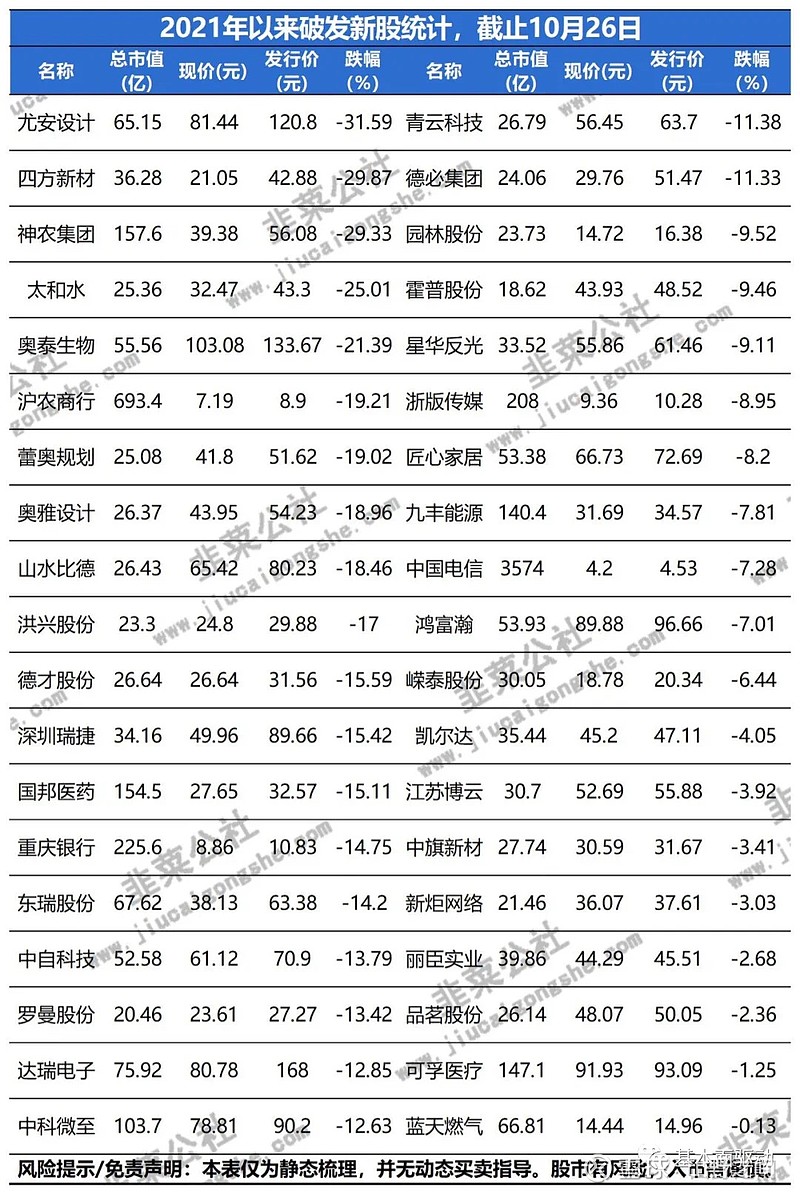

最后,附上今年以来破发的公司,或许里面有黄金~