有没有智能的量化系统可以通过财报或者其他信息判断哪些公司大概率上有财务操纵或者说过度财务调整的嫌疑?哪些公司是基本面优秀但没有被市场充分认可的公司?

最近管理规模刚刚超越文艺复兴基金(略高于500亿美元)的Two Sigma基金可能会给我们一些启示。Two Sigma基金依赖大数据和人工智能的量化对冲基金运用机器学习和分布式运算从新闻和财务数据中寻找线索,从而实现对证券价格走势的预测。

不同于文艺复兴基金的策略(虽然西蒙斯从来没有公开过他的神奇策略,业界根据基金的业绩分析西蒙斯应该是在期权等衍生品市场上基于隐马尔可夫链等方法,预测波动率来获利),Two Sigma的方法开创了量化基本面分析的大规模投资管理实践。

量化基本面投研,这个主题太大,我们今天的分析自从财报中是否有过度的财务调整这个一个方面展开。上市公司各有各的特点,不同行业的公司的财务报表有很大的不同,即使是同一行业的公司由于公司战略、目标市场、运营策略的不同也会有很大的差别,怎么用最有效的方法从众多上市公司中筛选出财务报表可能存在问题的上市公司是众多投资者思考的问题。

本文通过提取上市公司财务报表和年报中的数据,吸取M-score模型的思想构建指标体系量化上市公司财务报表等基本面数据,并根据相应的指标衡量上市公司存在财务操纵(或财务粉饰)的可能性,筛选出值得重点关注的上市公司。最后着重分析了重点关注的上市公司列表中的一家上市公司—浙江众合科技股份有限公司。

什么是量化基本面分析

量化基本面分析法,主要是利用基本面相关的信息(如宏观经济运行信息、行业数据、公司财务信息)构建指标体系,量化后编程为一个模型对投资标的进行筛选。从量化基本面的数据分析维度来看,得益于数据挖掘技术的快速发展,获得的数据不再局限于结构化数据,很多投资者开始探索从文本信息和图片集中获得有价值的投资信息。

例如光大证券通过挖掘相关金融文本信息将文本信息与量化完美结合在一起,其获取文本数据的主要来源有热门财经新闻、所有分析师的研究报告和一些热门股票论坛上的所有帖子。

本文所探讨的是量化基本面分析中一个重要的分支,利用上市公司年报中的数据构建指标体系模型,并筛选出存在财务操纵概率比较高的上市公司,从而为投资者提供一些参考。

什么是财务操纵?

■ 财务操纵的分类

财务粉饰又称为盈余管理,是管理者在会计准则的框架之内,在不越界为财务舞弊的底线之上,管理层过于主观的运用或刻意迎合准则,以达到操纵利润的目的。

财务舞弊是管理层组织的,以虚构利润为目的的系统性造假。财务粉饰与财务舞弊存在本质的不同,但两者经常无限接近。

■ 财务操纵动机

1. 达到IPO要求、增发股票要求、发行债券的要求;

2. 避免被退市;

3. 管理者为了自身的利益(如高额的业绩报酬、职位升迁、信誉);

4. 低成本获得贷款等资金;

5. 在企业收购中抬高收购价格。

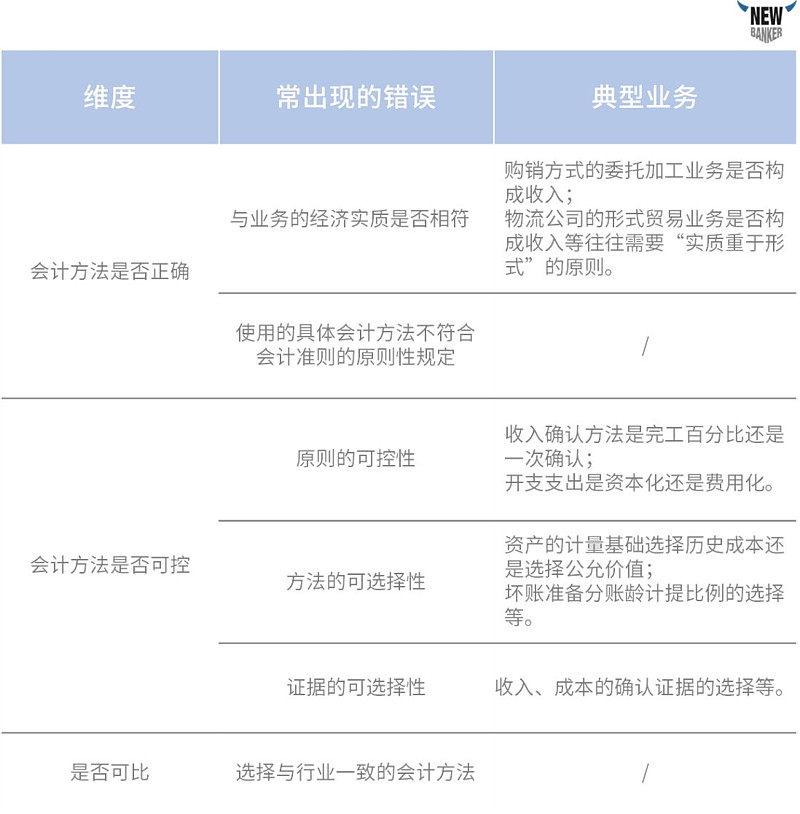

■ 分析财务操纵的几个维度

构建量化基本面模型

根据一个财务指标或者多个财务指标精确的找出存在财务操纵的上市公司几乎是一件不可能事件,但是可以通过对某些财务指标数据的分析推测其存在财务操纵的可能性。

美国会计教授Beneish运用收益操纵可能性与财务报表变量之间的系统性关系建立的M-score模型成为了投资专家们使用的筛选工具。因此,我们汲取M-score的主要思想并结合中国A股上市公司的实际情况选择相应的指标构建筛选体系以期筛选出财务报表可能存在问题的上市公司。

■ M-score模型

M-score模型是一个基于多因素的财务操纵侦测模型,运用概率模型对于一个给定的财务报表来计算其财务操纵的可能性。Beneish教授通过搜集1982—1993年被美国证券交易委员会调查并处罚、被媒体报道且引起财务重述的美国上市公司为样本,运用财务报表数据构造变量,从而研究财务操纵行为带来的影响和可能会促使企业进行此类活动的先决条件,并与相应期间、相应行业的控制组公司进行匹配。

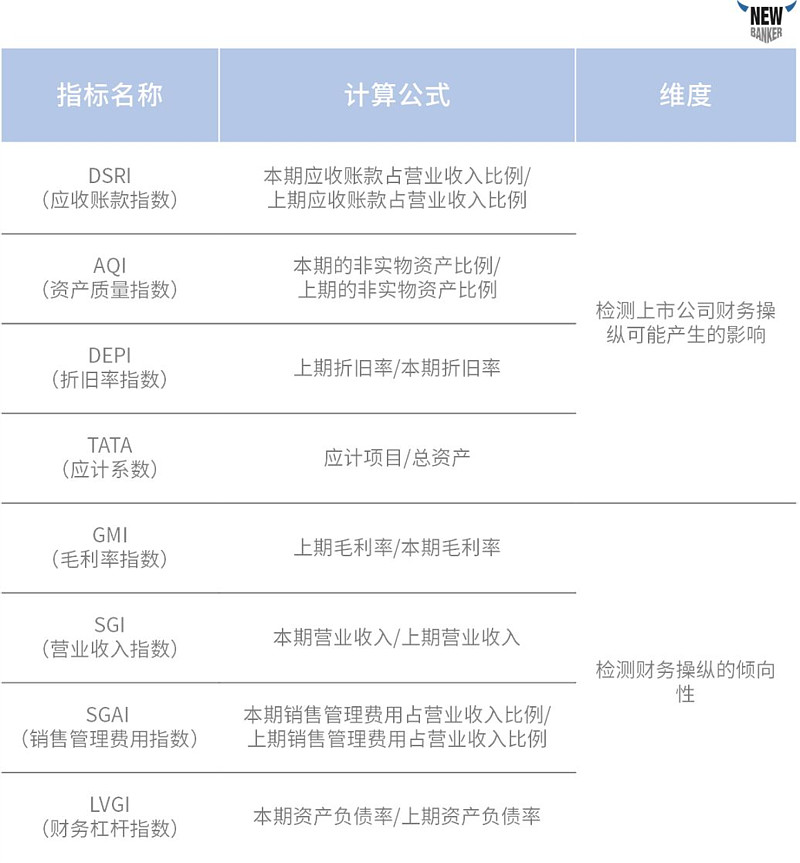

M-score模型选取以下八个财务指标

八因子模型公式

判断标准

当分数大于-1.78时表示一个公司在很大程度上有操纵其财务数据的可能性。

■ 本文构建的指标体系

本文汲取M-score模型的思想构建了多因素的指标筛选体系,结合最近出现的财务操纵案例和IPO过会申请中发审委提到最多的问题构建了相应的指标体系。该筛选体系包含四大指标:毛利率/研发支出资本化率、关联交易额/营业收入、应收账款/营业收入、递延所得税资产指标。样本为A股公司中除去金融行业公司后的所有上市公司。

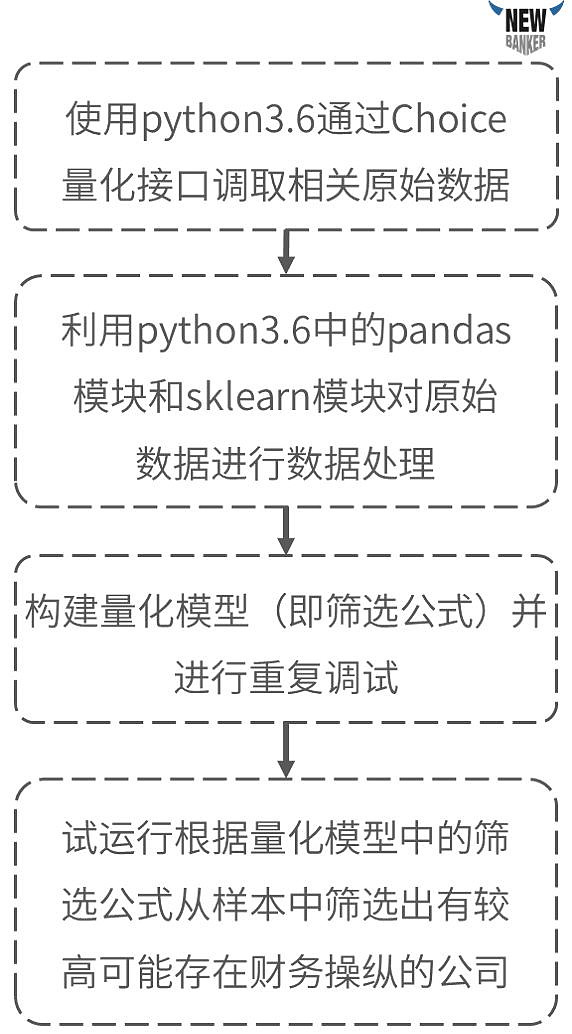

筛选流程

筛选公式

① 毛利率/研发支出资本化率指标:

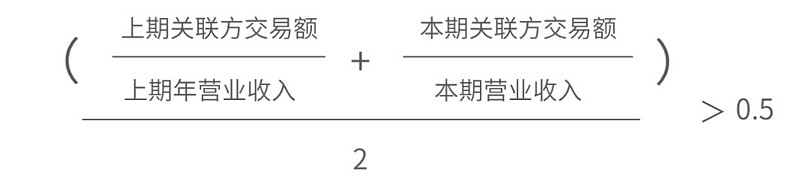

② 关联交易额/营业收入:

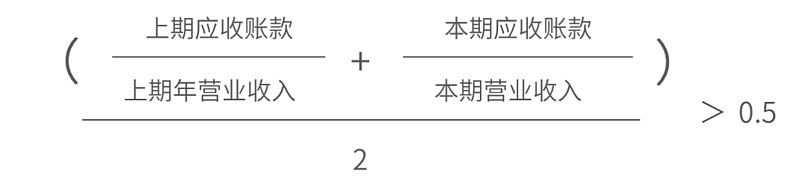

③ 应收账款/营业收入:

且最近四年(2013-2016年)应收账款/营业收入增长率超过50%的年数不少于1年。

④ 递延所得税资产指标:

筛选出连续四年中至少有两年所得税费用小于零的公司。

综合选择

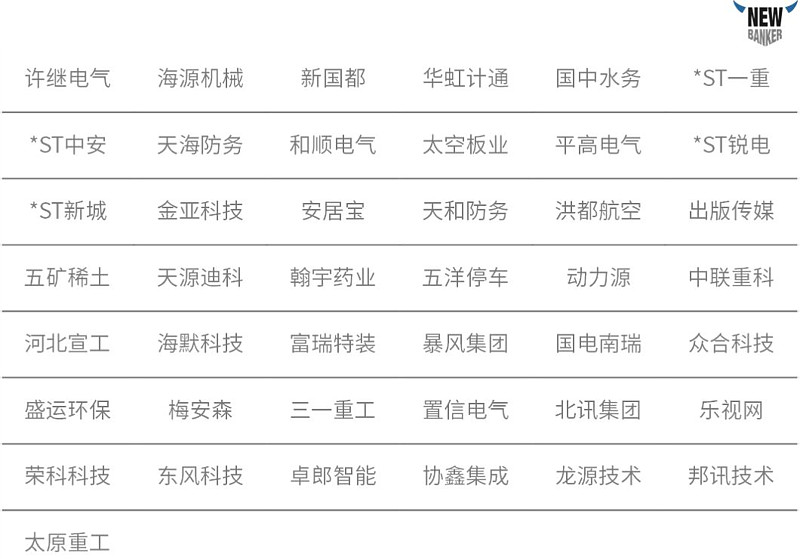

筛选的标准为只要符合上述两项指标我们就将其列为重点关注对象,结果筛选出43家公司列为重点关注公司。结果并没有任何投资建议的倾向性,也不表示这些公司一定存在财务调整的动作列表如下:

下文将选取一家比较典型的公司—众合科技进行案例分析。

案例分析—众合科技

■ 关于众合科技

浙江众合科技股份有限公司(以下简称众合科技)是深交所上市企业,其实际控制人和最终控制人都是浙江大学,是浙江浙大网新集团有限公司核心成员企业。公司依托浙江大学多学科优势,成功打造出众多自研产品。众合科技主营业务主要有轨道交通和节能环保两大模块,均是国家重点新型产业,其主营产品为半导体制造业、脱硫脱硝环保业和轨道交通业。

在轨道交通领域,公司为中国领先的,以自主信号系统为核心的全球轨道交通整体解决方案提供商。 在节能环保领域,公司为国内著名的,具有节能环保整体解决方案的提供商和运营商。 在半导体材料领域,公司为中国主要的单晶硅材料制造商。

在筛选出来的公司列表中,众合科技赫然在列,其中高水平的研发支出资本化率和较低水平的毛利率增长率形成巨大的反差;至少有两年的所得税费用为负也引起了我们的关注。

■ 高水平的研发支出资本化率提高了企业的盈利能力了吗?

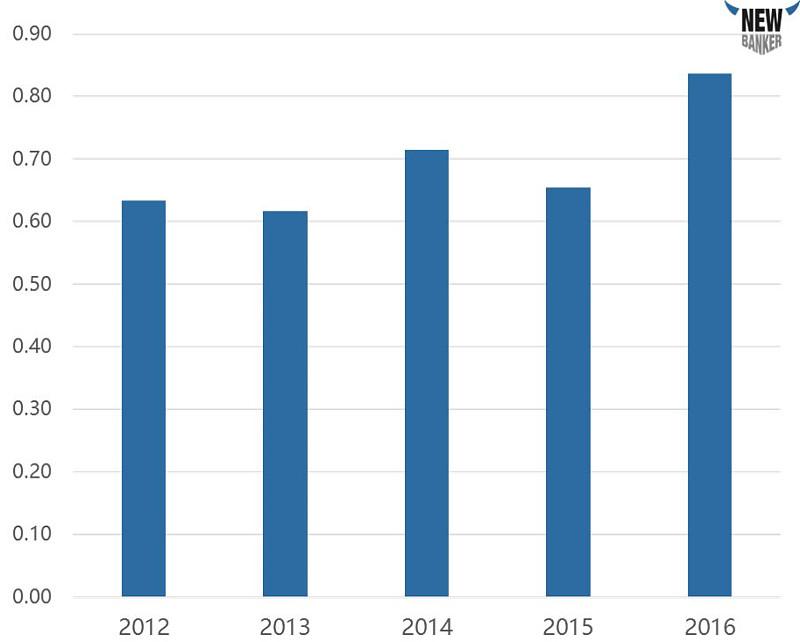

▲ 众合科技历年资本化率

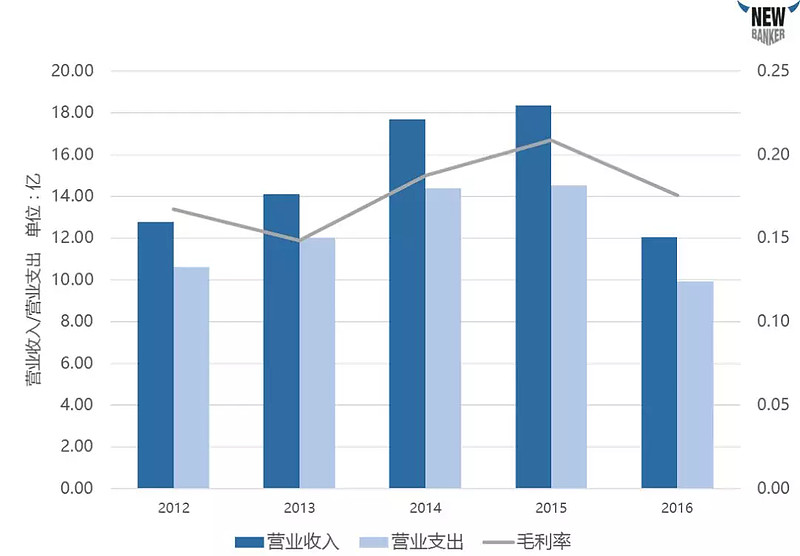

▲ 众合科技历年营业毛利情况

从众合科技历年营业毛利情况来看,其五年来平均毛利率水平为18%,在2013年到2015年之间虽有所增长,但累计增长幅度小于4%。相比同行业其他公司的毛利率水平,明显偏低(在机械工业板块中毛利率水平一般在30%左右,有些企业甚至高达50%)。

从众合科技的财务报表中研发支出项目来看,研发支出总规模位列A股市场的前30%,说明其研发规模是比较大的。从其研发效率来看,2012年至2016年五年来研发支出的资本化率平均达到69%。但是从众合科技的营业毛利状况来看,公司研发成果并没有带来盈利效率的改善,尤其是2016年毛利率不升反降。

我们不禁开始怀疑这么大的研发支出规模、这么高的研发效率为什么没有带来高水平的盈利效率?是否在研发支出资本化的支出中是否有虚构的成分?从其净利润的角度来看,2016年众合科技的净利润为亏损1.33亿,亏损的主要原因是营业总收入小于营业总成本的部分。

尤其值得注意的是2016年研发资本化率增长至84%,从研发支出的构成上来看,研发支出总额为9000万,资本化支出7600万,而2015年研发支出为1.2亿,资本化支出才仅为7900万,与2016年持平。在2016年众合科技亏损1.3亿的情况下,研发支出资本化比例大幅增加显得尤为可疑。如果公司的研发资本化支出存在虚增情况的话,那公司实际亏损情况会更加严重。

■ 递延所得税资产为负意味着什么

从递延所得税资产的角度来看,众合科技的递延所得税费用在2014年到2016年三年中有两年为负值。由于净利润在2013年和2016年为负值,可抵扣亏损会形成大规模的递延所得税资产,所得税费用为负值似乎很正常。

但是仔细研究众合科技2016年的年度报告中递延所得税资产的明细,会发现其1年内新增的坏账准备水平比较高。众合科技2016年的应收账款总计有10亿左右,占总资产的比例高达25.81%。众合科技对应收账款按账龄分析法计提坏账准备,其中一年以内账龄的应收账款计提3%,2016年1年以内账龄的应收账款有7亿左右,计提坏账准备2085万元,其中2016年一共计提坏账准备2507万,一年以内的占比为83%,且本期并没有转回坏账准备金额。

一方面是信用良好的客户,一方面是计提大量的坏账准备,一年以内的坏账准备计提占新增坏账准备的80%以上,且坏账准备完全没有收回的迹象。联系众合科技的应收账款/营业收入指标来看,2012年至2016年平均水平为72%,如此高的应收账款水平可能是该公司对下游企业的议价能力较弱,但更可能的是其存在通过应收账款虚增收入的情况,这也是投资者在基本面分析中需重点关注的问题 。

结语

尽管上市公司与上市公司之间许多方面都存在差异,但它们也具有很多相同点,其中之一就是都是以持续盈利为目的的经营主体。从其经营相似点出发,构建能够通用到多数上市公司的量化模型衡量其存在财务操纵的可能性是具有可行性的。通过人工智能和大数据等技术可以便捷地获取上市公司更加全面的数据和信息,将能够使用数值表示的数据和文本信息结合在一起构建量化指标体系将大大促进股票市场基本面分析的进步。

来源:顾问云

@美国消费 @富国中证500 @中证红利 @今日话题 @蛋卷基金 @马踏凌云@人弗财经 @大彤哥跑跳碰 @只需要五次 @Mr-茅台 @安财猫 @散户两条鱼 @余晓光 @黄小孺 @贵阳小米

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表 其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。