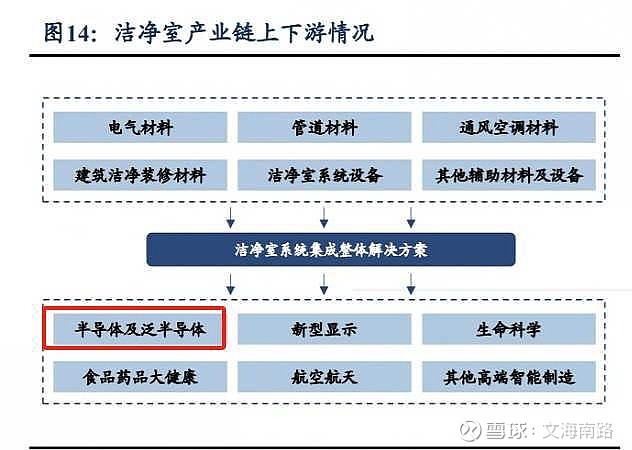

1,半导体板块如果真的要反转,那为半休导体行业提供洁净室系统集成服务的环节肯定是绕不开的,而且还得是先行急先锋;IC高端洁净室无尘车间的建设是半导体芯片能否批量生产制造的关键一环,决定着芯片制造的良率、品质和生产效率;

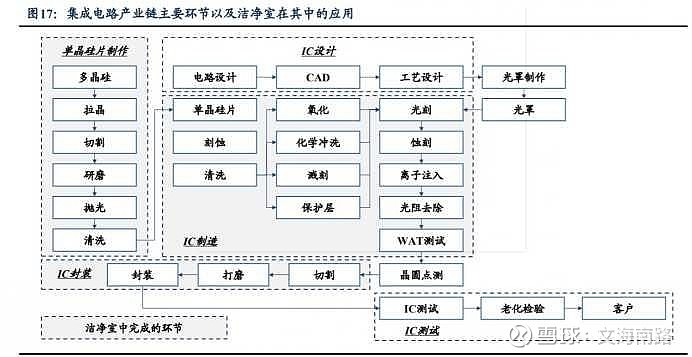

2,半导体集成电路产业链中几乎所有的主要环节,从单晶硅片制造到IC 制造及封装,几乎所有重要的步骤都需要在洁净室中完成,且随着技术进步,集成电路对洁净度的要求也越来越高,直接带动洁净室工程的发展需求;

3,行业高门槛:IC对于洁净室公司来说,其承建的洁净室等级越高,洁净室内需控制的洁净度、温度、湿度、压力、防微振等指标要求越严苛,业务的技术难度也越大,从而要求工程公司具备较强的专业能力和丰富的从业经验导体洁净室生产环境要求的空气洁净等级进一步取决于集成度,集成度越高、IC半导体线径越小,对生产环境内的指标要求越严苛;

4,公司客户: 成功为联华电子、厦门联芯、中芯国际、南京台积电、武汉长江存储、福建晋华、合肥长鑫、武汉弘芯、合肥晶合、等行业内知名业主提供了国际化的设计建造服务;

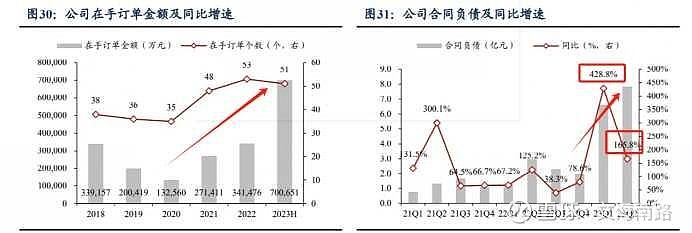

5,在手订单:截至目前,公司在手未完成项目数量51 个,在手订单金额 70+亿元,相当于 2023年收入的 2 倍还多,在手订单保障充分,为公 司中期业绩较快增长提供支撑;

综上:客户结构,在手订单,同行对比估值,合同负债,行业门槛,业绩高增速→半导体若有行情,亚翔集成必定有大机会,14pe有望修复至20+。$盛剑环境(SH603324)$ 小票、$柏诚股份(SH601133)$ 次新,半导体板块有行情,也都会有一定机会。