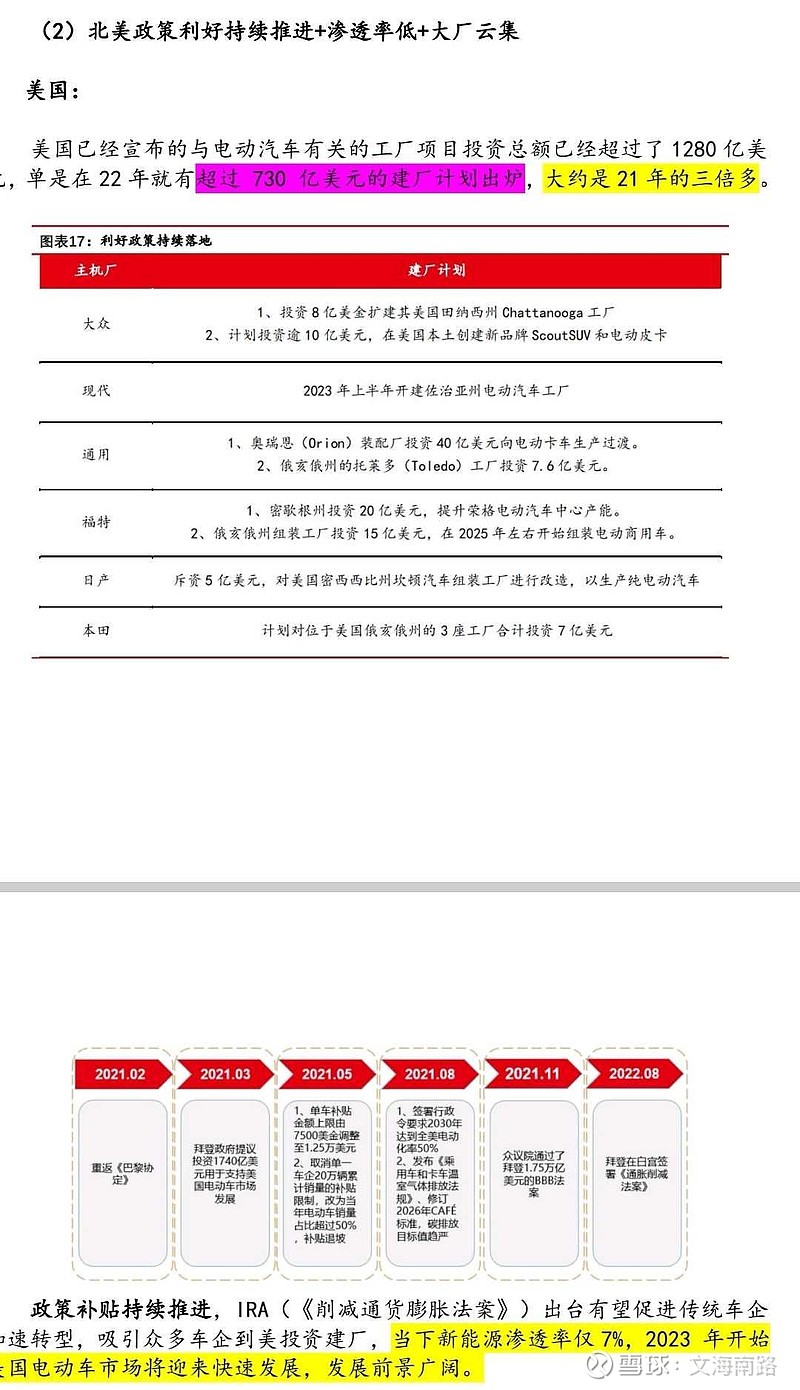

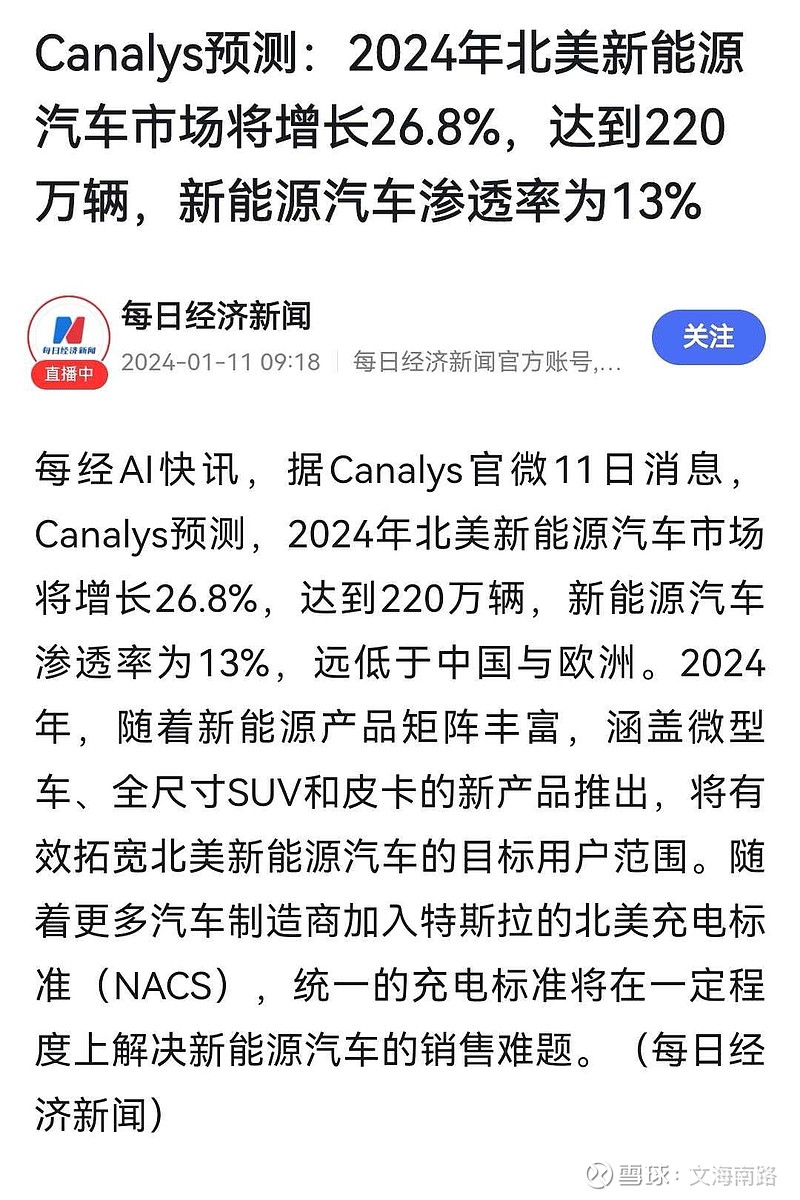

1,宏观面定调。北美新能源渗透率13%,美国高层那边定的2030目标是50%,这一块其实确定性非常强了。通用,福特,大众那些老牌的大厂已经加速了墨西哥新工厂的布局,而且从国际产业竞争角度来讲,老牌这些既得利益者只会迟到,绝不会缺席,近一两年美国对于国内新能源的保护政策也是层出不穷,这块的决心体现的是新能源方向的渗透率最终必须会提上来的;

2,微观面印证。去年立中集团新能源车轮销量404万只,增速300%+,这个增速未来两三年有望延续受益北美新能源渗透率加速提升,后续未来两年恰好进入产能陆续释放期间,23年底墨西哥350万只车轮投产,24年底150万只投产;

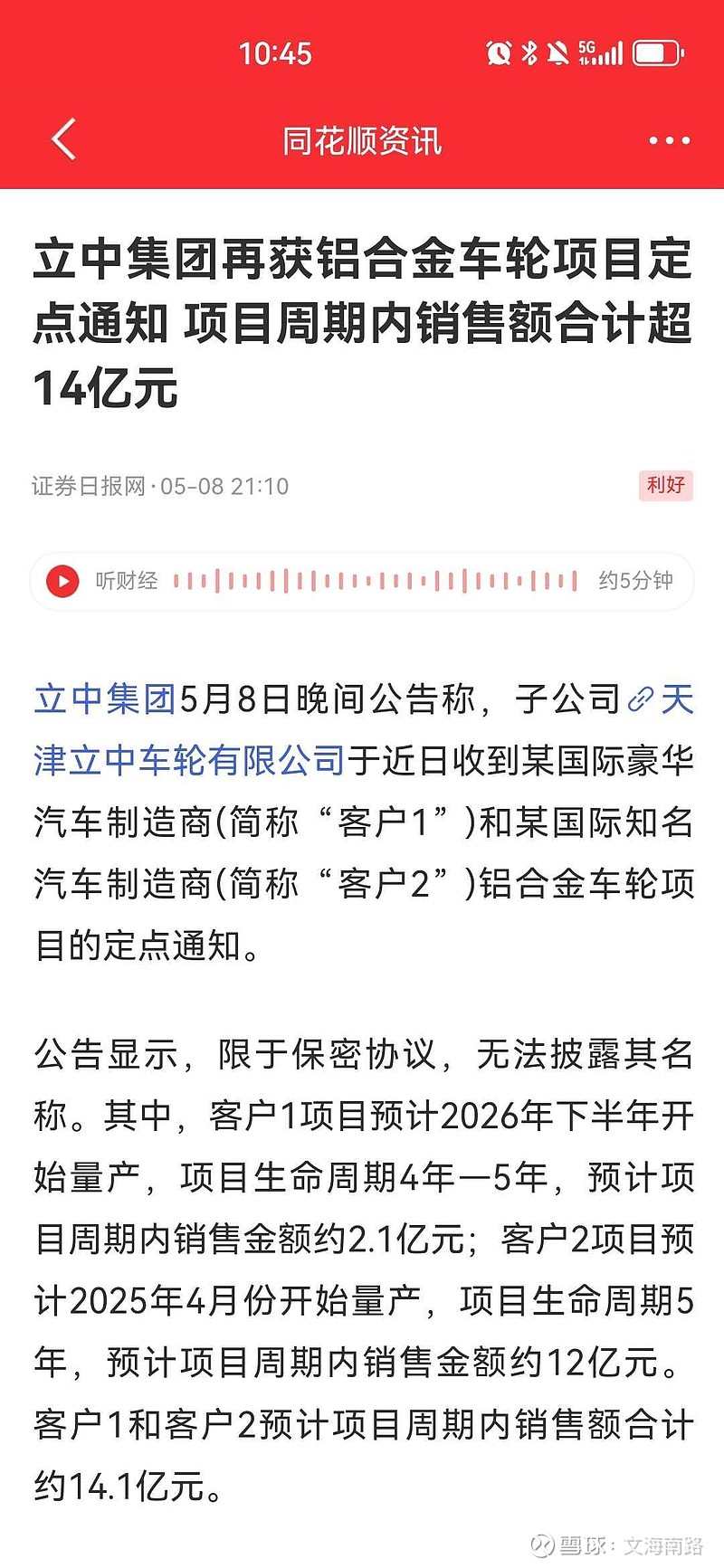

3,定点项目应接不暇进一步支撑印证北美新能源业务高景气,充分保障营收稳步增长,可以断言未来几年的营收增速这一块有望维系高增速;

4,铝合金业务那块,180万吨的产能,一直处于低产能的一个状态,去年大概94万吨,今年低空经济这种万亿级别的产业机会抛开题材股不谈,绝对会利好一些航空合金板材这些厂商的$南山铝业(SH600219)$ ,近期无论是低空经济还是商用通用航空,航空板材这一块有一个大幅提升产能利用率的预期;

5,和万分奥威同板块,后续看看能不能来个刮刮乐,比如类似供货国内飞车的消息,毕竟航空板材它有这个供货能力,且已经实打实在给海外的厂在供了$万丰奥威(SZ002085)$ ;

6,预计24/25年,9亿/10亿+净利润,对应估值13/12,下探空间有限,合理市值200亿+,外加叠加有色工业金属+低空经济概念+航空航天,飞行汽车产业机会,公司具备供货飞车的能力,后续有概率能够遇催化起行情。