$正海生物(SZ300653)$ 2023答卷中规中矩,通篇看下来就一个感觉四平八稳,没有雷也没增长。更像管理层为了“稳”而煞费苦心,亮点、缺点并存:

亮点:

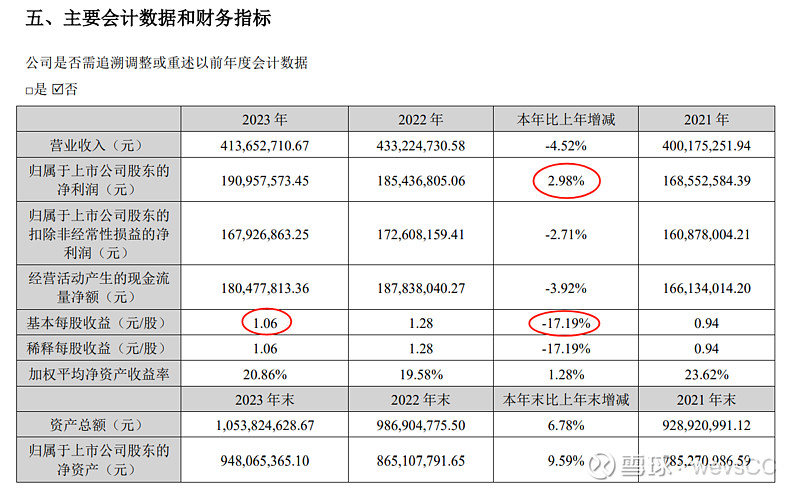

1、ROE由去年的19.58提升至20.86,这是上市以来继2021年首次突破20后,第二次突破20大关。

2、毛利率从2022年的的88.72提升至89.9,净利率提升更明显从42.8至46.16,创历史新高。

3、经销商数据再创新高,对比2022年报和2023中报看变化趋势,从1100——920——1140家,可以看到上半年砍掉180家下半年又找回并新增了220家,这里有个小插曲就是公司年初准备让活性骨参加集采(可能这就是上半年减掉180家经销商的原因之一),结果下半年政策又不强制集采,公司就放弃了集采。再结合之前我在互动易的提问,这新增的220家经销商应该是为活性骨准备的。

4、公司口腔膜营收虽小幅下滑,但收入占比达到48.15%,仍为第一大主力产品。亮点是整个口腔种植牙行业增量相当可观,未来两年增速在20%+。2023年异常高增是集采落地导致,主要是低价种植牙爆量,并未对口腔膜产生增量。产品力升级的新品《生物修复膜》目前处于注册发补阶段,上市在即,为后续提高口腔膜市占率提供助力。年报提供了下表供参考:

5、研发费用大幅提升,占营收比例首次突破10%,创历史新高。落实到具体经营上,就是口腔膜、脑膜、骨修复材料等主力产品全部进行升级换代。

6、公司净利润现金含量94.51%,继续保持在90%以上。虽然内外部因素影响这两年业绩,但公司经营确实是拿到了真金白银。

缺点:

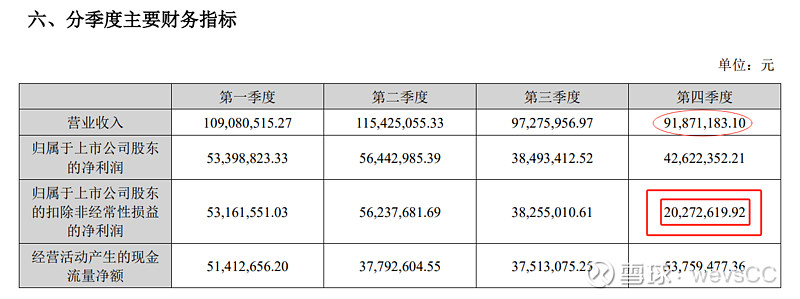

1、营收从二季度开始逐季下滑,四季度扣非利润惨不忍睹,这基本赶上2022年四季度了(当时解封可是损失了一个半月的业绩)。

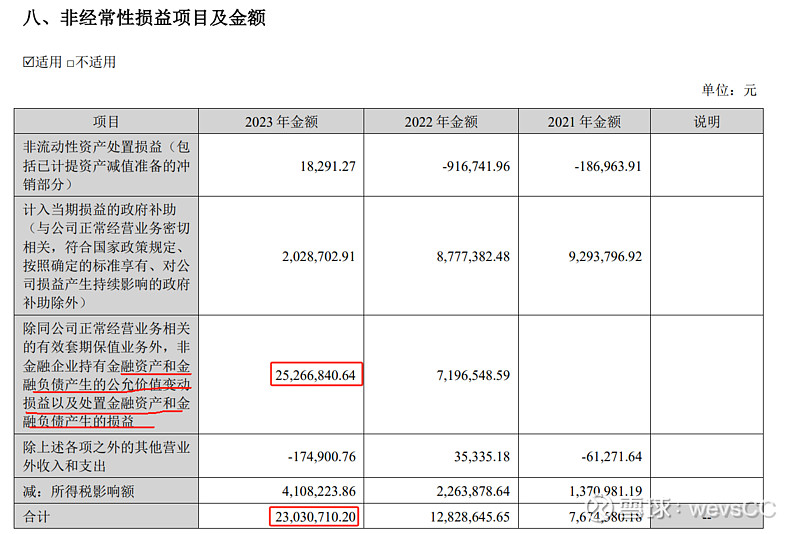

2、非经常性损益的2300万基本能对应上表的扣非数据。那么问题来了,第四季度对比三季度营收小幅下滑了500多万的情况下,利润却下降了1800万,在毛利率和净利率都没有大变化的情况下,钱去哪里了?

3、在净利润微增2.98%的情况下,每股收益却下滑了17%,原因还有待考证。欢迎球友留言讨论。

4、骨修复材料大幅下滑22.20%,收入占比从2022年的9.11%下降至7.42%,此产品前景堪忧。不过即将完成临床的《钙硅生物陶瓷骨修复材料》申请的是创新医疗器械特别审批程序,7年研发产品力更强(活性生物骨之前未申请创新医疗器械),公司可能已将重心放于此升级换代的产品上了。

5、其他产品大幅下滑38.91%,收入占比从2022年的7.09%下降至4.54%。其中占比最大的应该是皮肤修复膜,之前表现平平。2021年底开始切入医美后增速较快,但2023年明显拉胯。结合自己关注的医美板块标的分析,医美再生针剂和胶原蛋白产品去年大爆,可能挤占了皮肤修复膜的部分市场,毕竟更高价格还要动刀在便利性上是劣势。但公司对这个产品还是很重视,单独开辟了Heal Full公众号,去年每个月都在不同的医美机构进行学术推广。还有目前处于临床实验的《乳房补片》也是医美大热材料,如上市现有的医美渠道可复用。公司对医美渠道是不可能放弃的,还有戴建武搞的再生医学小镇也有一大批医美小公司入驻,可见再生医学公司开发医美相关产品也有一定协同效应,至于今年皮肤膜能否恢复增长还有待观察。

6、好行业好公司,从数据上看这应该是毋庸置疑的。但从成长性上来看,正海生物最近两年严重拖行业后腿,也是事实。年报列举了相关行业数据,对比20%的行业增速,再看看自己的数据难道不汗颜?

宋侃2022年上任后大刀阔斧的改革初见成效,从净利率和各项费用的情况看降本增效非常明显,主力产品升级换代加速。老的都已经调教好,该全力以赴为新品发力了。2024年活性生物骨已经正式上市销售,完成了超过2/3省份的挂网入院,经销团队也准备好了,拭目以待!