关灯吃面,点灯投研,这画面太美。。。打打士气!!

听说,港股上市的,包括绿城服务和中海物业,属于比较性感的公司,是物业管理行业的龙头,抽空了解一下。

行业平均水平真的不性感

下图是物业管理行业的情况,都是全行业平均值,国资委公布的数据,怎么看都不属于性感行业

全行业平均销售利润率持续下滑,到2017年已经不到10%,全行业平均ROE持续在低位,这么多年没超过5%,全行业平均销售增长率进入一个相对稳定的时间段。

1、门槛太低,行业太分散,竞争太激烈

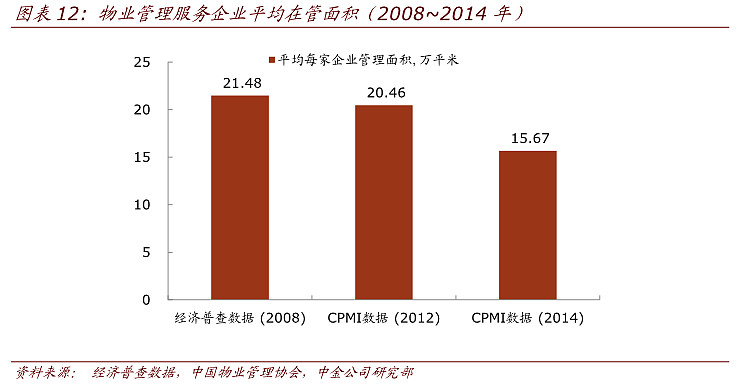

根据中国物业管理协会数据,截至2014年,全国物业管理企业在管总面积达到165亿平方米,全国物业管理行业从业人员数量超过710万人,全国共有物业管理公司10.5万家,其中拥有国家物业服务企业一级资质的超过1000家。

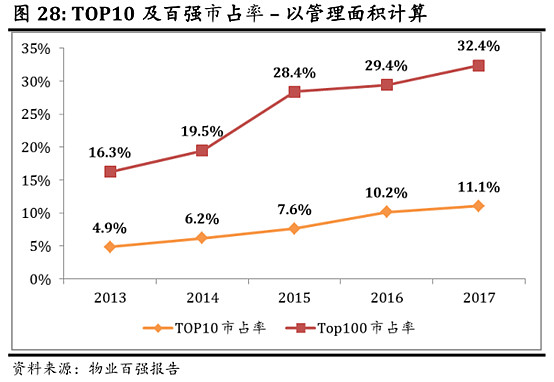

在管面积增速落后于企业数量增速,2017年全国十强物业管理公司的在管面积市场市场份额合计仅11.1%。

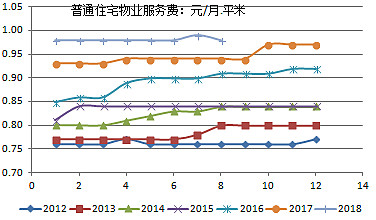

格局分散,竞争激烈,提价困难,根据国家发改委的数据,36个大中城市物业服务费近几年年均增幅仅5%左右,而且主要是靠新楼盘的物业服务费要远高于一些老楼盘导致的结构改善,单个社区的物业管理项目提价是很难的一件事。

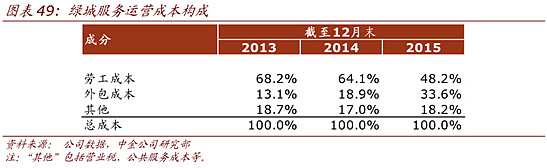

2、劳动密集型行业,成本端压力太大

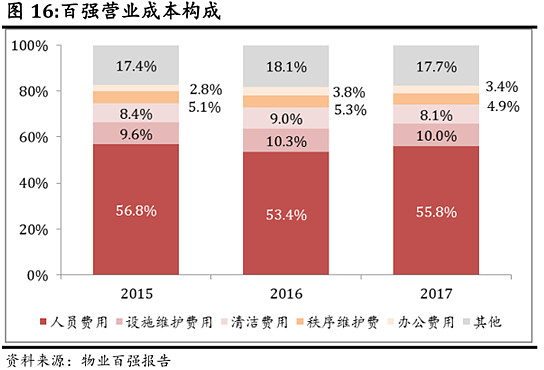

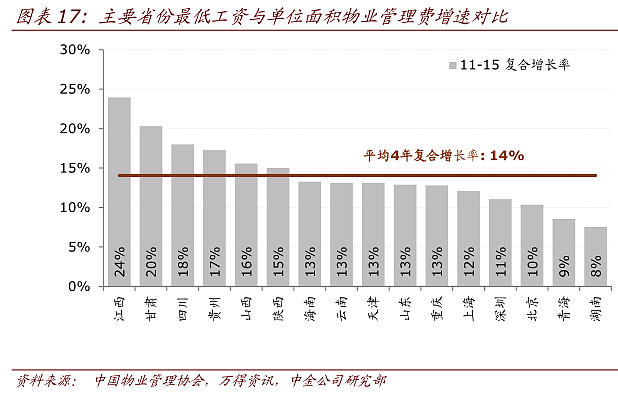

物业管理真的是劳动密集型行业,在成本端超过50-60%是属于劳工成本,考虑到物业管理的劳工较大部分是属于保安等中低收入人群,而其实这部分人群的工资在过去几年都是10%多的增长,这使得物业管理全行业都会在成本端有较大的压力。

通过上面的分析,整体行业在销售端和成本端的压力下,销售利润率持续下滑,ROE水平保持在较低水平,就可以理解了。

龙头会性感吗?

龙头物业管理公司销售端的增速,相对行业整体会高很多

1、全行业销售端年均增速大约在10%左右

从全行业的角度看,上述分析可以看到,通过结构的改变,物业服务费年均增长能达到5%左右。

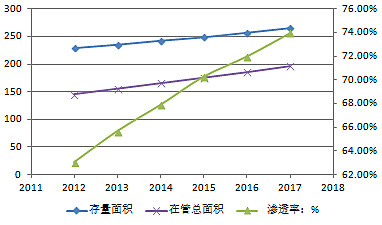

2017年,全国商品房存量面积达到260-270亿平方米,假设每年全国商品房竣工面积和销售面积能达到10亿平方米左右,则能保证存量面积年均增长能达到2-3%,2017年,全国物业管理的在管面积渗透率已经达到74%左右,预期还能进一步提升,则未来3-5年预期全行业的在管面积年均增长也能达到5%左右。

考虑量和价两方面的因素,预期全行业销售端,在未来3-5年年均增长大约是10%左右。

2、龙头份额集中趋势明显,龙头公司销售端增速远高于10%

虽然全行业非常分散,但是从历史数据看,龙头的份额在加速集中。

抢增量市场是关键,要有好爹和品牌

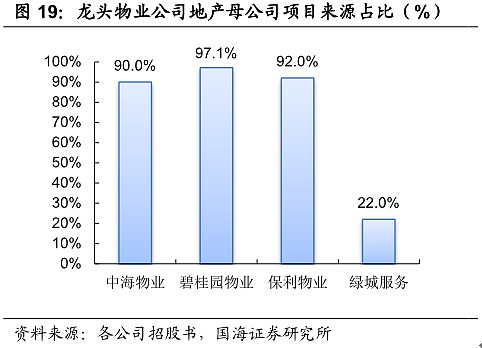

有个好爹很重要,有很多物业管理公司的龙头其实就是地产龙头组建的,而地产行业的集中度趋势也非常明显,这非常有利于龙头物业管理公司抢占新开楼盘带来的行业增量市场。

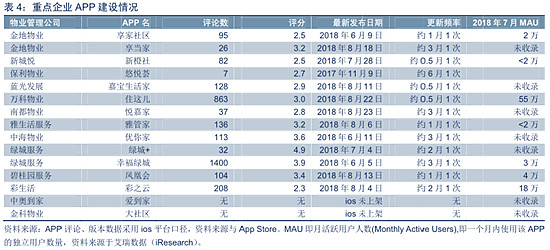

最好是有好爹,但不是所有的物业管理龙头都有好爹,而且像绿城服务也仅22%的项目来源于母公司绿城地产。那物业管理公司真的有品牌吗?还是仅靠成本端的竞争,降价换量?

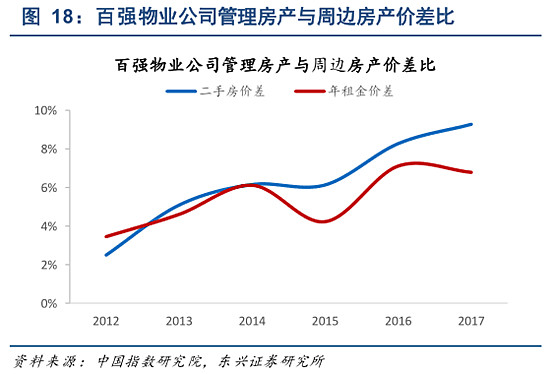

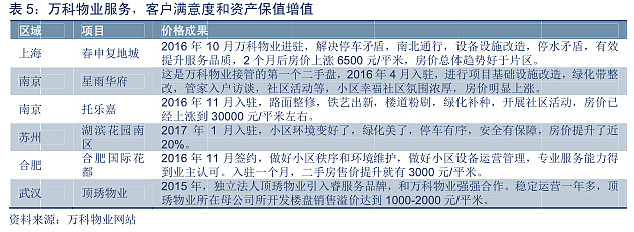

万科物业的老总朱保全说:“只有行业和业主的资产深度挂钩,让物业管理在业主资产保值增值的过程中体现出真正的价值,物业行业的未来才有一片更广阔的天地。”这道出了物业管理品牌的价值在于对管理物业的保值增值作用(我想主要是保值作用)。

好的楼盘找有口碑的物业管理公司,体现并保持自身高端楼盘的价值,而有口碑的物业管理公司也会去找好的楼盘,以体现自身的品牌,这是一个互动的关系,共同促成了上面这张图的走势,这个应该很好理解。

其实口碑这个东西对物业管理公司而言,真的很重要。

存量市场靠收购兼并,但难度很大

刚才分析了对于行业整体而言,竞争格局是分散的,涨价挺难,其实业主换物业也挺难。

首先有业主委员会的社区本身就比较少。截至2015年底,百强企业所管理的社区中,只有不到15%的社区成立了业主委员会,如果仅算住宅社区,也不到20%。

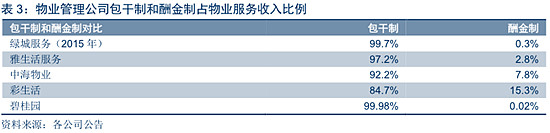

其次沟通成本太高了。目前我国社区的发展层次上,业主总体处于信息不对等且不利地位,不同的服务对应不同的成本总体是搞不清楚的,所以业主对物业管理公司而言,也是主要用包干制,反正我给你这么多钱,自负盈亏,这个与欧美发达国家有所不同。

根据《业主大会规程》第15条和第17条内容规定,如果业主大会有超过半数持有投票权的业主参加,同时有超过2/3的参会业主投票通过决议,则业主大会会议就有权批准或终止物业管理服务合同。

事实上,基本上物业管理服务合同都会根据自动续约条款默认完成延期,所以通过竞价竞争存量市场真的很难,对于业主和在管的物业管理之间有很高的存量依存关系。

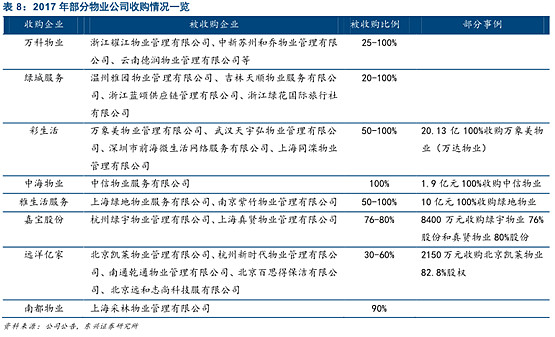

其实收购兼并也不好做。

综合上述1、2两条的分析,龙头物业管理公司在销售端的增速年均或能达到20%,甚至以上。

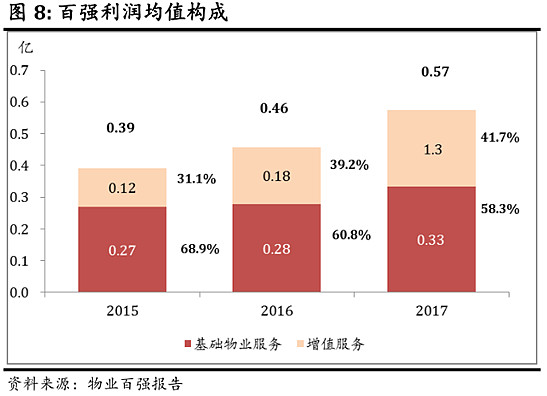

龙头能在收入、成本两端分别发挥共生效应和规模效应,显著提升盈利能力

1、单体社区规模优势明显

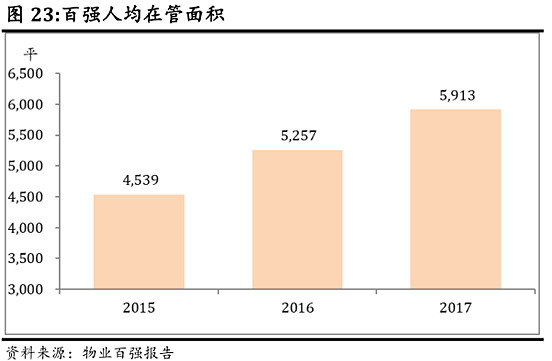

上面分析了物业管理行业需要对抗较大的人力成本压力,所以提高效率是非常重要的。虽然社区物业管理都是以单体项目的形式来运行的,且在物业管理行业对信息化的投入水平属于较低,很难体现信息化的边际成本低特征,因此总体的规模优势很难去充分体现,但物业管理单体项目的规模优势还是比较明显的,尤其是目前房地产市场集中度趋势非常明显的情况下,大型社区单体项目基本上都被龙头房地产公司拿到,对有好爹的物业管理公司而言非常有优势。

根据中国物业管理协会数据,截至2014年,全国物业管理企业在管总面积达到165亿平方米,全国物业管理行业从业人员数量超过710万人,全行业人均在管面积只有2300平米/人,基本属于百强物业在2007年的水平,远低于同期百强物业水平,单体社区管理效率下的成本梯度曲线非常明显。

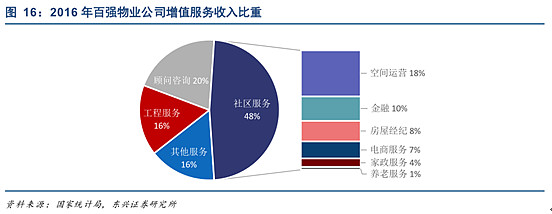

2、中高端社区的物业管理公司,因增值服务的边际收入会非常高

增值服务非常诱人,一方面仅需要投入少量边际成本,甚至不需要投入,就能获取增值服务的收入,因此增值服务的整体毛利率会相对比较高,另一方面,本身对于存量物业管理项目而言,物业管理公司和业主之间就有很强的互为依赖关系,而增值服务也是拉近和业主距离非常有效手段,更有利于和业主的沟通,降低沟通成本,同时获取业主入口价值。不过对于增值服务而言,一般情况下是需要中高端社区才有需求,这也是物业管理龙头公司需要去争取的项目。

通过上述分析来看,对于Top10的龙头公司而言:1、通过好爹和品牌抢夺大部分增量市场,使得增速远高于行业平均水平;2、由于单体社区管理效率高且有边际成本低的增值服务收入,使得盈利能力也远高于行业平均水平。所以可以选择,1、有好爹;2、服务口碑好;3、管理效率高且增值服务做的好,的公司作为候选研究标的。