连续挨锤,包括刚建仓的岳阳林纸,和加仓的百川畅银。还好持仓较为分散,有红有绿,挨打还扛得住。

为了坚定自己持仓的决心,继续给自己洗脑

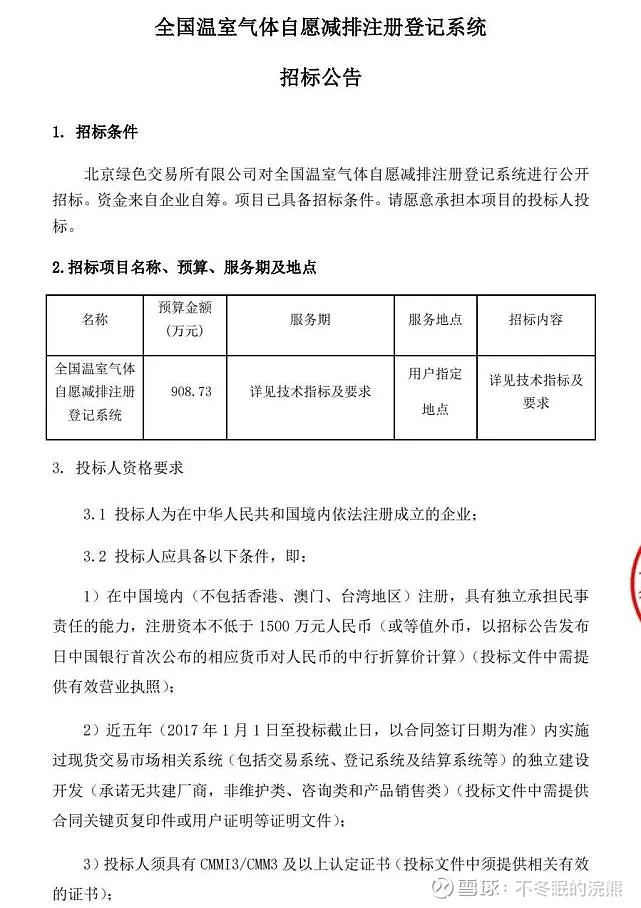

一、CCER即将重启

CCER系统招标文件,招标截至日期8月26日。估计有招标结果后,相关标的应该会拉升一波,拉升强度要看大资金的态度。还有半个月左右的加仓窗口。

短线看博弈,长线看逻辑。

所谓大道至简,多种树,利用植物的光合作用吸收二氧化碳,达到减碳的目的。是最直接的办法。林业碳汇价值凸显。

二、甲烷治理

1 吨甲烷的二氧化碳当量是 25 吨,即减少 1 吨甲烷排放相当于减少25 吨二氧化碳排放。甲烷治理同样重要。

今天聊聊百川畅银

现有装机规模171.25MW

新建21个项目,预计新增装机规模为57.35MW

以及刚收购的威立雅

西安威立雅装机容量:10.62MW

北京威立雅装机容量:5.436 MW

南京威立雅装机容量:3.75 MW

三项合并,未来百川畅银总装机规模为248.4MW.对比2020年增长45%

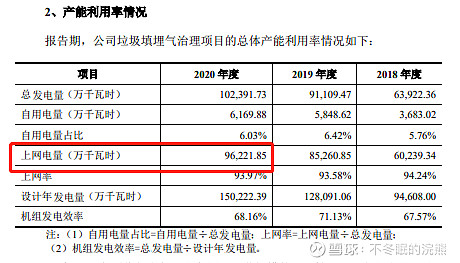

理论上沼气发电每1000度电可以减排约6.6吨二氧化碳。

9.622亿千瓦时*6.6吨/1000千瓦时*1.45=920.8万吨

可得出,百川畅银年碳减排量约为920万吨。按目前碳权价格51元计算,每年百川畅银碳权价值4.7亿,加上发电收入。每年净利润轻轻松松超过6个亿。

还未计算正在开发的地热储能估值

按目前碳交易板块平均35倍PE,每年净利润6个亿,百川畅银应超过200亿估值,关键的是现在才值70亿,要我割肉是不可能的。

碳市场交易高峰往往出现在履约期到来前,履约期前,全国碳市场交易有望有所活跃,价格也会有所上涨。根据《关于加强企业温室气体排放报告管理相关工作的通知》工作安排,全国碳市场将在9月30日进行配额核定,12月31日进行清缴履约。

而且随着2030碳达峰,2060碳中和,碳权需求量越来越大,未来碳权价值一定会水涨船高。超过100元/吨,也不一定。

但如果真涨到100元/吨,想想就有点激动![]()

本文仅供学习交流,不作为参考意见