9月26日晚,全国企业破产重整案件信息网终于公布了《海航控股重整计划草案》。9月27日上午9点,二债会如期召开。不得不说,如此一个在世界范围内难度系数都堪称数一数二的破产重整,从2月11日开始重整,仅用时半年多,就已进入二债会投票程序,效率绝无仅有。

效率只是一方面,如果仔细分析重整草案内容,我们发现这个史诗级的重整方案,在质量上也堪称绝伦。下面我们尝试从债权人和股东两个角度,全方位分析一下这个未来可列入世界商业史上的经典案例。

草案完美平衡债权人、员工、公司、股东多方利益

草案揭示,此次债权申报,共计4915家债权人向十一家公司管理人申报9215笔债权,申报金额合计3972亿元。经管理人审查,已确认债权共计约1613亿元。

草案将约1613亿债权分为职工债权、税务债权、有财产担保权债权和普通债权几种情况。

首先,职工债权(主要是拖欠的员工工资,不包含员工理财)和税务债权全额清偿,保障了职工权益,确保飞行安全。

其次,有财产担保权债权清偿期限长达10年,同时留债利率按原融资利率与2.89%/年孰低者确定。

草案虽然没有公布这部分债权数额,但这部分金额应是最高的,以银行债权为主。管理人为公司竟然争取到了10年留债期限,利率不到3%,且头两年几乎是象征性还本。

根据公布的已确认负债1613亿元,减去在草案中预计解决的1077亿元,再考虑方案中可能未明确的融资租赁业务,预计上市公司重整后的有息负债仅为600亿元,这在海航控股历史上是最低的。

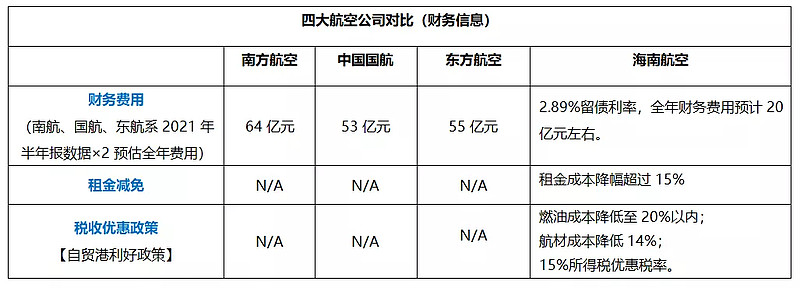

按留债利率2.89%计算,仅此一项,海航控股年利息支出将降至17亿元,较2020年的86亿元大幅下降,降幅达到80%。长期以来,海航控股最高的成本就是财务费用和租金费用两项,重整成功后,单财务成本这一个指标就超过了全世界几乎绝大部分航司,也好过三大航。

可以说,从来没有航空公司获得过如此长周期和低利率的贷款,毫无疑问,这是兼顾各方利益的结果。其效果就是,公司和股东获益,也让公司最大债权人与公司长期利益深度绑定。只有公司今后低负债持续经营,才能按期还本付息。

在此说句题外话,在租金减免方面,据了解重整方案的细节的人士透露:海航控股与境内外各大飞机租赁商达成了债务重组方案,针对破产重整前的飞机租金欠款,各大租赁商均给予了大幅豁免;针对破产重整后的租金,不仅下调了15-20%的标准,而且在未来几年时间内,对宽体客机将由固定租金改为按飞行小时收费,这些措施预计未来能够为海航控股节省大量成本。

第三,此次重整中,普通债权分为三部分:1、10万元以下现金清偿;2、10万元以上35.61%债权用股票清偿,抵债价格为 3.18 元/股,预计每100元可获得约11.20股海航控股 A 股股票。3、剩余64.38%债权由海航集团及关联方清偿,清偿方式以集团公布方案为准。

通过上述安排,可实现普通债权全额清偿(这是公司视角,债权人最终是否获得真正意义的足额清偿,一是取决于未来股价,二是取决于集团方案和清偿率)。

此部分方案的巧妙之处在于一举三得:首先,拿出真金白银清偿小微债权人债务(预计清偿额5-7亿元),解决了这部分债权人的燃眉之急;其次,用120亿股×3.18元的转股价格,解决将近35%约400亿的债务,将普通债权人与公司未来发展绑定;第三,剩余65%债务转移到集团,履行了对债务平移集团的承诺。若按现金计算,公司只用了不到10亿元,解决了1000亿债务。按股票计算,公司只拿出了120亿股,却解决1070亿债务,实际转股价格为8.91元,这个高转股价,对现有股东权益和公司未来发展形成实质利好。

整体看,偿债方案照顾到了各方利益,超出此前预期,为海航航空主业卸下包袱,蓄力前行做了积极的准备。

重整成功后的资产负债表将远超预期

解析完偿债方案本身,我们再来看看若按此方案执行,重整成功后的海航控股资产和负债会是如何。

根据草案,此次债转股120亿股,按照3.18元/股计算,转股解决负债约382亿元,占普通债权的35.61%。以此推断64.38%的代偿负债689亿元,普通债务清偿额为1070亿元。考虑现金清偿部分,则此次重整成功后,上市公司预计将减少1077亿普通债务。如此计算,资产就减少了696亿元,假设方大入股价格为5元,44亿股将增加公司资产220亿元,则重整成功后公司资产将变成1700亿,负债变成1380亿,净资产将达到320亿。

在重整前,截止2021年6月30日,海航控股合并范围总资产2177亿元,总负债 2457亿元,净资产-280亿元,员工欠薪长达8个月,数百架飞机停运,已资不抵债处于崩溃边缘。若破产重整不能成功,则所有债权人将按账面价值清算,股东权益趋于归零,一家国际五星航空公司将就此陨落,几十万职工失业。

而若重整成功,海航控股净资产不但将由负变正,净资产有望突破300亿,资产负债率有望降至80%左右。

市值:“当下满足”即达千亿 “延迟满足”2000亿起步

从债权人视角分析完海航控股的重整草案,不妨再回到公司股东视角,算一下重整成功后的海航控股,究竟价值几何。

这里涉及到一个关键问题,即方大44亿股的入股价格,究竟是多少?从目前的已知信息分析,方大此次一共出资410亿元投资海航航空板块,其中380亿现金用于投资,30亿风险化解资金用于解决员工理财。这380亿中,上市公司获得250亿左右,按44亿股计算,方大每股成本约5.6元。这一价格相信是参考了海航解除债务危机、疫情恢复后航空业整体估值而定,也即所谓的“延迟满足”价格,这个价格对应的海航控股市值为5.6元×332亿股=1860亿元。

而截至9月27日,海航控股股价为2.25元,方大入股溢价率高达250%,方大深耕资本市场多年,愿意用2.5倍的价格,去获得未来n年才能有的延迟满足,究竟是为什么?我们相信方大还是看到了海航控股未来的价值远不止于此。

首先,通过引战和重整,海航控股将获得战投投入和补充约250亿现金流,可全面清偿经营性欠款,这个现金流据说已经考虑到了未来5年散点疫情对航空产业带来的常态化冲击;而海航控股重整成功后极低的财务和租金成本,又可使这种抗冲击性持续增强。

其次,未来自贸港的政策红利,也将进一步增加这种持续性低成本优势。具体而言,“零关税”政策将大幅降低进口环节税收。以直接引进波音737-max飞机为例,单架飞机价值约为3.9亿元人民币,关税及进口增值税率均为5%。在享受两税减免后,可节约税金约为1700万元人民币。“低税率”将使成本核算环节税负大幅下降,增加企业利润。海航控股符合《产业结构调整指导目录(2019年本)》中第二十六项航空运输,可享受企业所得税优惠减免。15%的企业所得税率是目前全国范围内最优税率之一,适用该税率将为企业节约大量税费,增加企业的现金留存,提升企业利润率。

作为战略投资人,这些方大俨然都是清楚的。在方大眼中,一个拥有国内外1800条航线,670架飞机,几万人运营管理团队,负债只有一千二三百亿,利率不到三,且贷款期限长达十年的航司,难道不值2000亿?

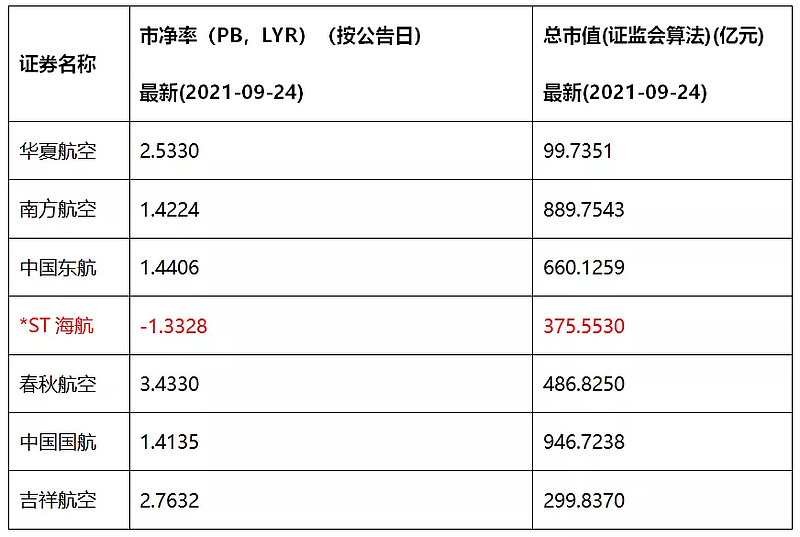

方大的延迟满足2000亿起,那么海航控股的当下满足多少钱合适?截止目前,吉祥航空和春秋航空的PB在2.7-3.4倍之间。考虑到海航的航线机队规模、管理经验、方大股东背景、自贸港红利等多种因素,我认为给予航茅海航控股3-4倍PB并不为过(参考招行和其他四大行估值差异)。那么按照重组成功后320亿净资产,332亿总股本计算,海航控股的“当下”满足市值,也至少是1000-1200亿起步。

发挥主业竞争优势,轻装前行迎来“最好时刻”

从公司股东视角看完海航未来价值后,再从航空主业本身来看企业的核心优势。

截至今年上半年,海航控股已经安全运行28年,累计862万飞行小时,是国内唯一一家五星航司。业内普遍认为,海航自身拥有成体系的、丰富的、专业的、稳固的航空业管理经验,目前面临的主要是债务危机,缺乏的是资金,作为第四大航司很难有战投会有优于海航自身的航空业管理经验,因此方大的进入,是海航航空主业的最优选。

重整后的海航航空主业将可以继续集中精力全力发扬、继承和夯实国内第四大航司地位,各航空公司注册地、名称和品牌保持不变,强化一张网,统筹一盘棋。

解决流动性危机后的海航控股账上现金充足,加之现有的670架的机队规模,优于三大航的机龄、人机比和成熟且灵活的管理能力,将继续发挥民营机制的活力,在未来市场竞争中更具优势。

随着战投资金注入,飞机租赁成本下降、航空主业整体财务费用削减,叠加自贸港、保税航油等利好政策,海航航空主业将迎来“历史最好时刻”。

10月20日,海航控股这个人类商业史上史诗级重组方案的投票结果就要公布,作为债权人,该做出怎样的选择相信大家已经心中有数。海航控股是否能从折翼到振翅,从航司变航茅,时间会给我们答案。