2018年10月,康得新因大股东违规占用上市公司资金而被证监会立案调查,随后这家市值曾经高达700亿的新材料白马股走向了暴跌的不归路,市值缩水超过80%。

作为曾经备受机构青睐的白马股,在康得新披星戴帽之后,不少机构投资者也损兵折将割肉清仓。

这一次A股的价投派折戟沉沙,他们可能迷信于巴菲特的ROE理论、沉醉于上市公司自圆其说的基本功,但却忽略了财报的真实性。

不过话说回来我们今天并非要狠批A股的价投环境,而是要介绍一位在康得新身上赚得盆满钵满的牛散——吕志炎。

Part.1

吕志炎,根据公开信息查询,浙江余杭人,是A股中最神秘的牛散之一。除了时不时会看到他显现于十大股东名列之外,我们再也找不到其他花边消息。

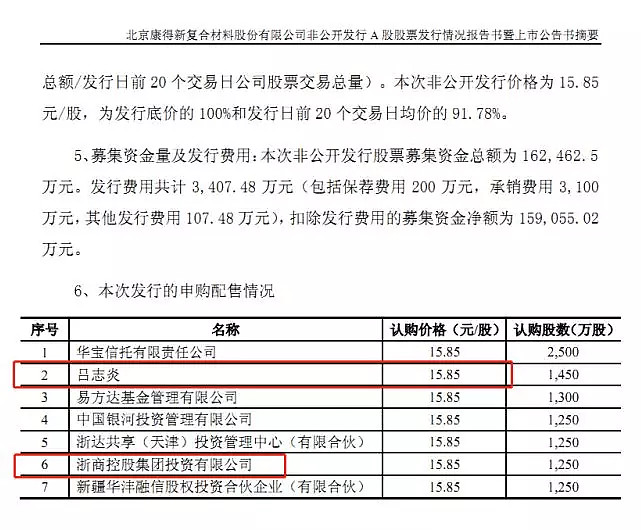

2012年6月份,这位牛散通过参与定增,获得了康得新1450万股,持股比例占到2.34%,首次出现在康得新的十大股东名列。

彼时的康得新还是一家主营预涂膜的生产企业,根据2011年的业绩报告显示,其光学膜的收入构成依旧为“0”,而在负债端这家深陷财务造假的公司,当年仅有6.58亿元的短期借款,还没有后来的长期借款与应付债券。

当年的康得新就像是白纸一张,只是董事长钟玉的目标是当材料界的任正非,上市公司则以打造先进高分子材料平台为企业愿景,所以预涂膜产业只能说是康得新的一个开始。

不久后,康得新便收购台湾大昱光电相关设备为契机切入光学膜领域,并于2012年通过非公开发行股票,为2亿平米的光学膜业务奠定扎实的基础。

也就是从这一年开始,光学膜收入逐渐成为康得新主要的营收业务以及盈利增长点,其利润占比由2013年中报的54.75%一直上升到2018年的90%。

而受益于光学业务的营收增长,从2012年开始到2015年,康得新的ROE每年保持在20%左右,俨然巴菲特口中的优质资产,也难怪那么多价投者前仆后继。

(未完)

查看全文,请打开公众号将军读财(ID:jiangjunducai)

或点击链接:网页链接