又开始发文了,因为要记录测试改进后的软件算法。核心是多因子选股结合趋势。

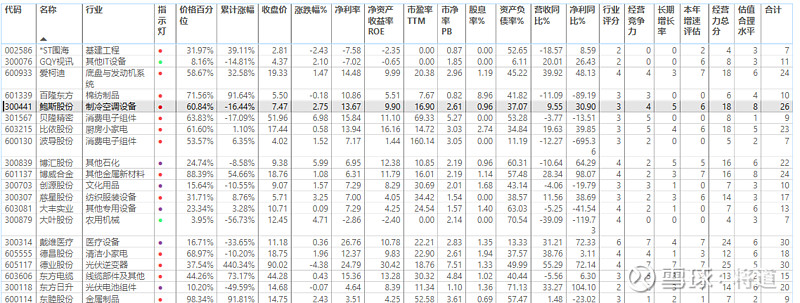

新的股票名单:

宁波色母 19.23

润阳科技 15.48

日月明 20.34

电光科技 7.96

鲍斯股份 7.47

中泰证券 6.66

安克创新 77.28

爱克股份 14.12

TCL 科技 4.67

太平鸟 16.16

其中的鲍斯和宁波色母已完成买入,其余可能需要一个月时间才能完成。

通过软件进行多因子评分(行业、经营能力、成长性、估值等)

根据数值生成自动评估报告

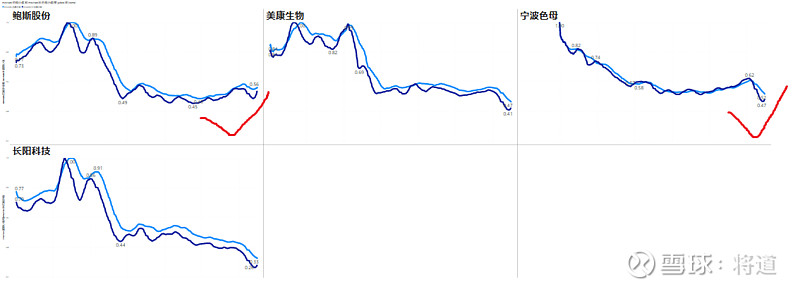

通过样本图形,系统拟合类似长周期均线,选择合理趋势。

当然最后的目标池由人工做最后决策。

对比之前的单独多因子模式,有两点改进:

1、增加时机趋势的机器辅助识别。(不再头铁根据因子数值加仓)

2、根据三年数据计算(皮尔森系数),公司的优质度(通俗讲就是好公司),与股价的长期增幅只有弱相关性(相关性最大算是“长期扣非增长率”,但用皮尔森系数计算也只有0.24左右)。其它各种净利率、ROE、TTM、股东数、股息率等等,计算结果更小(基本都在0.01这个级别),几乎可以认为和股价长期(21-24年)无明显关联。

所以放宽了选股标准,更重趋势,不选经营最优数据公司,经营上只有不太差,中等偏上可能投机机会更大。

注:选过于优秀公司本身就是个悖论,如果散户都能看出这个公司优秀,这个市场的主力必然也看到了,会产生行为上的一致性,买入多,卖出少。实际上市场价格就充分体现了优秀公司的市场溢价。也就不可能产生任何交易收益。

很多人喜欢算优秀公司估值之类,但股市的一个特点是估值是与水位一样变化的,当大量业绩差的公司下跌,同时也拉低了优秀公司的平均估值线,长期看,优秀公司和普通公司会保持等距差价,如果拘泥于公司优秀,思维上刻舟求剑,可能会遭遇比普通公司更大的亏损。

所以如果要投机,除了短线手快外,中长线只能选市场谁也没注意到的公司,才可能获得超额收益。