最近煤炭股随着二季报不理想的业绩预告,来了一波猛烈的下跌,作为一名煤炭股持股者何去何从成为一道选择题。抛开大盘的因素,个股的基本面是我们最关注的,山煤国际现在又回到了260亿(前天创了今年新低12.98),我们再扒一扒看一看它的基本面吧。

一、山煤国际煤炭主业的资产和净资产

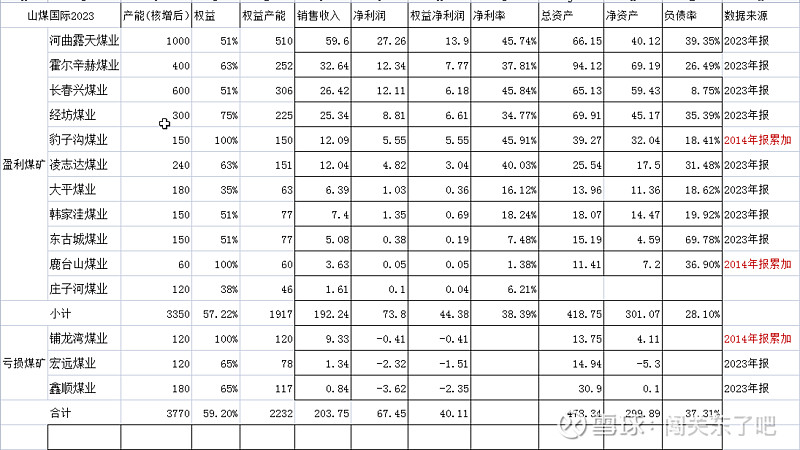

先给大家看看下边这个表格:

1、这个表里三个全资矿豹子沟、鹿台山、铺龙湾的资产和净资产,是从有据可查的2014年报以来在不考虑分红的情况下推导而来,其它矿都是引用的上市公司2023年年报。

2、从这个表可以看出,假如庄子河的资产、净资产和豹子沟这几年来的分红相抵消,则截止23年底山煤国际煤炭主业总资产约为478.34亿,净资产为299.89亿,资产负债率为37.31%。

3、如果抛开三个亏损矿,只考虑其它盈利矿,那么山煤的总资产为418.75亿,净资产为301.07亿,资产负债率为28.1%,净利率为38.39%。但就这块盈利煤矿资产而言,在所有煤炭股中应该是数一数二数三的。

二、山煤国际的六大主力矿

1、河曲露天煤业,A股盈利能力最强的露天矿(没有之一),总资产66.15亿,净资产40.12亿,净利率45.74%,资产负债率39.35%,这个恐怖的赚钱机器可以100%分红(大股东最受益);

2、霍尔辛赫煤业,煤质极其优良的贫煤矿,精煤洗出率很高,山煤国际老矿中的定海神针,总资产94.12亿,净资产69.19亿,净利率37.81%,资产负债率26.49%,理论上也可以100%分红;

3、长春兴煤业,A股成本最低的井工矿(没有之一),总资产65.13亿,净资产40.12,资产负债率只有8.75%,理论上也可以100%分红;

4、经坊煤业,品质一流的贫瘦煤矿,由于其两个配套工厂(建材厂和灯具厂)毛利率低,影响了企业净利率,总资产69.91亿,净资产45.17亿,净利率35.39%,资产负债率35.39%,由于上市公司占比75%权益,也有大比例分红的动力;

5、豹子沟煤业,稀缺的主焦煤矿(高硫),总资产39.27亿,净资产32.04亿,净利率45.91%,资产负债率18.41%,上市公司占有100%权益,收购洗煤厂后今年净利润高于去年是大概率事件,理论上也可以100%分红;

6、凌志达煤业,总资产25.54亿,净资产17.5亿,净利率40.03%,资产负债率31.48%,上市公司占比63%权益,也有大比例分红的能力和动力。

上述六个主力矿去年权益净利润合计为43.05亿。

三、山煤国际的业绩推算和分红推算

1、业绩推算

众所周知,山煤今年一季度和二季度的产量是按照没有核增来生产的,二季度除了河曲露天核增没有批准以外,其它都已经核增,正在走手续。按照前期纪要,下半年是按照核增后的产能组织生产。山煤核增后的年产能是3770万吨,假如宏远矿和鑫顺矿还不能满产,各自按照年产量40万吨组织生产,则这两个矿剩余220万吨产能空缺,这个空缺完全可以由露天矿等其它矿超产(不超过10%)来弥补。

(1)、假如今年按照3300万吨生产,假如下半年和上半年煤价相同,则今年全年业绩约为30-32亿;

(2)假如明年按照3600万吨生产,假如明年煤价与今年基本相同,则明年业绩为34-38亿。

2、分红推算

假如24年按照60%分红(概率100%),则当前股息率约为6.91%-7.37%;

假如24年按照65%分红(概率80%),则当前股息率为7.49%-7.98%;

假如24年按照70%分红(概率50%),则当前股息率为8.06%-8.6%;

以此类推可以推算出25年含权和不含权股息率。

四、结束语

本文只是把自己的学习笔记呈现给大家,煤炭股投资归根结底还是取决于煤价和股息支付率,至于将来煤价怎么走不在本贴讨论范围,山煤国际值不值得投资也不在本帖讨论范围,股价走势更不在本帖讨论范围,自己的投资自己来决定。